- Quando definimos nossas metas para um novo ano, percebemos que boa parte delas envolve dinheiro.

- Para 2022, teremos desafios bem diferentes dos que vivemos neste ano – e outros muito parecidos também.

- Confira neste Onde Investir quais são os pontos de atenção para os seus investimentos no ano que vem e as nossas recomendações para lidar com cada um deles.

A chegada de um novo ano sempre traz consigo a famosa definição de novas metas. Olhe para o lado, para a sua família. Talvez seus pais tenham como meta finalmente consertar a escada da sala. Sua irmã quer concluir os estudos com louros (não, não escrevemos errado – o pássaro mesmo). Em outra parte da família, há quem esteja com planos de criar um negócio, talvez no ramo alimentício, ou, quem sabe, de pets. Você talvez só queira um emprego mesmo.

Qualquer semelhança entre esses exemplos e alguma série dos anos 2010 não é mera coincidência. 👀 Mas a verdade é que a resolução dos planos anuais não vem sem dificuldades.

Em 2022, quem pretende consertar uma escada pode se deparar com a falta de materiais para o reparo. Nos estudos, resta saber quais foram os impactos de quase dois anos sem aulas presenciais. Para empreender, juros mais altos significam crédito mais caro. Emprego? Será que vai ter para todo mundo?

Mas calma! Não queremos desanimar ninguém. Investindo bem, é possível superar todos esses desafios que se acumulam no horizonte de 2022. E nossa missão é mostrar como e onde fazer isso.

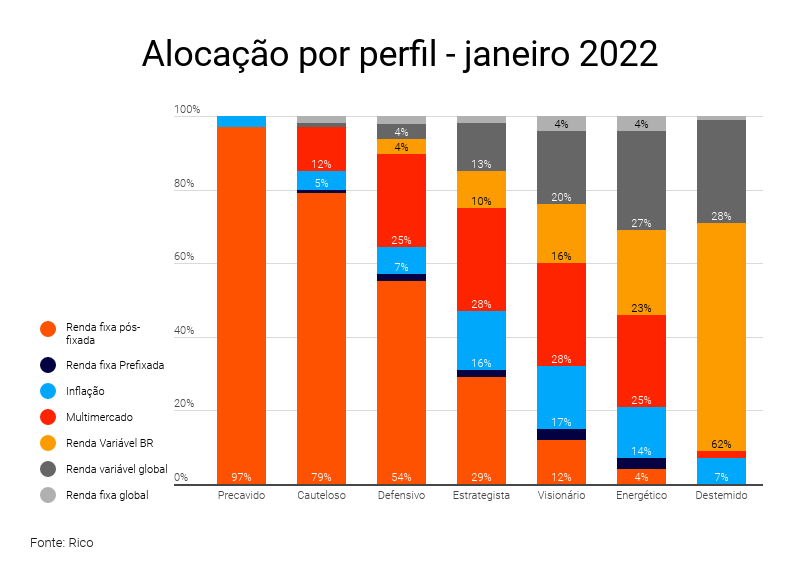

Assim, nossa alocação recomendada para esse momento, por perfil, é a seguinte:

Em relação ao que vínhamos fazendo ao longo do ano passado, diminuímos um pouco a parcela em bolsa brasileira, por motivos que você vai entender adiante, e em títulos atrelados à inflação, que mesmo assim continuam ocupando um espaço importante nas carteiras, principalmente nas de risco moderado. Aumentamos a mão em renda fixa pós-fixada, que sofre menos oscilações de preço antes do vencimento, e em renda fixa internacional, com a perspectiva de aumento dos juros nos países desenvolvidos.

E é claro que não vamos deixar você sair daqui sem saber exatamente quais desafios são esses e o que devemos fazer para superá-los. É claro, no que diz respeito às finanças. Porque os familiares… Aí, de fato, o melhor que podemos fazer é prometer que vamos passar por tudo isso juntos, como uma família moderna!

O desafio do “está tudo caro, não acho nada”

Certamente esse será um dos principais desafios de toda família brasileira (ou de grande parte dos países, no caso) no ano de 2022. Aquele desafio de sentir que tudo está muito mais caro do que estava há pouco tempo, e que parece que faltam produtos nas prateleiras, bem quando você mais precisa deles.

Infelizmente, talvez aquele plano dos seus pais de consertar a escada a sala tenha que enfrentar alguns percalços. Isso porque o ano que vem deverá seguir marcado pela inflação alta e pela crise de suprimentos que assola a produção global.

A crise global de suprimentos

As restrições de mobilidade por conta da pandemia afetaram a produção de muitos bens, com fábricas, portos e boa parte da produção e exploração fechados ou limitados. Com a demanda ainda forte (impulsionada por programas de auxílio fiscal e juros baixos), os estoques secaram.

Conforme tudo foi voltando ao normal com a vacinação, a demanda subiu ainda mais, pressionando os preços de matérias primas, como o petróleo, gás natural, alumínio, algodão, cobre — as famosas commodities.

Jogando mais lenha na fogueira de preços, questões climáticas e políticas afetaram a produção de energia no mundo, incluindo por aqui (onde a falta de chuvas afetou a produção hidroelétrica ao longo de 2021). A estratégia rígida contra o avanço da Covid-19 na China, ainda vigente, também agrava a situação, com um “abre e fecha” de locomoção e produção ao redor do país.

Com demanda forte e oferta limitada, produtores passaram a conviver também com a falta de insumos para produção. De semicondutores para carros e computadores à plástico para embalagens ou vidro e cimento para construção, começou a faltar de tudo um pouco ao redor do mundo — afetando diretamente a produção global, e a atividade econômica em si.

Mas esse desequilíbrio todo não irá se resolver? Acreditamos que sim, e que a normalização deve ajudar os preços a passarem a subir um pouco mais devagar. Questões climáticas, como a volta das chuvas e o frio mais ameno, também devem dar uma mãozinha para os preços de alimentos voltarem ao normal.

Além disso, os Bancos Centrais ao redor do mundo, especialmente aqui na terra da família dos trópicos, começam a elevar suas taxas de juros para enfrentar os preços em alta e vendo que a economia já parece se recuperar de maneira forte o suficiente. Com juros mais altos, o crédito fica mais caro (como veremos no próximo desafio), a economia desacelera, e os preços passam a subir mais lentamente – menor inflação.

Mas esse movimento deve ser gradual. Ou seja, não será na temporada 2022 que assistiremos ao episódio final da crise de abastecimento de produtos e da inflação alta.

Como se proteger disso?

Já falamos algumas vezes sobre o tal do “ganho real”, que é aquele rendimento que já está descontado da inflação do período de investimento, lembra dele? Pois bem, para se proteger da inflação você deve mirar justamente nele!

Quando diversificamos a nossa carteira (aquela do começo do texto), sempre levamos em consideração a expectativa de retorno real de cada classe de ativo. A classe com maior potencial e com risco adequado para aquele determinado perfil de investimento, recebe atribuição de peso maior, e assim por diante.

Porém, existem algumas classes que se destacam mais como essa ferramenta de proteção contra a inflação:

- Longo prazo: em janelas bem longas de tempo (mais de 10 anos), as ações e fundos imobiliários são uma excelente forma de proteção. A capacidade de repasse da inflação nos preços, tanto das empresas quanto dos aluguéis, ajuda as pessoas que são acionistas a se protegerem. Aqui na Rico, nós temos uma carteira recomendada de fundos imobiliários gratuita para assinantes Riconnect. Além disso, para o mundo das ações, temos uma cesta onde selecionados empresas que se beneficiaram historicamente de períodos de inflação alta – que você pode conferir clicando aqui.

- Médio prazo: títulos de renda fixa indexados à inflação. Esses bichinhos aqui já vem com o “IPCA” no nome e vão te proteger da inflação, principalmente quando você respeita o vencimento desses papéis. Títulos do Tesouro Direto são a opção mais popular, porém, para as pessoas que possuem estômago um pouco mais forte, títulos privados isentos de imposto de renda são uma excelente opção. Nas emissões bancárias, as LCIs e LCAs não apresentam a tributação. CRIs/CRAs e Debêntures incentivadas também são isentos. Ah, e os fundos que são dedicados ao investimento nessas classes são igualmente interessantes para essa proteção.

Mas e o curto prazo? Esse é mais difícil. De fato, a inflação pode acabar surpreendendo para cima e é comum “perder” para ela em investimentos de curto prazo. Porém, isso não deveria ser um problema. Numa carteira bem diversificada, as outras categorias citadas tendem a compensar esse efeito!

O desafio do parcelado que sai caro

Não tem como negar, todos na família moderna amam aquele bom e velho presentinho na virada do ano. Está certo que alguns se empenham mais que outros, e é possível que um saia da festa de natal com uma lancha particular, enquanto outros terão que se contentar com um avental de churrasco.

Mas a verdade é que a família toda está doida para sentir os ventos da normalidade chegando, e preparar o famoso “10 vezes no cartão de crédito”, ou mesmo tirar do papel o plano de finalmente abrir aquele negócio de pets.

O ano que se aproxima, porém, trará um importante fator a ser considerado por todos, especialmente se essa família moderna que falamos morar aqui no Brasil: os juros em elevação.

Começando 2022 com o desafio da inflação alta e da crise na cadeia de suprimentos na cola, o Banco Central também enfrentará um ano repleto de incertezas fiscais e políticas (segura, que contamos mais logo abaixo) – o que torna seu trabalho de controle de preços ainda mais difícil. Assim, ele deverá fortalecer sua principal ferramenta nessa batalha: a elevação da taxa básica de juros, a Selic.

Projetamos que esse ciclo de aperto monetário – ou seja, de encarecimento do crédito com o objetivo de reduzir o ritmo da atividade econômica, estimular o investimento e desaquecer os preços – se encerrará com a Selic em 11,50% ao ano, ficando nesse patamar pelo menos até o final do ano que vem.

Em bom português: vêm mais altas por aí!

Para os planos de um novo negócio ou de compras parceladas, infelizmente juros mais altos significam maiores custos de financiamento. Por outro lado, juros mais altos também significam boas oportunidades de investimento.

Nesse cenário, os investimentos pós-fixados, aqueles que remuneram um percentual da taxa de juros, seja a Selic ou o CDI, acabam se beneficiando. A renda fixa como um todo tem opções para isso: o Tesouro Selic é um ótimo aliado para prazos curtíssimos e títulos que remuneram mais que 100% do CDI funcionam bem para prazos mais longos, e pode valer a pena buscar a isenção de imposto de renda (confira aqui como fazer essa conta).

Além deles, os títulos prefixados, que vão travar uma taxa de remuneração ao ano no momento do investimento, também são uma opção interessante nesse caso. A única diferença aqui é o prazo, que para os “prés”, os mais “curtinhos” são mais recomendados (vencimento até 3 anos), porque o cenário para prazos mais longos é incerto e esses títulos não te protegem dessas incertezas.

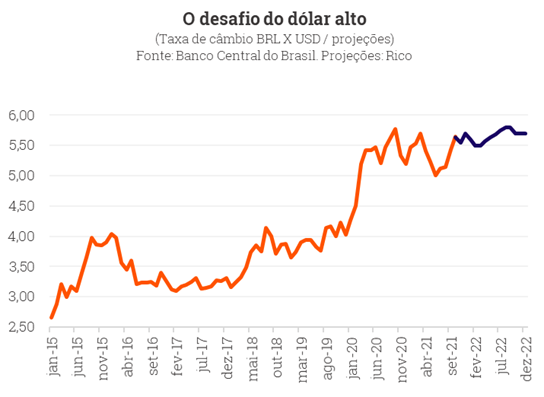

O desafio do dólar

“E o dólar, hein?”. Se nossa família moderna tivesse um economista, essa seria a pergunta que ele mais ouviria no ano que vem. Isso porque a nossa moeda (e o valor dela em relação ao dólar e outras moedas, consequentemente) deverá seguir bastante volátil e desvalorizada ao longo do próximo ano.

Por quê? Afinal, se aquilo que a gente mais vende para o mundo está com preços bastante altos (no caso, commodities), e seguimos com boa entrada de investimentos estrangeiros, no geral, não deveríamos ver nossa moeda valer mais? Além disso, com a taxa de juros subindo por aqui, não deveríamos também atrair mais capital estrangeiro – dados os juros mais baixos em outros países do mundo?

Sim, e não.

Isso porque, além de uma variável macroeconômica – ou seja, um fator que reflete movimentos como a entrada e a saída de dólares no país – a taxa de câmbio também é um ativo financeiro. Ou seja, pode ser comprado e vendido com o objetivo de retornos financeiros.

Assim, quanto maior o risco que é sentido ao se investir no Brasil, menor o valor que é atribuído à nossa moeda. Falamos mais sobre essa percepção de risco aqui, mas já adiantamos: tem a ver com o nosso cenário político-fiscal cheio de incertezas e a percepção de que o governo gastará muito mais do que pode, pressionando a inflação e o valor da nossa moeda.

De volta à nossa família, todos então vão querer saber do membro economista: como eu posso proteger meus investimentos de toda essa volatilidade na moeda, e do fato de que seguiremos com o real desvalorizado?

Simples: troque as palavras “comprar” ou “vender” por investir antes de dólar. Isso significa que, ao invés de buscar o momento certo para ter ou não o dólar na sua carteira, você deveria investir em ativos dolarizados por janelas mais longas com parcela do seu patrimônio e beber das vantagens que isso pode trazer para sua carteira.

Ativos dolarizados? São ativos que vão oscilar também conforme o dólar, como é o caso de ações internacionais dolarizadas. Aqui você mistura a rentabilidade da variação da ação com o câmbio (US$vsReal).

Nas nossas sugestões de investimento, a parcela internacional fica dedicada a renda fixa e variável em dólares, ou seja, ativos estrangeiros que são negociados em US$. Você pode construir essa parte da sua carteira por meio de fundos de investimento ativos internacionais, fundos de BDRs (recibos de ações estrangeiras negociados na B3), ETFs (fundos negociados na bolsa), BDRs diretamente ou acessando o mercado internacional por meio de corretoras especializadas.

A vantagem de investir por meio de veículos locais, que são todas essas opções com exceção da corretora internacional, é simplificar o processo de declaração do imposto de renda. Nessa página você encontra algumas dessas opções em destaque da plataforma da Rico.

Além disso, temos uma Seleção de Estrelas Globais para te ajudar a navegar pelo mar das BDRs na B3.

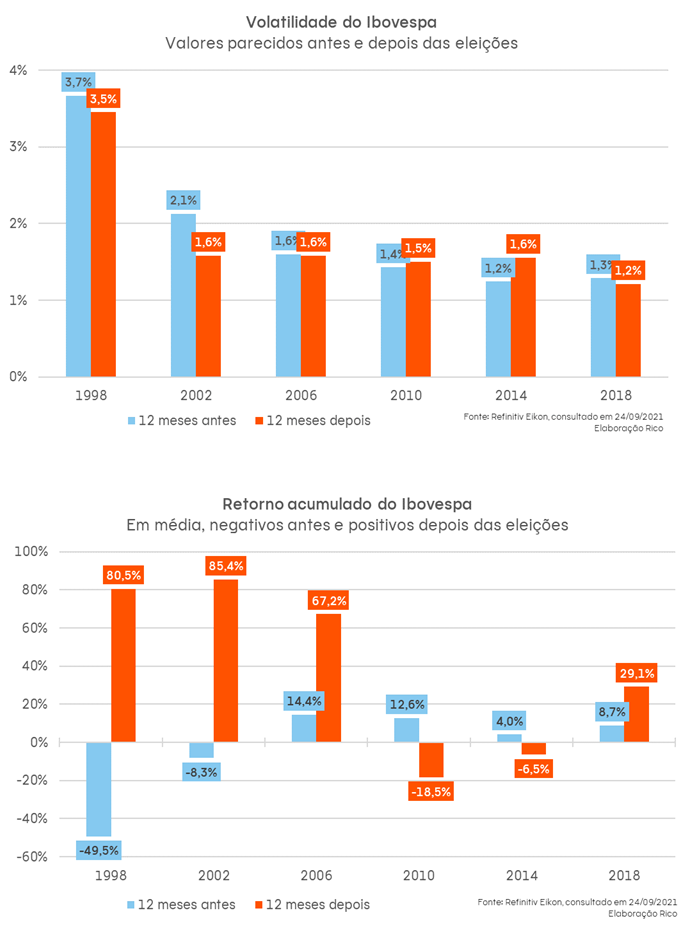

O desafio do próximo presidente

A melhor maneira que encontramos de descrever mais esse desafio que a família moderna enfrentará foi um roteiro. Afinal, todos já vimos esse capítulo, mas sempre parecemos esquecer o que acontece.

Cena 1: Aquecem-se os motores das discussões eleitorais nos almoços de domingo da família moderna. O ano de 2022 será ano eleitoral no Brasil.

Cena 2, take 1: Entre macarronadas e churrascos, os pais, primos, tios e irmãos discutem probabilidades de diferentes candidatos ganharem as eleições, e como poderá ser o país após mais um resultado eleitoral.

Cena 2, take 2: As opiniões se tornam acaloradas, até que aquele mais introspectivo solta:

– “Vocês nunca vão adivinhar quem vai ganhar. Estatística e pesquisas ajudam, mas não é nenhuma bola de cristal, afinal, política não é uma ciência exata. Então tratem de fazer o que sempre fizeram: votem com consciência, respeitem a opinião dos outros, e tenham cautela em todo o resto.”

Cena 3: Todos se calam.

Cena 4: Começa música de fundo, e frases escritas rolam sobre a tela (tipo Star Wars), com os dizeres:

As eleições ocorreram, como esperado. Felipe acertou o chute, mas perdeu a aposta que fizera com os amigos. Clara tentou controlar o voto de todos. Hailena esqueceu em quem votou, mas lembra que perdeu parte do que economizava com uma sugestão de investimento de Lucas, que “tinha certeza que o fulano ia ganhar”.

Alessandra votou, mas nunca saberemos em quem. O importante é que não se deixou levar pelo movimento de manada e pânico nos mercados, que já sabia que seriam voláteis naquele ano eleitoral (“sempre são, ela pensou”). Diversificou sua carteira de investimentos, e tocou a vida feliz com o funcionamento da democracia.

Resumo desse episódio: os personagens não se mexem. Como assim? Na nossa filosofia de investimento, a maior parte do patrimônio não é destinada para especulação no mercado.

Tentar acertar o resultado das eleições e posicionar os investimentos para ganhar com isso (caso estejamos certos), o chamado de “trade eleitoral” no mercado, não é uma prática que defendemos. Preferimos nos mantermos diversificados, com a carteira ajustada para o nosso perfil e objetivos de vida, e atravessar esse tipo de momento “pianinho”, sem muitas movimentações.

Às vezes a melhor decisão é não tomar decisão nenhuma. E aquele velho ditado “passarinho que pula demais leva chumbo” se encaixa muito bem aqui.

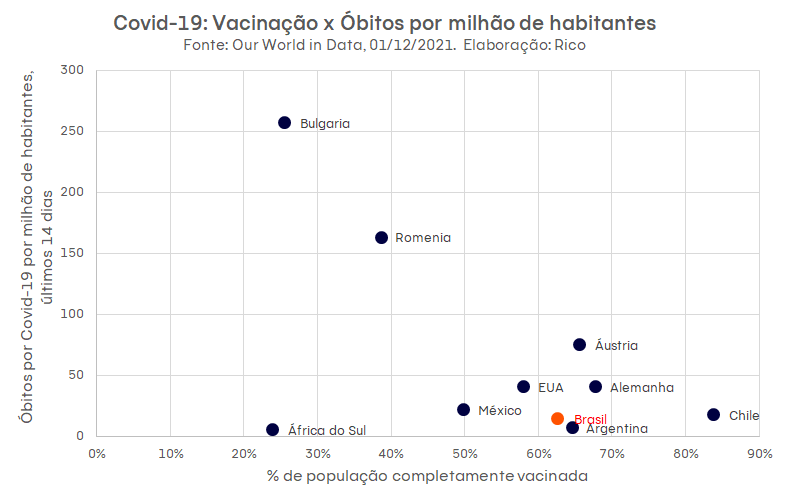

O desafio de “se tudo vai voltar mesmo ao normal”

Por fim, mas não menos importante, a família moderna infelizmente terá que enfrentar o desafio que mais desejava não precisar mais enfrentar com tanto afinco: a pandemia da covid-19.

A descoberta de uma nova variante com origem no continente africano (Ômicron) e o recrudescimento de novos casos na Europa levantou dúvidas sobre a consolidação da recuperação global e do efetivo período de “pós pandemia”.

Nos mercados, a possibilidade de uma nova onde de medidas de restrição de mobilidade voltou a acender a luz amarela sobre a normalização das cadeias de suprimento globais, sobre a volta das taxas de juros e estímulos ao normal, sobre a inflação perdendo força. Ou seja, sobre a normalização da economia global.

A efetividade das vacinas observada até agora na maior parte do mundo traz esperança para a nossa, e tantas outras, famílias modernas – como podemos ver no gráfico abaixo.

Mas a verdade é que proteger seus investimentos de eventos inesperados nunca deixou de ser essencial para nenhum membro da família, ainda mais em períodos como esse, quando o inesperado quase se tornou “rotina”.

Assim, para a família moderna não protagonizar uma série de tensa e até com tom de terror, o mais importante é manter a calma e não se desesperar. Dessa forma, nos mantemos racionais na maior parte do tempo e reduzimos as chances de decisões precipitadas, de acompanharmos “efeitos manada”, assim por diante.

Para esse tipo de “dor de cabeça”, o melhor analgésico segue sendo a diversificação. Ela justamente vai evitar que você tenha movimentos na sua carteira que te deixem desconfortável, auxiliar você a passar por esses momentos do ponto de vista financeiro e ajudar a construir um resultado satisfatório no longo prazo.

Os instrumentos financeiros são formas de consolidar seu patrimônio, proteger seu dinheiro da perda de valor no tempo causada pela inflação, e potencializar o crescimento do seu “bolo de dinheiro” – e não devem ser vistos como o principal fermento.

É justamente por isso que não é necessário termos pressa para obter os ganhos ou mesmo nos expor a riscos desalinhados ao nosso perfil de investimento. Os juros compostos e um bom portfólio fazem a mágica, e não a nossa habilidade (ou não) de prever o próximo episódio dessa série.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.