A pergunta é clássica e gera muitas dúvidas: se você tem dinheiro disponível, deve usá-lo para quitar suas dívidas ou começar a investir? A resposta pode variar dependendo do cenário econômico, da sua situação financeira e do tipo de dívida envolvida.

Muitas pessoas acreditam que, para crescer financeiramente, é necessário contrair dívidas primeiro e investir depois. Esse conceito, bastante comum no mundo empresarial, baseia-se na ideia de que empresas frequentemente recorrem a empréstimos para expandir suas operações, gerar lucro e, posteriormente, quitar seus débitos. No entanto, quando se trata de finanças pessoais, essa estratégia pode ser extremamente arriscada, exigindo um planejamento rigoroso para evitar o acúmulo de juros excessivos.

Nesta análise, você verá quais fatores devem ser levados em consideração antes de tomar essa decisão.

Compreenda suas dívidas

Para utilizar o crédito de forma consciente, é essencial entender que nem todas as dívidas são iguais. Elas podem ser classificadas em três categorias principais:

Construção de patrimônio: Esse tipo de dívida ocorre quando adquirimos um bem durável, como um carro ou um imóvel, e financiamos a compra. Como esses bens costumam trazer benefícios práticos e fazem parte do planejamento financeiro de longo prazo, esse endividamento pode ser considerado mais saudável.

Veja também nossas simulações:

– Comprar ou alugar um carro de 120 mil?

– Comprar ou alugar um carro de 73mil?

– Alugar ou financiar um imóvel?

Emergências: São dívidas contraídas em situações imprevistas, como um problema de saúde, um acidente ou uma necessidade familiar urgente. Apesar de muitas vezes inevitáveis, é fundamental que tenham um prazo bem definido para quitação, evitando que se tornem um fardo financeiro permanente.

Gastos rotineiros: Esse é o tipo de endividamento mais perigoso, pois surge de pequenos gastos recorrentes que, quando acumulados, podem se tornar impagáveis. Exemplos clássicos incluem o uso contínuo do cheque especial e do rotativo do cartão de crédito, que possuem taxas de juros extremamente altas e podem comprometer significativamente a saúde financeira.

A realidade do endividamento no Brasil

Com a taxa Selic atualmente em 14,75% ao ano, o custo do crédito se torna ainda mais elevado. Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), em janeiro de 2025 mais de 76,1% das famílias brasileiras estão endividadas e quase 30% possuem dívidas em atraso.

Esse cenário pode ter diversas origens: padrões de consumo incompatíveis com a realidade financeira, uso excessivo do cartão de crédito, empréstimos feitos sem planejamento ou até dificuldades inesperadas, como perda de emprego ou emergências médicas.

A alta da Selic impacta diretamente os juros cobrados pelos bancos e financeiras, tornando as dívidas cada vez mais caras. Isso porque a Selic é considerada a taxa livre de risco do mercado brasileiro, e serve como referência tanto para os investimentos, como os títulos públicos do Tesouro Nacional, como para os juros cobrados nos empréstimos e financiamentos. Para entender melhor como a Taxa Selic afeta o seu dinheiro, confira esta análise completa.

Sabemos então que a taxa Selic, nossa taxa básica de juros, serve como referência para empréstimos, financiamentos e investimentos. Mas como comparar esses itens e saber se vale a pena quitar dívidas ou investir? Vamos fazer algumas comparações.

Se todo mês a sua dívida chega com juros certos e inadiáveis, o comparativo mais justo deve ser feito com um investimento que também tenha rendimentos garantidos e previsíveis. Nesse sentido, títulos como o Tesouro Selic representam um ponto de referência sólido, pois acompanham a taxa básica de juros e oferecem retornos com segurança.

Veja as taxas de juros médias para algumas modalidades de crédito no Brasil (referentes a março/2025):

- Cartão de crédito rotativo: 445% ao ano

- Parcelamento do cartão de crédito: 181,1% ao ano

- Cheque especial: 134,2% ao ano

- Crédito consignado: 43% ao ano

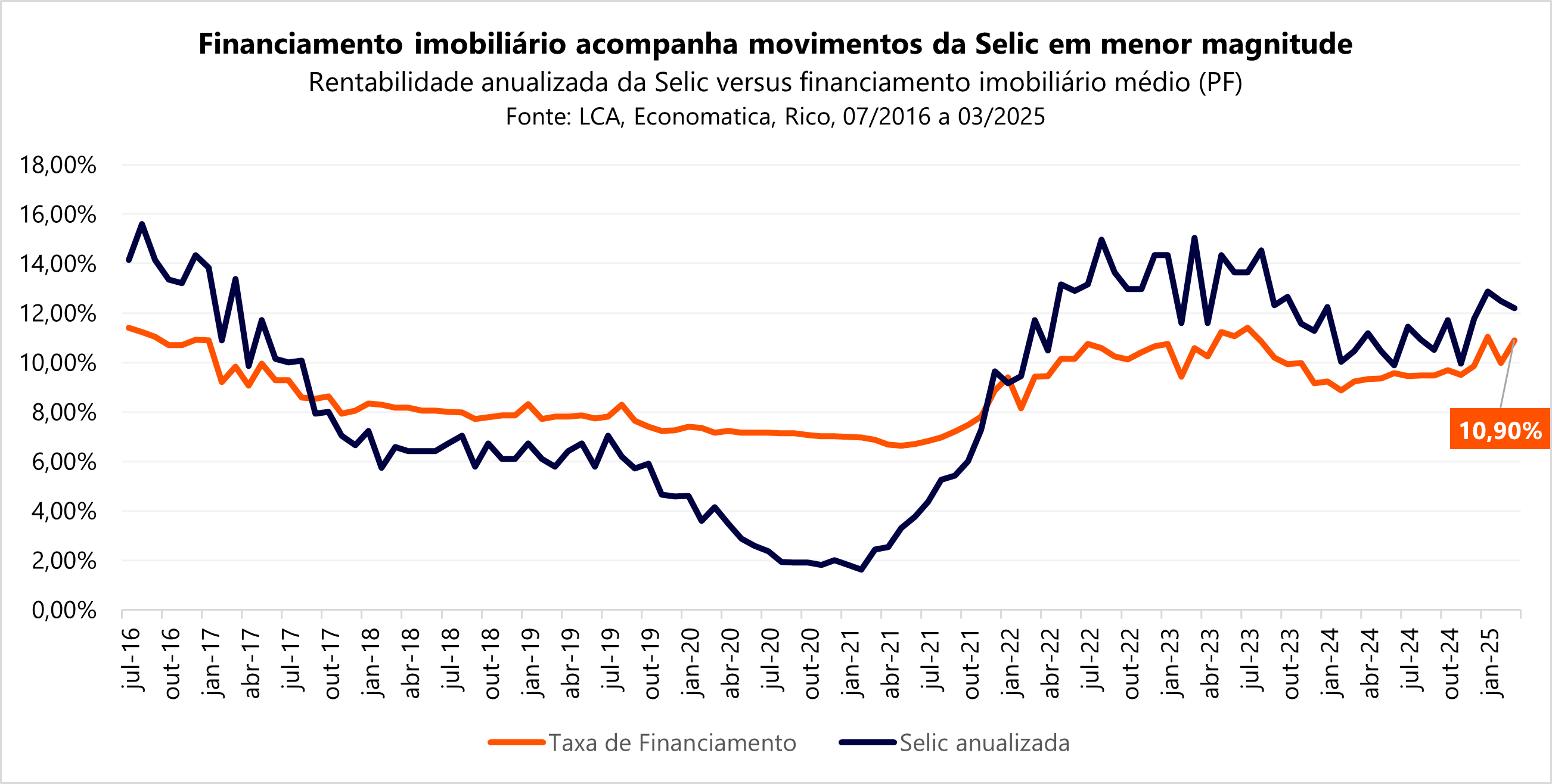

- Financiamento imobiliário: 10,9% ao ano

Agora, compare com os rendimentos médios dos investimentos mais comuns em renda fixa:

- Tesouro Selic: 14,75% ao ano

- CDB 110% do CDI: 16,23% ao ano

- LCA 90% do CDI: cerca de 13,28% ao ano

Os números deixam claro que, em praticamente todas as situações, os juros das dívidas superam qualquer rentabilidade oferecida por investimentos conservadores. Isso significa que manter dívidas enquanto tenta investir pode ser uma decisão financeiramente prejudicial.

Dessa forma, antes de tomar qualquer decisão financeira, é essencial analisar o peso dos juros das dívidas em relação ao rendimento de aplicações seguras, garantindo que suas escolhas não comprometam seu futuro financeiro.

Quitar dívidas ou investir? Entenda o tamanho da dívida

Para ilustrar de forma prática como essas taxas influenciam a quitação de dívidas e afetam o orçamento, selecionamos cinco modalidades de crédito com suas respectivas taxas: financiamento imobiliário, crédito consignado, parcelamento no cartão de crédito, cartão de crédito rotativo e cheque especial.

Imagine que você tem uma dívida no rotativo do cartão de crédito no valor de R$ 20.000,00. Com uma taxa de 445% ao ano, essa dívida pode se transformar em um valor astronômico em pouco tempo. Em apenas doze meses, a dívida pula de R$ 20.000 para R$ 109.032,23, ou seja, mais que quintuplica o valor. Se você não pagar e apenas deixar os juros correrem, em três anos, sua dívida pode ultrapassar R$ 3 milhões. Assustador, não é mesmo?

Agora, se ao invés de quitar a dívida, você decidir investir os mesmos R$ 20.000,00 no Tesouro Selic, que rende 14,75% ao ano, ao final de três anos, seu investimento teria crescido para o montante total de R$ 28.657,89, acumulando R$ 8.657,89 de juros. Colocando em percentual, é um aumento de 43% a mais que o valor investido. Assim, apesar de ser uma rentabilidade atrativa quando imaginamos que nesse tempo o dinheiro ‘trabalhou sozinho’, se a comparação nesse caso é com os juros do rotativo do cartão, fica evidente que a melhor escolha seria quitar essa dívida antes de investir.

Portanto, esse exemplo mostra que priorizar a quitação de dívidas com juros altos é fundamental para manter a saúde financeira e evitar o efeito bola de neve.

4 dicas para quitar dívidas

Se você tem dívidas caras, mas não possui todo o dinheiro para quitá-las de uma vez, essas 4 estratégias podem te ajudar a reduzir os juros e reorganizar suas finanças:

1. Renegocie sua dívida: Muitos bancos e financeiras oferecem condições especiais para quem busca regularizar seus débitos. Dependendo da instituição e da sua situação, você pode conseguir:

Parcelamentos com juros reduzidos: Muitas vezes, é possível obter uma taxa de juros menor do que a originalmente contratada.

Descontos para pagamento à vista: Algumas empresas oferecem descontos de até 90% sobre juros e encargos para quem quita a dívida de uma vez.

Feirões de negociação: Eventos organizados por bancos e órgãos de defesa do consumidor (como o Serasa Limpa Nome) oferecem condições ainda mais vantajosas para quitar dívidas em atraso.

2. Troque dívidas caras por mais baratas: Se sua dívida está no cartão de crédito ou cheque especial, que possuem juros elevados, vale a pena buscar alternativas mais baratas para quitar esses débitos e pagar menos juros no longo prazo. As opções mais viáveis incluem:

Empréstimo pessoal com taxa reduzida – Dependendo do seu perfil, alguns bancos oferecem juros menores que os do rotativo do cartão.

Crédito consignado – Para funcionários públicos, aposentados e trabalhadores de carteira assinada, o consignado tem taxas mais baixas e o valor é descontado direto na folha de pagamento.

Refinanciamento de imóvel ou veículo – Caso você tenha um bem quitado, algumas instituições financeiras permitem usar esse ativo como garantia para conseguir um empréstimo com juros menores.

3. Priorize as dívidas mais caras: Se você tem mais de uma dívida, a melhor estratégia é focar primeiro nas que possuem os juros mais altos. Isso evita que os juros aumentem sua dívida de forma descontrolada. Duas metodologias podem te ajudar:

Método Avalanche: Comece quitando a dívida com maior taxa de juros primeiro, reduzindo o custo total da sua dívida.

Método Bola de Neve: Pague primeiro as menores dívidas, criando um efeito motivador e liberando mais dinheiro para os débitos maiores depois.

4. Crie um plano financeiro para sair do endividamento: Para evitar cair no mesmo ciclo de dívidas, é fundamental ter um planejamento financeiro sólido. Algumas ações essenciais incluem:

Organize seu orçamento – Liste todas as suas despesas e veja onde é possível cortar gastos.

Evite novas dívidas – Só compre a prazo quando realmente necessário e evite parcelamentos longos.

Monte uma reserva de emergência – Ter um fundo de emergência impede que imprevistos façam você recorrer ao crédito caro novamente.

Defina metas para quitar as dívidas – Estabeleça prazos realistas e acompanhe sua evolução regularmente.

O impacto da Selic no financiamento imobiliário

Ao observar o período de 2016 a 2025, notamos uma relação significativa entre a taxa Selic e a taxa de financiamento imobiliário. Historicamente, uma variação de 1 ponto percentual na taxa Selic — seja um aumento ou uma redução — tende a influenciar, em média, 0,43% a taxa de financiamento imobiliário em aproximadamente 6 meses. Isso significa que mudanças na Selic tem um efeito direto e perceptível nos custos de financiamento para os consumidores.

Isso significa que, quando a taxa Selic aumenta, os financiamentos imobiliários se tornam mais caros, elevando o custo final da aquisição da casa própria. Portanto, se você está pensando em comprar um imóvel por meio de financiamento, financeiramente pode ser mais vantajoso esperar por períodos em que a taxa Selic esteja mais baixa. Essa estratégia pode ajudar a reduzir o valor total que você pagará pelo imóvel.

E quando vale a pena investir?

A taxa Selic, atualmente em 14,75% ao ano, serve como referência para avaliar o custo do dinheiro. Mesmo investimentos pós-fixados podem não compensar financeiramente enquanto houver dívidas com juros elevados.

Embora existam investimentos mais arriscados que podem apresentar ganhos expressivos, é importante lembrar que retornos elevados estão associados a riscos maiores. Caso o desempenho do investimento seja negativo, você pode acabar acumulando perdas significativas enquanto sua dívida original continua crescendo. Por isso, antes de investir, o foco deve estar na quitação das dívidas, pois os juros cobrados costumam ser muito superiores a qualquer rendimento possível em aplicações financeiras.

Depois de quitar todas as dívidas de alto custo, passa a ser vantajoso começar a investir. Com as finanças organizadas, você pode direcionar seu dinheiro para construir um patrimônio de longo prazo e realizar seus objetivos. Além disso, manter uma reserva de emergência equivalente a pelo menos seis meses de despesas é fundamental para evitar voltar ao endividamento em caso de imprevistos.

Se você ainda está na fase de reorganização financeira, iniciar com pequenos investimentos pode ser uma alternativa válida para desenvolver o hábito de poupar e aprender mais sobre o mercado.

Ao invés de ver sua dívida crescer descontroladamente, você pode virar o jogo e fazer seu dinheiro trabalhar para você. Com planejamento e disciplina, é possível sair do vermelho e começar a construir um futuro financeiro sólido e sustentável.

Mensalmente, atualizamos nossas recomendações com a melhor seleção de ativos para você investir e potencializar seus rendimentos. Descubra quais são as escolhas de investimentos dos nossos especialistas para este mês através deste relatório. Clique aqui e confira agora.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.