Entender o cenário econômico é essencial para investidores estarem preparados para o que vem adiante. Por exemplo, se atentar a inflação para o período de final de ano, como outubro e novembro, pode ajudar investidores a tomar melhores decisões.

O que vemos neste período? Basicamente, no mundo os juros altos por mais tempo viram realidade.

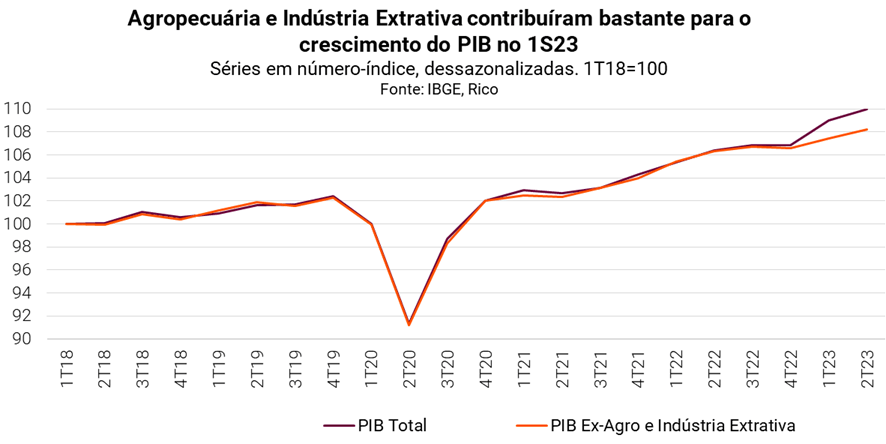

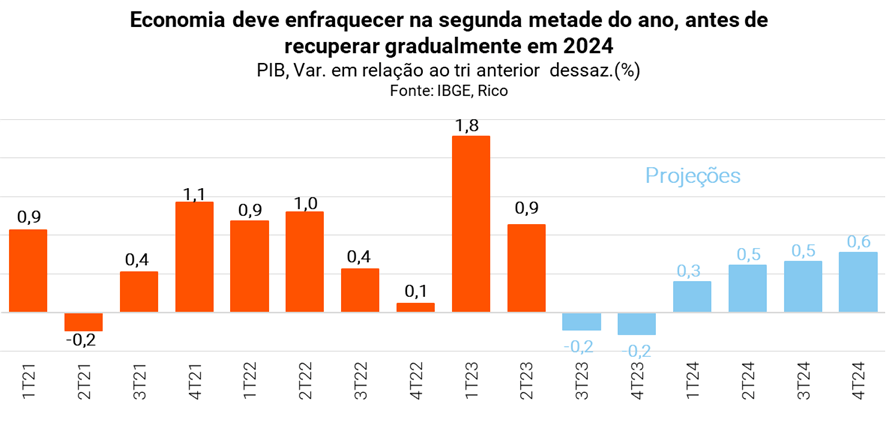

Além disso, no Brasil, o cenário externo nos prejudica, enfraquecendo o real e acendendo a luz para o controle da inflação. O PIB cresceu acima do esperado no segundo trimestre.

O crescimento de 0,9% frente ao primeiro trimestre de 2023 refletiu uma economia mais resiliente do que o previsto, impulsionada especialmente por commodities, mas também com um setor de serviços ainda pujante.

Continue para conferir nossas projeções!

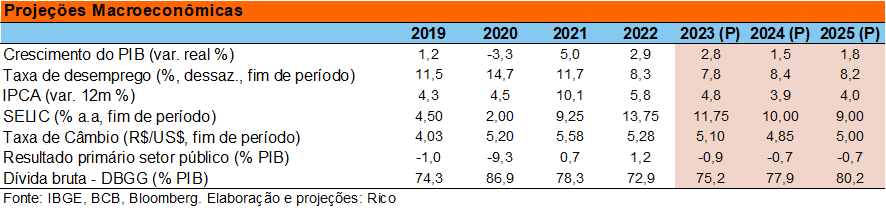

Projeções Rico: PIB no Brasil

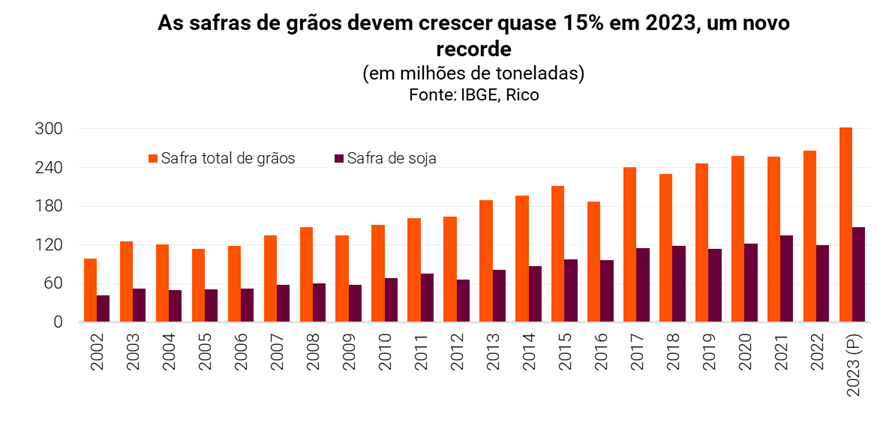

Para ilustrar, o setor agropecuário cresceu impressionantes 17% em relação ao mesmo período do ano passado, após alta ainda mais forte no 1º trimestre. O motivo por trás da força tem sido safras recorde no campo, com destaque para grãos, que impulsionaram a produção do setor na primeira metade do ano.

Também relacionado ao mundo das commodities está a indústria extrativa, que respondeu por boa parte do crescimento do setor industrial nos últimos meses.

Assim, vemos que boa parte da surpresa positiva do crescimento observado na primeira metade deste ano foi impulsionado por setores menos sensíveis ao chamado “ciclo econômico”; ou seja, que tendem a crescer/cair de maneira relativamente independente do que acontece com o restante da economia.

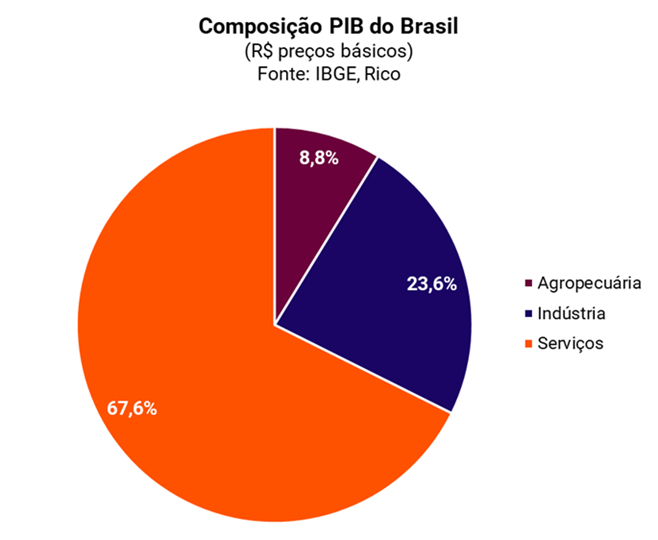

Dito isso, o setor de serviços também continua como um importante motor da nossa economia. A queda da inflação e o mercado de trabalho ainda forte têm sustentado o consumo de serviços, que também refletem a “última gota” do impulso pós pandemia.

Vale lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por 70% da nossa produção por meio de serviços que vão desde transporte até manicures, restaurantes e grandes eventos.

Olhando para frente, entretanto, a nossa economia deve perder força gradualmente – como já vimos nos dados mais recentes.

O enfraquecimento reflete principalmente o aperto trazido pelos juros altos, que encarecem o crédito e desestimulam o consumo e o investimento produtivo.

Isso porque, embora o Banco Central já tenha começado a reduzir a taxa Selic, continuaremos a sentir os efeitos dos juros no patamar contracionista – ou seja, “freando” a economia.

Lembrando que juros altos pesam sobre o endividamento e o comprometimento da renda de empresas e famílias, impactando investimentos e o consumo, especialmente de itens que requerem maior financiamento, como carros, eletrodomésticos ou mesmo imóveis.

Para ilustrar, a produção industrial caiu nos últimos meses, enquanto o comércio varejista seguiu “andando de lado”, mesmo diante do impulso nas vendas de automóveis vindo de incentivos do governo federal e de categorias beneficiadas pela queda da inflação, como alimentos e bebidas.

Já o setor de serviços, apesar de ainda seguir resiliente, também já se mostra mais fraco, crescendo mais devagar do que vimos na primeira metade do ano.

Além disso, a incerteza sobre os rumos da economia global também nos impacta por aqui, sinalizando cautela sobre uma visão mais positiva da economia nos próximos anos.

Assim, projetamos que o PIB do Brasil cresça 2,8% em 2023, e desacelere o crescimento para 1,5% em 2024. Já para 2025, vemos a economia brasileira retomando um pouco de ímpeto, e crescendo 1,8% no ano – impulsionada por uma esperada melhora no cenário global e pelos efeitos do ciclo de queda de juros iniciado já esse ano.

A inflação no Brasil

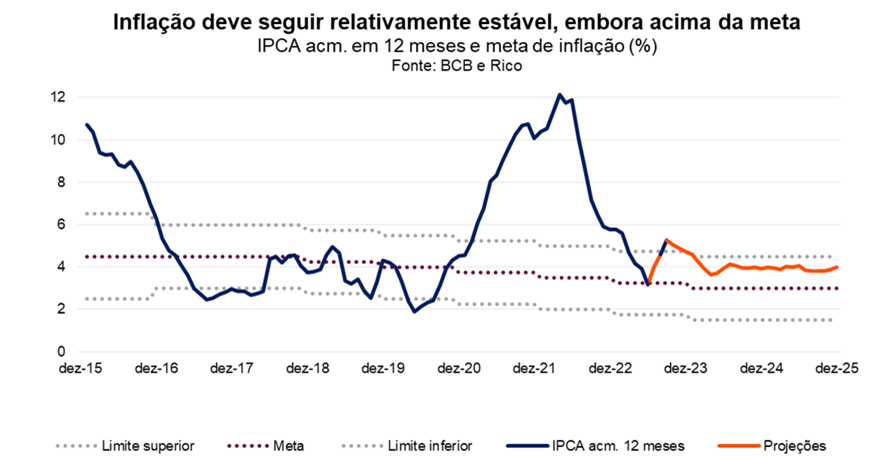

Como contamos em detalhes, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,23% em agosto, levando o acumulado em doze meses para 4,61%.

Apesar do resultado representar uma reaceleração após a deflação observada em julho (quando o índice registrou 3,99% no acumulado em doze meses), ele não reverteu a tendência de desinflação em curso.

Em bom português: mesmo que a inflação tenha subido nos últimos meses, o movimento veio dentro do esperado e o cenário de fôlego na alta de preços se mantém.

A melhora recente da inflação é explicada especialmente pela normalização e reequilíbrio de choques recentes (pandemia, guerra) e pela alta de juros em países desenvolvidos – como falamos no início do texto.

Além disso, os últimos dados indicam que a inflação no setor de serviços continua apresentando queda – mesmo que gradual.

Esse movimento é importante, porque os preços de serviços tendem a ser mais “teimosos” e mais difíceis de serem controlados, por não terem relação com choques específicos, como o clima ou uma guerra, e estarem bastante conectados com expectativas sobre os preços no futuro.

Dito isso, acreditamos que a “primeira fase” desse processo de desinflação esteja próxima ao fim.

Primeiro, porque muito da queda nos custos de produção já foi repassada para o consumidor. Segundo, porque os preços de grãos – que passaram por uma forte queda nos últimos meses – devem se estabilizar em breve, enquanto os efeitos do petróleo mais alto devem impactar os custos de produção de industrializados (afinal, a economia global ainda é muito dependente de energia fóssil).

Além disso, a recente desvalorização do real deve impactar os preços por aqui – tanto de petróleo quanto de bens finais importados – mesmo que apenas no curto prazo.

Nesse cenário, esperamos que a inflação encerre esse ano em 4,8% e em 3,9% em 2024 – impactada também pelos efeitos do fenômeno climático “El Niño”.

Já olhando para prazos mais longos, seguimos vendo riscos para o cenário de inflação – tanto vindos de fora, quanto aqui do Brasil.

Do lado global, a geopolítica impactando preços de petróleo e outras commodities além de processos de produção globais mais inflacionários (com produção mais centralizada e maior custo de mão de obra) são riscos. Já por aqui, uma política de gastos públicos elevados é o principal desafio.

Afinal, maiores gastos públicos pressionam a inflação por meio do aumento da renda e do consumo hoje, e precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Entenda tudo sobre risco fiscal aqui!

Por isso, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos –projetando inflação ainda acima da meta em 2025 – em 4,0%.

A Selic hoje

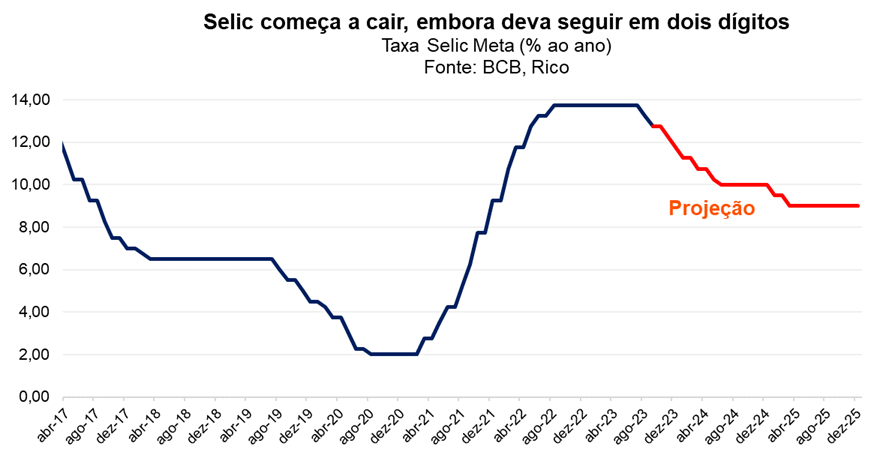

A Selic segue em queda, e deve encerrar o ano em 11,75%.

Como contamos aqui, o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,50 ponto porcentual em sua reunião mais recente, no fim de setembro.

A decisão deu continuidade ao processo de queda de juros iniciado em agosto, após um ano de taxa Selic no patamar de 13,75%.

Em um recado que tentou manter um tom duro contra a inflação, o Copom destacou tanto elementos de consolidação do controle da inflação, quanto de riscos à frente.

Do lado dos riscos, os diretores do Banco Central chamaram atenção para o principal movimento observado nos mercados nos últimos meses: a alta de juros de longo prazo nos Estados Unidos – que pressionam as taxas de juros no restante do mundo e aumentam os riscos para países emergentes (como nós).

Confira as Projeções Rico para o dólar nos meses de outubro e novembro de 2023.

Já por aqui, o Copom reconheceu os avanços no processo de enfraquecimento da inflação, mas lembrou que o “jogo contra a alta de preços ainda não está ganho” e requer cautela.

Além disso, destacou a importância de que as novas regras fiscais sejam cumpridas (não apenas aprovadas) para manter as expectativas sobre os preços no futuro comportadas – o que ainda não estão.

Assim, vemos a Selic caindo para 11,75% até o final deste ano, no que acreditamos que será um processo gradual de redução de juros – atingindo 10,00% no início de 2024.

Isso significa que os juros devem cair, mas continuar no território contracionista – ainda com certo “freio” na economia para controlar a alta de preços.

Já em 2025, caso a inflação consiga se estabilizar em 4,0%, vemos espaço para que o Copom reduza a Selic para em 9,0% ao ano, atingindo o que chamamos “território neutro” – ou seja, tirando o pé do freio da economia, mas ainda sem acelerar.

Juros altos e inflação balançam os mercados no mundo

No mundo, a inflação continua sob os holofotes, mesmo depois do forte enfraquecimento dos preços que vimos ao longo deste ano.

Desde o fim do ano passado, uma série de fatores ajudaram a inflação a cair dos níveis recordes que atingiu entre 2021-2022. Entre eles, vale destacar o reequilíbrio dos efeitos da guerra entre Rússia e Ucrânia e da pandemia, além de – claro – a alta dos juros ao redor do mundo.

Vale lembrar que juros altos têm o objetivo de controlar a alta de preços, encarecendo o crédito e desincentivando o consumo, desaquecendo a economia e a demanda por bens e serviços.

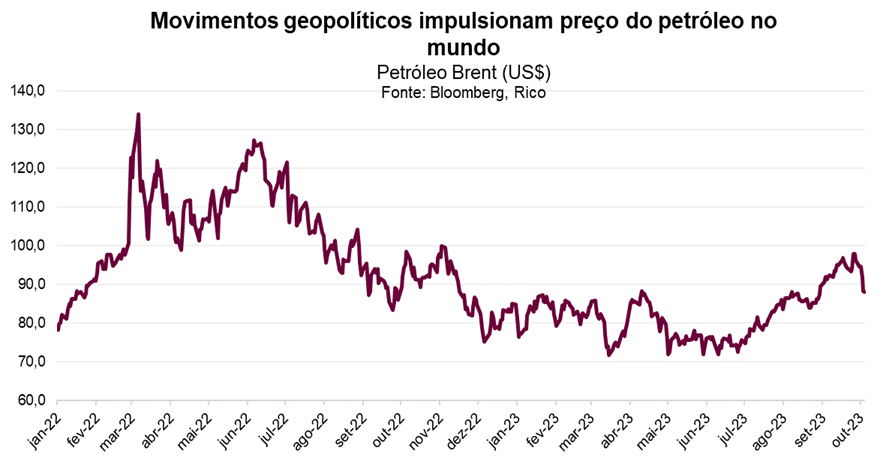

A retomada dos preços do petróleo no mundo fortaleceu as preocupações nos últimos meses. Entenda:

Preço do petróleo

Depois de cair das máximas vistas na pandemia, questões geopolíticas impulsionaram uma retomada nos preços de petróleo no mundo, com o valor da commodity subindo de aproximadamente U$S 70 (o barril) em junho para próximo de U$S 88 na primeira quinzena de outubro – com riscos do recém iniciado conflito armado no Oriente Médio adicionar maiores pressões ao cenário.

Lembrando que preços de petróleo mais altos tendem a impactar a inflação de diversos bens e serviços ao redor do mundo – afinal, a economia global ainda é muito dependente de energia fóssil.

Além disso, preços menos relacionados aos reequilíbrios de custo seguem rodando acima das metas de inflação no mundo, especialmente no setor de serviços, enquanto commodities agrícolas (alimentos) permanecem elevadas.

Assim, os juros no mundo continuam no “tom contracionista”; ou seja, com o objetivo de desaquecer a economia. Afinal, não podemos esquecer que as altas e baixas taxas de juros são sentidas aos poucos na economia real, ou seja, no dia a dia das empresas e pessoas.

Taxa de juros nos Estados Unidos

Nesse cenário, os últimos meses trouxeram um fator adicional para o palco dos juros: a forte alta dos títulos da dívida de longo prazo americanos – levando as famosas Treasuries, que atingiram seu maior patamar em quase duas décadas.

Além da inflação persistente e da economia ainda forte, o aumento do gasto público nos Estados Unidos ganhou destaque como razão por trás dessa alta.

Para se ter uma ideia, o déficit fiscal este ano deve ser o mais elevado da história (tirando momentos extraordinários, como a crise financeira de 2008 e a pandemia). E a situação não deve se reverter tão cedo, principalmente por conta da proximidade das eleições presidenciais e novos conflitos geopolíticos (que elevam o gasto militar).

E movimentos nos juros de longo prazo americanos balançam mercados no mundo todo. Isso ocorre, pois as Treasuries servem de base como “a taxa livre de risco” para a análise dos preços de praticamente todos os ativos financeiros globais – desde ações até títulos de renda fixa.

Por isso, esse movimento dos juros americanos deve seguir como fonte de cautela entre investidores.

Confira o Onde Investir do mês de outubro de 2023

Taxa de juros e o mercado Chinês

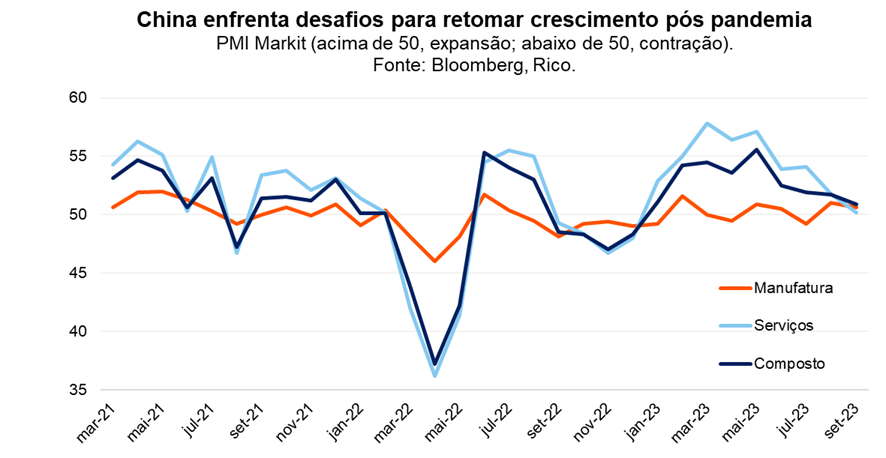

Enquanto isso, a China segue lutando contra o crescimento mais lento. A segunda maior economia global enfrenta desafios na reabertura pós-covid, em meio a uma crise no setor imobiliário e baixa confiança entre investidores, produtores e consumidores.

Nesse cenário, a China deve crescer abaixo da meta de 5,0% do governo asiático – soprando ventos contra países exportadores de commodities e parceiros comerciais chineses, como o Brasil.

Dito isso, vemos o impacto dessa desaceleração ainda como limitado sobre o crescimento por aqui.

Acompanhe, também, as Projeções Rico de outubro e novembro de 2023 sobre o dólar.