Quando o relacionamento evolui, é natural que surja uma pergunta inevitável: como organizar as finanças a dois? Essa dúvida, aliás, tende a ganhar ainda mais destaque em datas especiais como o Dia dos Namorados, quando o amor está no ar, mas a fatura do cartão também não passa despercebida. Embora cada casal tenha sua própria dinâmica, existem caminhos estratégicos e emocionalmente saudáveis para alinhar a vida afetiva com a financeira. Com efeito, tudo começa por um ponto essencial: entender que dinheiro e sentimentos caminham lado a lado.

Assim como é importante conversar sobre sonhos, planos e valores, também é fundamental abrir espaço para diálogos sobre orçamento, despesas e metas nas finanças do casal. Essa comunicação constante, por conseguinte, faz toda a diferença. Prova disso é uma pesquisa especial encomendada pela Serasa em 2025, que traz um dado surpreendente: 53% dos brasileiros consideram o dinheiro a principal causa de brigas nos relacionamentos.

Mais do que apenas dividir as contas da casa, planejar as finanças a dois envolve traçar objetivos conjuntos, equilibrar os sonhos individuais e decidir, em conjunto, como cada um vai contribuir, com esforço e recursos, para transformar esses planos em realidade. Portanto, cultivar o hábito de conversar abertamente sobre finanças não apenas evita mal-entendidos, como também reduz o risco de ressentimentos e fortalece a parceria. Quando há clareza sobre o papel e a contribuição de cada um, o relacionamento ganha estabilidade e propósito.

No texto a seguir, vamos explorar como gerenciar as despesas de maneira justa, como investir respeitando os limites individuais e, principalmente, por que cooperar financeiramente pode ser um dos maiores gestos de amor e construção a dois.

Como dividir as despesas com justiça nas finanças a dois

Quando o casal decide unir não só os sonhos, mas também os recursos, é comum surgirem dúvidas sobre como dividir as despesas do dia a dia. A maioria se encontra entre dois extremos: tudo dividido ao meio ou tudo centralizado em uma conta conjunta. No entanto, existe um caminho do meio que costuma ser mais equilibrado: a divisão proporcional à renda, um aspecto crucial para a saúde das finanças a dois.

Essa lógica parte do princípio de que justiça não é o mesmo que igualdade. Em vez de olhar isoladamente que um ganha R$ 6 mil e o outro R$ 4 mil, a pergunta que o casal precisa fazer juntos é: o que conseguimos construir da melhor forma com esses R$ 10 mil? Essa visão compartilhada, consequentemente, muda o foco da comparação para a cooperação.

De acordo com o 5º Relatório de Transparência Salarial e Critérios Remuneratórios, as mulheres recebem, em média, 21,3% a menos que os homens no setor privado com 100 ou mais empregados. Em casais, insistir em dividir tudo igualmente pode sobrecarregar quem tem menor renda e gerar desequilíbrios que, com o tempo, fragilizam a relação.

Um exemplo prático ajuda a visualizar: um casal com renda total de R$ 10 mil, sendo R$ 6 mil de um parceiro e R$ 4 mil do outro. Se a despesa fixa é de R$ 2 mil, uma divisão proporcional seria 60% (R$ 1.200) para quem ganha mais e 40% (R$ 800) para quem ganha menos. Dessa forma, o esforço financeiro é distribuído com mais equilíbrio, mantendo a qualidade de vida de ambos.

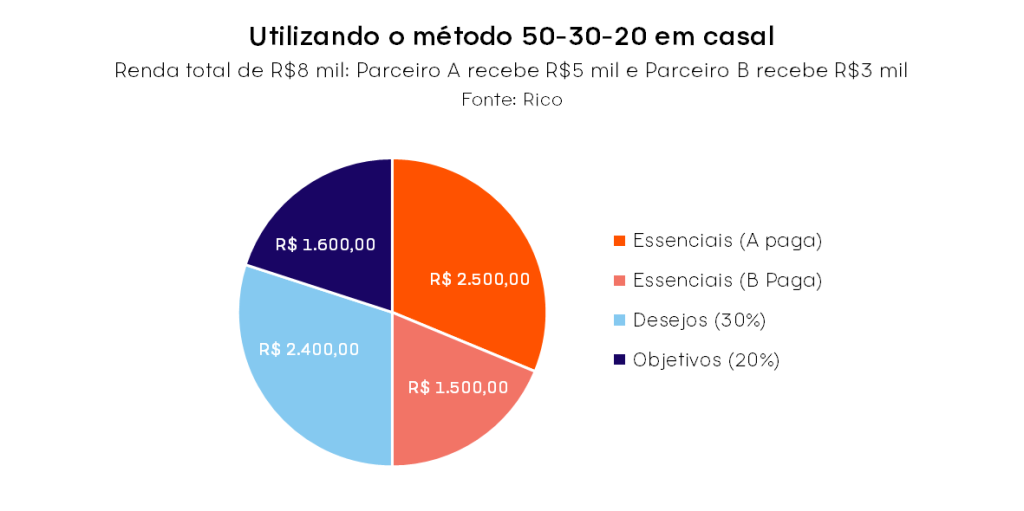

Aplicando o Método 50-30-20

Outra forma eficaz de alinhar as finanças a dois é aplicar o método 50-30-20 à realidade do casal. A seguir, veja como esse método funciona para o cenário em que os gastos essenciais somam R$4.000,00, com a divisão proporcional aplicada a esses custos:

| Renda Total | Renda A | Renda B |

| R$ 8.000 | R$ 5.000 | R$ 3.000 |

| Essenciais (50%) | A paga | B paga |

| R$ 4.000 | R$ 2.500 | R$ 1.500 |

Com esse modelo, o casal consegue equilibrar as responsabilidades financeiras conforme a capacidade de cada um, sem renunciar à autonomia individual ou aos objetivos comuns. A divisão dos 50% essenciais segue o peso da renda de cada parceiro (A e B). Já os 30% (desejos) e 20% (objetivos) podem ser usados de forma combinada ou individual, em linha com os acordos e metas do casal.

Conta conjunta, separada ou mista: Qual o melhor modelo para as finanças a dois?

Definir como as contas bancárias serão organizadas também é uma decisão importante nas finanças a dois. Segundo o estudo “Common Cents: Bank Account Structure and Couples’ Relationship Dynamics”, publicado no Journal of Consumer Research (dez/2023), casais que adotam contas conjuntas tendem a manter uma qualidade de relacionamento mais forte nos primeiros anos de casamento, além de relatar menos discussões sobre dinheiro. Isso ocorre porque o compartilhamento financeiro promove mais transparência e incentiva conversas honestas sobre hábitos de consumo.

Ainda assim, não existe um modelo único ideal. As três opções mais comuns são:

- Contas separadas: cada um cuida da própria renda e contribui para os custos comuns. Exige organização e boa comunicação para evitar conflitos.

- Conta conjunta única: todas as receitas vão para uma conta comum, de onde saem todas as despesas. Estimula o senso de “um só time”, mas pode gerar atritos se não houver liberdade para gastos individuais.

- Modelo misto: cada um mantém uma conta pessoal, mas contribui para uma conta conjunta usada nas despesas fixas do casal. É frequentemente visto como o modelo mais equilibrado, por conciliar autonomia com parceria.

Independentemente do modelo adotado, o importante é que ambos sintam que a divisão é justa e que há clareza sobre responsabilidades. Afinal, um bom alinhamento nas finanças do casal reduz a chance de o relacionamento se transformar num acerto de contas.

Quanto se poupa ao dividir a vida?

Além das afinidades emocionais, dividir um lar pode representar uma importante decisão para as finanças a dois. Ao contrário do senso comum, que muitas vezes considera a vida a dois como sinônimo de mais gastos, os dados revelam o oposto: compartilhar um teto pode ser um movimento inteligente para quem deseja economizar e construir patrimônio a longo prazo.

Para quantificar os benefícios de dividir despesas, é essencial analisar comparativamente os custos mensais de uma pessoa morando sozinha em relação a um casal que compartilha a mesma residência.

A seguir, apresentamos uma análise baseada em dados recentes e aplicável principalmente a grandes centros urbanos, onde muitos casais iniciam suas carreiras.

A tabela comparativa abaixo resume os custos mensais médios estimados:

| Categoria de Despesa | Custo Individual (1 pessoa) | Custo Total Separado (2 pessoas) | Custo Casal Morando Junto | Economia Mensal do Casal | Observações (Base de cálculo 2026) |

| Aluguel | R$ 2.313 | R$ 4.626 | R$ 3.341 | R$ 1.285 | Baseado em 45m² e 65m², com valor médio de R$ 51,40/m² (FipeZap jan/2026). |

| Condomínio + IPTU | R$ 600 | R$ 1200 | R$ 700 | R$ 500 | Ajustado para edifício padrão. Estimativa com taxas básicas inclusas. |

| Luz e Gás | R$ 185 | R$ 370 | R$ 240 | R$ 130 | Luz R$110 + gás R$75. Tarifa média 0,85/kWh (ANEEL 2026). |

| Internet / Streaming | R$ 130 | R$ 260 | R$ 130 | R$ 130 | Plano fibra 500-600Mbps, R$130/mês plano compartilhado. |

| Alimentação | R$ 850 | R$ 1700 | R$ 1360 | R$ 340 | DIEESE cesta básica SP abril/2026. Economia de escala 20%. |

| Transporte | R$ 233 | R$ 466 | R$ 466 | R$ 0 | Tarifa ônibus SP R$5,30, ida e volta R$10,60/dia, 22 dias úteis. |

| TOTAL | R$ 4311 | R$ 8622 | R$ 6237 | R$ 2385 | Somatório das categorias individuais. |

Com base nessa simulação, morar junto pode representar uma economia mensal de R$ 2.385, o equivalente a R$ 28.620 por ano. Essa economia não vem apenas da divisão das contas, mas de uma transformação estrutural na forma como os custos são distribuídos. Muitos dos gastos fixos permanecem iguais, mas passam a atender duas pessoas. E o mais importante: se o casal tiver clareza sobre esses números, pode transformar essa economia em um trampolim para projetos maiores, como juntar para o primeiro imóvel, investir para o futuro ou até mesmo planejar a chegada de filhos, fortalecendo assim suas finanças a dois.

Estratégias para o futuro financeiro do casal

Quando o assunto é investimento nas finanças a dois, muita gente se pergunta: vale mais a pena investir junto ou cada um cuidar da própria carteira? A resposta é: depende dos objetivos e do que funciona para o casal.

Legalmente, no Brasil, as contas de investimento são individuais e vinculadas a um único CPF. Porém, isso não impede que o casal invista com um plano em comum, desde que haja confiança e planejamento.

Vale lembrar a importância respeitar o perfil de risco do parceiro. Se um é conservador e prefere renda fixa, não faz sentido induzi-lo a investir em ativos voláteis como criptomoedas. Da mesma forma, o investidor mais arrojado precisa compreender que impor seu modelo pode gerar insegurança e conflitos. O equilíbrio está em conversar sobre metas conjuntas como a compra de um imóvel, aposentadoria ou uma viagem importante, mas manter a independência nas escolhas de risco.

Uma das estratégias eficazes é combinar uma conta conjunta para despesas fixas e investimentos comuns para objetivos específicos, como a compra da casa própria. Já os recursos restantes podem ser administrados individualmente, respeitando a liberdade e o estilo de cada um.

O poder do investimento da economia nas finanças a dois

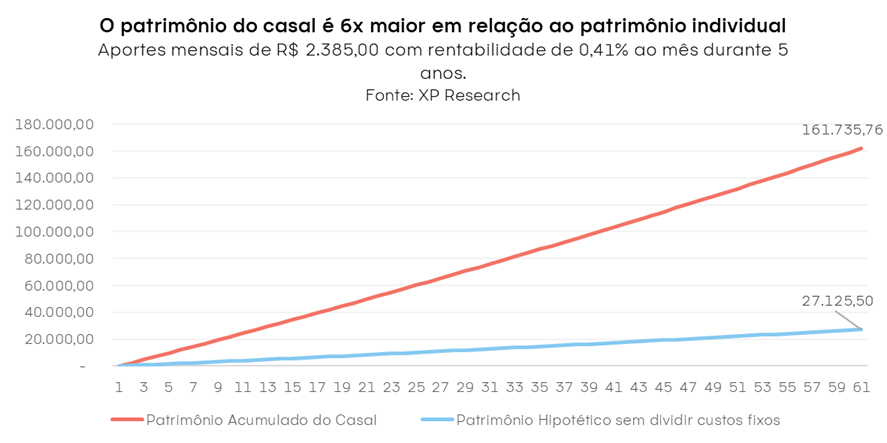

Para demonstrar o impacto financeiro de longo prazo gerado pela decisão de dividir despesas e investir o valor economizado, apresentamos a seguir uma projeção comparativa. O objetivo é ilustrar como o casal pode transformar a economia mensal (resultado da vida compartilhada) em patrimônio sólido, se adotarem uma estratégia de investimento disciplinada em suas finanças a dois.

Considerando a economia mensal de R$ 2.385 (calculada na seção anterior), o casal decide aplicar esse valor em uma carteira diversificada, com uma taxa de retorno real de 5% ao ano, ou seja, já descontada a inflação. Essa taxa é considerada conservadora para investimentos de longo prazo, como Tesouro IPCA+ e fundos equilibrados.

Para fins comparativos, simulamos também um cenário alternativo: se os dois morassem separados, enfrentariam custos individuais mais altos e, provavelmente, conseguiriam investir apenas R$ 200 cada por mês, um total de R$ 400 mensais. A mesma taxa real de 5% foi aplicada, para isolar o efeito dos aportes mensais diferentes.

Abaixo, a tabela resume a projeção patrimonial nos dois cenários ao longo do tempo:

Essa projeção evidencia como o casal pode potencializar seu futuro financeiro ao unir esforços desde já. Em três décadas, a disciplina de investir R$ 2.385 por mês pode resultar em um patrimônio de cerca de R$ 1,94 milhão em valores reais, mais de seis vezes superior ao cenário em que ambos investem apenas R$ 400 mensais, que acumularia aproximadamente R$ 326 mil no mesmo período.

A diferença ultrapassa R$ 1,6 milhão em 30 anos, um valor transformador capaz de proporcionar maior segurança financeira, liberdade de escolha e até antecipar a aposentadoria com mais conforto.

Mais do que matemática financeira, esse exemplo mostra o poder das decisões conscientes em casal. Ao investir a economia gerada pela vida a dois, o casal não apenas reduz custos hoje, mas também constrói um legado para o futuro. Essa estratégia fortalece o planejamento, a comunicação e o comprometimento com metas em comum.

Independentemente da abordagem escolhida para os investimentos, um elemento não negociável para a saúde das finanças do casal é a reserva de emergência. Este é o “guarda-chuva” financeiro que protege o casal de imprevistos como a perda de emprego, problemas de saúde ou grandes reparações inesperadas. O ideal é acumular um valor que cubra entre três a seis meses do custo de vida do casal. Esse dinheiro deve ser investido em aplicações seguras e de fácil resgate, como o Tesouro Selic ou CDBs com liquidez diária.

Mais que amor, um acordo para o futuro

Organizar a vida financeira a dois não atrapalha o romance; pelo contrário, fortalece o compromisso e a parceria. Afinal, planejar o futuro juntos é uma das formas mais maduras de amar e construir uma vida com propósito.

Dividir contas ou cada um pagar o seu? Investir em conjunto ou cada um na sua? Não existe resposta certa universal. Existe o que funciona para o casal, com base no diálogo, na confiança e nos objetivos compartilhados para as finanças a dois. O casal que conversa sobre dinheiro não constrói apenas patrimônio, mas também estabilidade emocional, cumplicidade e liberdade para sonhar e realizar juntos.

Aqui na Rico, cada um pode começar no seu tempo, com total segurança e autonomia. Abra sua conta e invista com a ajuda dos “Meus Objetivos” para realizar seus sonhos, tanto individualmente quanto em conjunto.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.