A pergunta que dá título a esse texto tem atraído bastante atenção nas últimas semanas. Afinal, não é todo dia que portais de notícias por todo canto destacam a possibilidade de um calote da maior economia do mundo.

Assim, antes de qualquer coisa, vale destacar que a resposta dessa pergunta é: muito provavelmente, não! Porém, isso não significa que o impasse atual sobre a dívida pública americana deve ser ignorado. Muito pelo contrário. Até que se atinja uma solução permanente, esse tema deve seguir impactando o preço dos ativos e gerando volatilidade nos mercados mundo afora.

Abaixo, abordamos os principais detalhes desse imbróglio, e o que esperar adiante.

A Dívida pública americana

Assim como todos os outros países do mundo, o governo americano, emite dívida pública para se financiar. Ou seja, diante da necessidade de gastar mais para prover bens e serviços para a população (como segurança, educação e saúde) do que consegue arrecadar com impostos, o governo “pega emprestado”.

Esse empréstimo soberano é o que constitui a dívida pública, que é financiada por investidores ao redor do mundo por meio da compra de títulos públicos – as famosas Treasuries, nos Estados Unidos (equivalente aos nossos títulos do Tesouro aqui no Brasil).

Ainda, assim como no Brasil, a gestão da dívida pública é feita pela secretaria do Tesouro americano (como o nosso Tesouro Nacional). Enquanto isso, a definição da política de fiscal – ou seja, a destinação do orçamento do governo – é determinada pelo governo e pelo Congresso.

Deste modo, tanto o poder executivo hoje controlado pelo presidente Joe Biden, quanto os membros do Senado e da Câmara dos Deputados nos EUA fazem parte das decisões sobre a dívida americana.

O que é o teto da dívida dos EUA?

Embora o governo possa emitir dívida pública para se financiar, muitos países estabelecem limites para o nível de endividamento público – com o objetivo de evitar os impactos de uma alta percepção de risco fiscal, como explicamos em detalhes nesse texto.

No Brasil, por exemplo, temos uma série de leis e regulações que tratam sobre o tema do endividamento e das contas públicas, como a Lei de Responsabilidade Fiscal e a regra de ouro. Atualmente, um dos principais temas no cenário econômico brasileiro é justamente a aprovação de um novo arcabouço fiscal, por meio do qual pretende-se substituir a lei do teto de gastos como principal balizadora para o crescimento das despesas públicas no longo prazo.

Nos Estados Unidos, não é muito diferente. Porém, ao invés de limitar o total das despesas, a lei americana determina um limite para a dívida pública em si.

Assim, o teto da dívida americana é o limite máximo que o governo pode emitir em novos títulos para honrar suas obrigações, como salários de servidores, investimentos públicos, programas sociais e os próprios juros da dívida pública.

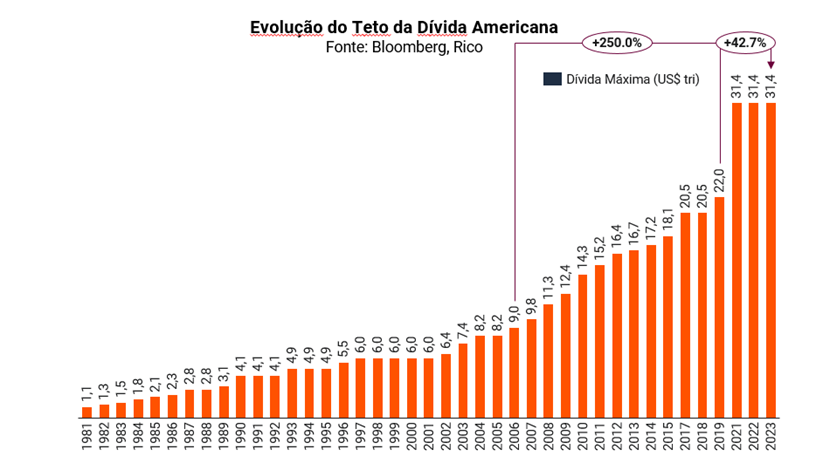

Atualmente, o número máximo de dívida emitida pelos EUA não pode ultrapassar os US$31,4 trilhões. Esse valor representa um aumento de 42,7% em relação a 2019, antes das medidas extraordinárias relacionadas à pandemia, e 250% maior que 2007, antes da Grande Crise Financeira.

Ou seja, como podemos ver no gráfico abaixo, esse limite vem sendo elevado repetidas vezes nos últimos anos, com forte alta desde o início dos anos 2000.

Qual o impasse atual?

O problema é que esse limite de endividamento atual foi atingido no final de janeiro, levando o Tesouro americano a recorrer a uma espécie de “reserva de emergência”, chamada Conta Geral do Tesouro (como falaremos adiante). Isso significa que, para continuar emitindo mais títulos e “rolando” sua dívida, o Tesouro americano precisa aumentar o limite do nível de endividamento permitido.

A única alternativa seria alguma espécie de “milagre arrecadatório extraordinário”, que enchesse os cofres públicos de tal maneira que não seria preciso emitir mais dívida. Porém, diante do nível do endividamento e de gastos de uma economia como a dos EUA, essa opção é virtualmente impossível.

E a elevação do teto da dívida requer aprovação do Congresso. Isso porque, embora o Tesouro Nacional seja uma entidade ligada ao Poder Executivo, estabelecer o limite de endividamento do país é uma atribuição do Poder Legislativo.

Geralmente, a Casa Branca envia ao Congresso uma proposta de aumento do teto acompanhada de um plano orçamentário. A proposta é, então, discutida e votada em diversas comissões do Congresso e encaminhada para votação em ambas as casas (Senado e Câmara). Uma vez aprovado o texto, ele volta para a Casa Branca para a sanção presidencial.

E é aí que entra o impasse: enquanto o governo Biden e seus aliados do Partido Democrata defendem uma elevação do teto da dívida sem contrapartidas, parlamentares do Partido Republicano exigem o comprometimento com o corte de gastos públicos para que aprovem uma elevação do limite.

No momento de produção desse texto, o Partido Republicano aprovou uma proposta de aumento de US$ 1,5 tri para a dívida – o que foi visto como um ponto inicial de negociação. O governo Biden, porém, tem se oposto à proposta da oposição, e não evoluiu com nenhuma proposta que possa gerar convergência.

O que acontece se o aumento do teto não for aprovado?

De maneira simplificada, caso não haja um acordo para elevar o teto da dívida, os recursos disponíveis pelo Tesouro dos EUA irão se exaurir. E isso terá duas consequências importantes: i) a paralisação do governo federal e; ii) o calote da dívida.

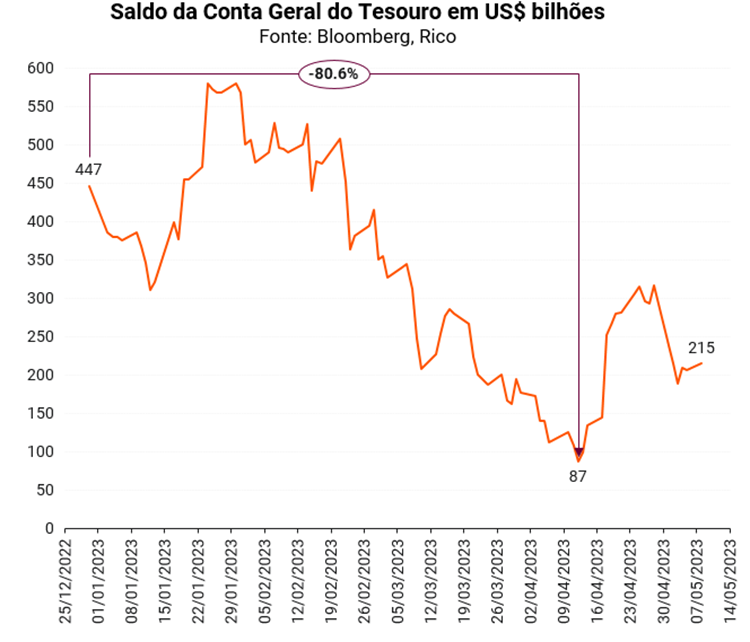

Isso porque, ao não emitir novos títulos (como faria normalmente), o Tesouro americano vem utilizando recursos da chamada “Conta Geral do Tesouro” – uma espécie de reserva de emergência criada para momentos de extrema instabilidade, que poderiam impedir ou tornar extremamente custosa a emissão de dívida.

Porém, esses recursos já caíram de US$ 447 bilhões para US$ 87 bilhões do final do ano passado para meados de abril. Caso o impasse do teto não seja solucionado, esse saldo irá a zero. Neste momento o governo poderá entrar em paralisação (government shutdown) e a prestação de diversos serviços governamentais será afetada. Servidores públicos deixam de receber seus salários e atividades consideradas não essenciais podem ser suspensas.

Em bom português: os EUA estariam dando um calote na dívida considerada mais segura do mundo!

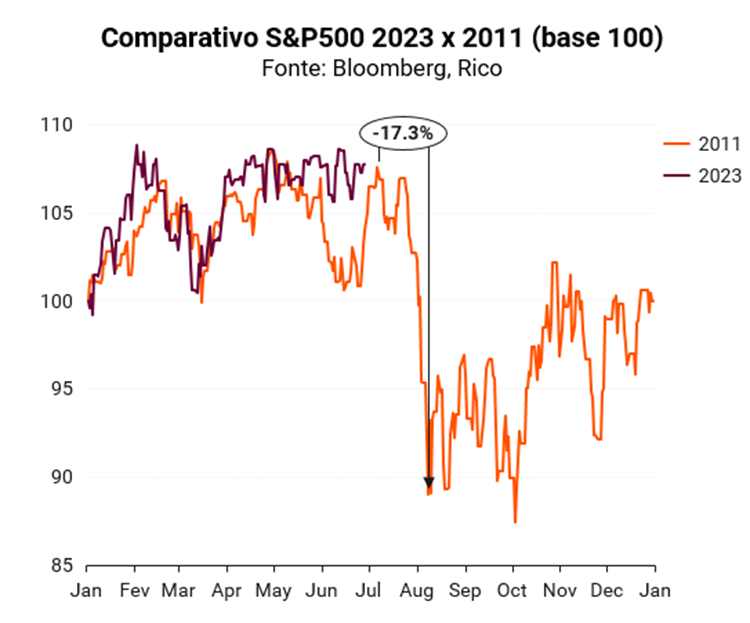

Apesar desse cenário ser muito pouco provável, vale lembrar que episódios anteriores de impasses de elevação do teto da dívida elevaram bastante a volatilidade dos mercados, especialmente nos EUA.

Para ilustrar, durante a negociação do teto da dívida de 2011, um sentimento de aversão a risco tomou conta dos investidores tanto nos dias que antecederam a chamada X-Date (dia no qual o Tesouro ficaria sem recursos), quanto nos dias seguintes ao aumento no teto. No período entre 7 de julho e 8 de agosto daquele ano, a performance do principal índice de ações americano (o S&P 500) foi de -17.3%.

O que esperar?

Como vimos, o impasse em questão não se trata de uma questão de capacidade de honrar dívidas, ou mesmo vontade de honrar as dívidas, mas sim de um problema político. Não faltam credores dispostos a comprar as dívidas americanas, ao mesmo tempo que também não seria benéfico para o país um caos administrativo e os efeitos negativos de um calote.

Nesse cenário, acreditamos que haverá, sim, uma solução para o impasse do teto da dívida. Há diversas alternativas que vão desde um amplo acordo bipartidário (melhor cenário) até o uso da 14ª Emenda Constitucional (cenário no qual haveria muitas contestações judiciais e ainda mais polarização partidária), passando pela quase mitológica cunhagem de uma moeda de 1 trilhão de dólares ou até mesmo uma solução temporária, na qual um pequeno aumento do teto seria aprovado e as negociações acerca de um acordo maior se estenderiam por mais algumas semanas ou meses.

Os impactos de não haver um consenso e presenciarmos um histórico default da dívida americana, mesmo que temporário, seriam bastante significativos. Um sentimento de aversão a risco predominaria e, num momento econômico no qual diversos países estão sob o risco de entrar em recessão ao mesmo tempo que ainda lutam a batalha contra a inflação, vemos um cenário bastante negativo para os ativos de risco.

Em suma: apesar de não vermos o “calote histórico” como um cenário provável, este deve seguir como mais um risco no radar de investidores. Assim, continuamos sugerindo cautela e carteiras de investimento com postura defensiva, especialmente quando se trata de exposição a ações americanas. Confira nossas recomendações completas de investimento de acordo com seu perfil de risco e política de investimento no “Onde Investir”.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.