*Por João Lorenzi, analista da gestora Encore

- Algum tempo atrás, falamos sobre o desequilíbrio entre oferta e demanda, que impulsionava os preços das commodities

- Recentemente, o cenário para esse mercado mudou consideravelmente, principalmente quando falamos do minério de ferro

- O João Lorenzi, da Encore, voltou para explicar tudo sobre esse cenário.

“Seja humilde, mas saiba seu valor!”

Essa frase ai em cima todo mundo já ouviu dos pais! Já começo com ela porque, sinceramente, não tem nada que defina mais esse momento para o investimento em empresas de commodities (e em bolsa!).

Pessoal, estou super feliz de poder escrever para vocês de novo e compartilhar o turbilhão de emoções e, claro, análise, sobre o que tem sido esses últimos meses desde o nosso último texto, no final de junho (link aqui). Começar por ele é sempre bom!

Tudo mudou e nada mudou, mas esse meio tempo foi valioso e nos serviu para tirarmos algumas conclusões:

- Primeiro, ficou muito claro que nós não estávamos em um superciclo de commodities como havíamos discutido no texto anterior. Muitas das commodities pararam de subir e outras, como o minério de ferro, despencaram em um movimento bem rápido! Podemos até estar um “superciclo” (para algumas delas), mas seria algo bem distinto do que vimos em ocasiões anteriores;

- Segundo, como comentamos, nem tudo aumentou de preço junto e nem tudo caiu ou vai cair simultaneamente. Uma queda sincronizada parece algo mais para 2022. Aqui é muito importante entender a tendência estrutural e o balanço de oferta e demanda de cada commodity e como isso influencia as empresas nas quais investimos. No fim, precisamos ouvir a música principal. O meio do caminho é só “barulho”;

- Terceiro, investir numa empresa não é o mesmo que investir numa commodity diretamente. Empresas têm valor intrínseco que vai muito além de um derivativo do preço da commodity. Claro que precisamos ter em mente as flutuações de curto prazo. Mas o mais importante é o valor da empresa;

- Finalmente, o mais importante: podemos estar em um momento decisivo. Falo mais sobre isso um pouco abaixo (preciso fazer vocês lerem o texto poxa! haha).

Como qualquer analista, para cada resposta que conseguimos, surgiram mais perguntas. Vamos expandir os pontos ai em cima: (1) o que exatamente aconteceu para o minério de ferro cair tanto e o que tem a ver com a Evergrande? O minério volta? (2) se nem tudo caiu, o que ficou?; (3) ainda há oportunidades?; (4) o que olhar daqui para frente?

(1) o que exatamente aconteceu para o minério de ferro cair tanto? Ele volta?

Antes de começar, só quero dizer que todos ficaram surpresos com a velocidade da queda do preço do minério de ferro (espero que não tenha sido só eu!). No nosso último texto, ele estava acima de US$200/ton e caiu para próximo a U$100/ton em menos de um mes.

Primeiro, entendo o mercado de minério de ferro:

O minério de ferro produzido é usado para fazer aço. Para entender a demanda de ferro, precisamos entender o mercado de aço.

A China produz cerca de 60% do aço global e demanda uns 70% do minério de ferro global. Portanto. A demanda de aço China é 37% property (como incorporadoras aqui no Brasil. Evergrande entraria aqui!), 20-30% infraestrutura, 10-20% machinery dependendo do que incluirmos, 4-5% automóveis e o resto dividido em linha branca como geladeiras, construção de navios e manufaturados.

A partir de fevereiro de 2020, o governo Chinês começou a cortar produção de aço porque, pelo que o mercado achava até aquele momento, queria menos emissão de CO2. Com isso, ocorreram 2 efeitos:

(1) preço de aço subiu. Isso é mais direto porque a demanda ainda estava aquecida, mas a oferta estava sendo cortada.

(2) o preço de minério subiu! Contraintuitivo, eu sei! Mas o efeito aconteceu porque províncias sem restrições produziram mais aço, mantendo a demanda forte na China. Além disso, essa demanda ainda estava voltando a patamares normais no resto do mundo. Por outro lado, uma margem de aço maior na China permitiu empresas pudessem absorver mais preço de matéria prima (incluindo o minério de ferro!). Foi nessa época que vimos o minério bater US$200/ton!

Ok, mas o que houve para o minério cair então? Bom, para o efeito direto no minério de ferro, o que interessa é a produção de aço global. No mundo fora a China, a produção de aço finalmente voltou a níveis normais de antes da pandemia no meio do ano. Ou seja, não havia muito mais demanda adicional para vir.

Enquanto isso, a produção chinesa despencou. Os cortes que o governo ordenou e que comentei ai em cima começaram a ser implementados no país inteiro. Dessa vez, não houve para onde correr com demanda de ferro. A produção de aço chinesa, que estava crescendo consistentemente em níveis acima de 5% vs 2020, despencou quase 10% em agosto de 2021 no comparativo anual.

Olhando isso, podemos pensar: bom, então é só os cortes irem embora que a demanda volta e preço sobe de novo, certo? Sim. Porém não há sinal algum que isso vai ocorrer.

Primeiro, o governo chinês está em campanha clara para reduzir emissões de gases estufa e o setor de aço representa, sozinho, 15% das emissões do país.

Segundo, a produção de aço é próxima a locais importantes (duas das 3 maiores províncias produtoras são do lado de Pequim e de Shanghai) e ano que vem teremos olimpíadas de inverno em Pequim em fevereiro! Para evitar poluição demais no evento, o governo já ordenou cortes de produção na região próxima.

Além disso, muitos dos cortes ainda não foram implementados em nível das províncias. Podemos esperar mais cortes de produção de aço para frente. Se o governo irá reverter os cortes, precisamos ver!

Eu diria que não vão. Por quê? Porque a demanda de aço está caindo também e praticamente no mesmo ritmo da produção nesse momento. Lembram que o governo começou querendo cortar produção por conta dos gases estufa? Se tivessem feito isso num ambiente de demanda de aço ainda forte, o preço teria subido muito e aumentado a inflação. Mas esperaram a demanda começar a cair. Provavelmente já estavam cientes que haveria queda na demanda.

Como poderiam saber? Ai é que entra a Evergrande! Não é teoria da conspiração! Mas a Evergrande faz parte do setor de property na China, de longe o mais importante para aço. Ao longo dos anos e durante 2020, empresas do setor se alavancaram muito para poder continuar crescendo. Preocupados com o nível de endividamento e também querendo diminuir o preço geral de imóveis na China em medida populista, o governo resolveu apertar e dificultar muito o acesso a crédito do setor. Ao mesmo tempo, dificultou o acesso a financiamentos imobiliários. Resultado: as vendas de imóveis caíram e o acesso a crédito também. Empresas com perfil mais arriscado ficaram em situação bem ruim (alô Evergrande!).

Os mais otimistas acham que o governo precisará afrouxar um pouco as restrições. Afinal, construção é 25% do PIB do país! Porém, há dúvidas. Mais importante, é que o setor de property demora 9 meses em média para chegar na demanda aço. Enquanto isso, infra não está lá um grande show e o setor de manufatura se deu bem por conta de exportações principalmente. Hoje, o consenso é que elas tenderiam a desacelerar. Conclusão: tempos difíceis para o minério subir para níveis anteriores se algo não mudar.

(2) se nem tudo caiu, o que ficou?

Bom, minério foi o primeiro soldado a ser abatido (parcialmente). Será que vem mais por ai?

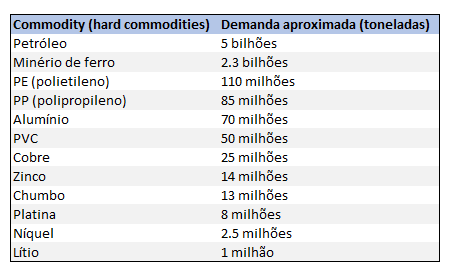

Antes de tudo, vamos entender quem são as principais commodities em tamanho de mercado (toneladas):

Bom, a verdade é que os preços continuam se segurando em patamares bem elevados para praticamente todas as commodities. Aço, cobre, plásticos, níquel, todos estão perto do nível histórico mais alto. Além disso, algumas commodities estão tendo um novo impulso, como o Alumínio.

Onde ainda tem jogo? Bom, vamos recorrer sempre ao bom e velho balanço de oferta e demanda e podemos chegar em parte da resposta.

- o nível de estoque da maioria das commodities, mesmo o minério de ferro, está abaixo relativo ao consumo delas. Isso pode oferecer um certo conforto de que, se o preço cair, não será para níveis super baixos. Para níveis anteriores ao pré-crise;

- Algumas commodities, como alumínio, cobre, lítio etc. se beneficiam de uma demanda crescente vindo de iniciativas de transição energética e ciclo de investimentos global para nos adaptarmos ao novo mundo carbono neutro. A parcela da demanda relativa a ESG ainda é pequena na maioria (5% somente vem de veículos elétricos no alumínio e 1-2% no cobre, por exemplo), mas oferece certo suporte de demanda. Um veículo elétrico, em média, usa 4x mais alumínio e cobre que um carro comum. Nos modelos mais recentes, usa-se mais de 250kg de Al, enquanto um carro comum usa menos de 25kg;

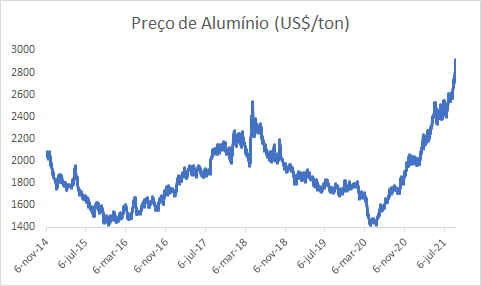

- Sabemos que o minério não teve bom destino por conta de iniciativas de diminuir emissão de carbono na China. Mas será que há ganhadores? Sim. Alumínio é um exemplo. Usa-se muita energia para produzir alumínio e a maioria das produtoras de alumínio chinesas (~50% da oferta global e ~50% da demanda global) tem sua energia de fontes baseadas em carvão. Muito poluente. O governo começou a cortar capacidade como parte dos esforços para diminuir emissões de carbono. Resultado: preço do Alumínio subiu de US$2.300/ton para próximo a US$3.000/ton enquanto o minério cambaleava. E parece que vai subir mais;

- Por último, temos o caso do petróleo: a OPEP+ está segurando oferta quanto o preço de gás está muito alto, a oferta dos EUA não está se recuperando e a demanda está voltando a níveis normais rapidamente com a reabertura das economias. O preço tem subido consistentemente.

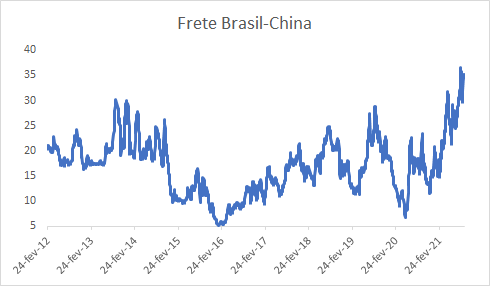

- O mundo ainda passa por dificuldades. Falta de energia na Europa (gás escasso e com estoque muito baixo) e China (carvão muito caro, falta de oferta e secas no sul do país para energia hidrelétrica). Não é só o Brasil. Enquanto isso, faltam contêineres e os fretes estão altíssimos. Tem havido cortes de produção de Alumínio, cobre e aço por conta da situação. Ainda levará algum tempo haver normalização;

Nesse contexto, que empresas se dão bem versus o que o mercado tem esperado?

(3) ainda há oportunidades?

Claro que essa é a pergunta principal. E, para isso, volto a mensagem inicial.

“Seja humilde, mas saiba seu valor!”

Como investidores e analistas, a maior qualidade possível não é ser “sabido”. É ser humilde, porque é isso que nos permite parar, repensar e fazer um novo diagnóstico. Nos adaptarmos. Na Encore, costumamos repetir que “somos pagos para mudar de opinião”. Claro que depois de análise e discussão.

Commodities é um setor tido como difícil. Não porque é complexo de compreender, mas porque requer essa característica (humildade) acima de tudo, já que o cenário normalmente muda muito rápido e tem muitos componentes simultâneos. Afinal, alguém imaginaria essa queda de ferro tão rapidamente?

Mas e as oportunidades?

Vejamos o que disse acima: empresas não são iguais a commodities. No curto prazo, o preço da commodity importa porque ele é muito volátil. Mas sempre analisemos: qual o preço estrutural da commodity e o que a empresa tem de melhor que somente ser um derivativo a commodity? Qual o valor da companhia, seu negócio, suas vantagens, seus líderes e empregados?

Alguns pontos para avaliar empresas desse setor:

- Quais empresas que, no longo prazo, estão expostas a commodities com mercados melhores e com demanda crescente (celulose, alumínio, commodities ligadas a eletrificação etc.)?

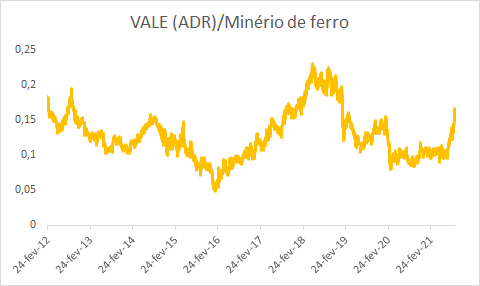

- Quais empresas caíram demais e começaram a precificar um cenário estrutural que não é real? Lembrando que empresas de commodities costumam sempre cair menos que as commodities (vejam VALE contra o preço do minério por exemplo). Nesse caso há oportunidades na mesa.

- Quais empresas têm iniciativas internas que o mercado ainda vê com ceticismo mas nas quais que você acredita? Afinal, se o custo cair e/ou o volume subir, mas o preço da commodity cair, será que melhor ou piora o cenário para ela? E se ela começar a pagar dividendos?

No longo prazo, analise (1) o estrutural de preço da commodity e (2) o valor gerado pela sua empresas estruturalmente. No curto prazo, se aproveite de oportunidades que abram janelas para estar nesses locais que voce acredito que houve “desespero do mercado”.

Afinal, quando a bolsa cai muito num desespero sobre a Evergrande, é hora de comprar. Quando muita coisa parece barata, é hora de comprar.

(4) O que olhar daqui para frente?

Estamos no último ponto, e prometo que vai valer a pena! Falei lá em cima que podemos estar em um momento decisivo. O que eu quis dizer com isso?

Bom, esse mini ciclo de commodities começa e a pandemia acelerou e nos evidenciou as tendências para o futuro: entre as que vejo como principais a transição para um mundo carbono neutro, dominação de novas tecnologias e mudanças estruturais na estrutura global como na China.

Ao longo do texto, ficou claro que um grande driver de tudo é o impulso ESG e a China, principalmente. Sobre o mundo carbono neutro, na Encore estamos olhando bem de perto as iniciativas globais, planos de infraestrutura e quais empresas se beneficiam disso. Depois, quais têm os líderes e vantagens boas para surfar essa onda? Será que alguns países precisarão melhorar muito sua infraestrutura para poder ligar áreas com muitos recursos de produção de energia limpa com áreas mais pobres em vento, sol, água etc.?

Sobre a China, o mercado é sempre cético sobre uma mudança estrutural de uma sociedade de investimentos e infraestrutura para uma sociedade de consumo. A verdade é que muitos dos “isso nunca vai ocorrer” foram quebrados nos últimos meses. O governo Chinês regulou o setor de educação e gigantes de tecnologia, limitou o tempo de jogos online, influiu na aparência de influencers chineses, legalizou um terceiro mandato de seu líder, ordenou o corte de produção de aço, cortou capacidade de indústrias mais poluentes, quase não resgatou uma empresa grande que faliria logo, parece estar tolerando uma desaceleração etc.

Até agora, a China não está dando sinais de voltar ao molde anterior a crise. Precisamos ficar bem atentos a isso. O discurso mudou muito desde um ou dois anos atrás. Cita-se common prosperity muito mais e aqui o Xi tem muito a perder.

Todo líder do partido/governo deixou a própria marca ou algo parecido:

- Mao: Fundação e Cultural Revolution

- Deng: Deng Xiaoping’s Theory (Socialism with Chinese characteristics)

- Jiang Zemin: The Three Represents

- Hu Jintao: Scientific Development

- Xi Jinping: Xi Jinping’s Thought on Socialism with Chinese Characteristics for a New Era

O Xi claramente quer deixar sua marca. (1) thought parece superior a theory na língua chinesa; (2) É o único que põe o próprio nome na teoria que colocou no partido desde o Mao. Está bem agressivo na postura de líder. Cada um desses princípios colocados pelo secretário geral da época muda a constituição do partido.

Outra coisa para nos atentarmos: no final de 2022 (outubro), vão mudar cargos no partido. O Xi precisa ser reapontado como líder pela terceira vez, primeira vez desde o Deng, e por isso precisa de legitimidade. O partido Chinês tem facções ao contrário do que todos pensamos e ele precisa de legitimidade.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.