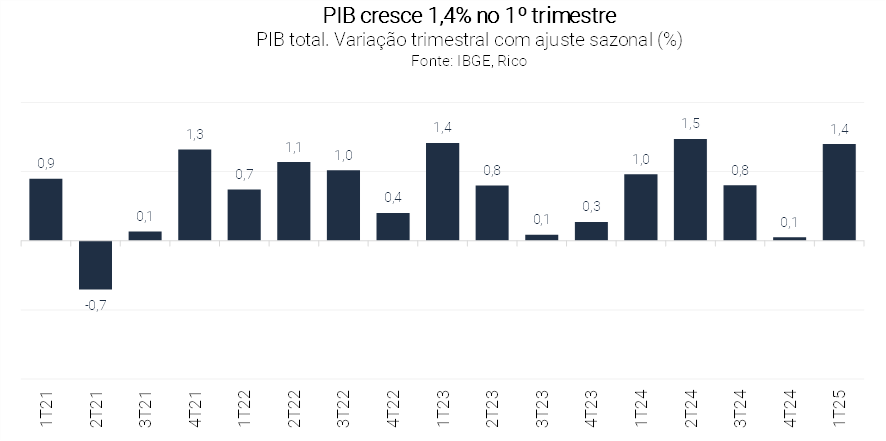

De acordo com os dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB cresceu 1,4% no primeiro trimestre de 2025.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou pouco menos de 1,5% no período entre janeiro e março de 2025, quando comparado ao resultado registrado entre outubro e dezembro de 2024. Já se compararmos com o mesmo trimestre do ano passado, o PIB cresceu 2,9%.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos?

O resultado positivo veio após certa desaceleração do crescimento observada no fim de 2024, apesar de avançar acima de 3% no ano.

Por que o PIB cresceu no primeiro trimestre de 2025?

O resultado veio praticamente em linha com o esperado pelo mercado, não devendo suscitar reações imediatas, especialmente nos mercados. Nossa projeção era de crescimento de 1,6%, tendo a surpresa (para baixo) vindo de nossa estimativa para o desempenho do setor de serviços financeiros.

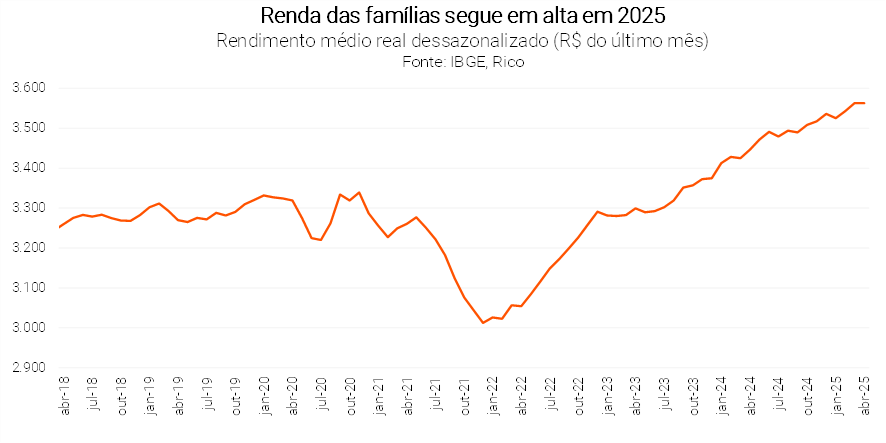

O crescimento foi impulsionado principalmente pela safra recorde de soja. Mas não somente. A demanda resiliente também foi central para o resultado, refletindo um mercado de trabalho aquecido, com renda e crédito em alta. Para ilustrar, o PIB teria crescido 0,8% sem a contribuição da agropecuária – uma performance mais fraca, mas ainda assim substancial.

Olhando para o lado da oferta (ou seja, da produção), o setor agropecuário foi o principal destaque. O setor primário da economia cresceu 12,2% em comparação com o último trimestre de 2024 – impulsionado por uma safra recorde de soja. Mesmo a pecuária, embora com crescimento mais modesto do que no ano anterior, manteve-se em território positivo.

Já o setor de Serviços cresceu 0,3% no trimestre, com quase todas as categorias registrando desempenho positivo. Para ilustrar, seis dos sete componentes do setor secundário da economia apresentaram alta, com destaque para serviços como transporte por aplicativo, hotéis, imobiliárias, restaurantes e cabelereiros. Por outro lado, a categoria de Serviços Financeiros decepcionou, registrando crescimento mais modesto, e contribuindo para o resultado agregado um pouco abaixo do estimado em nossa projeção.

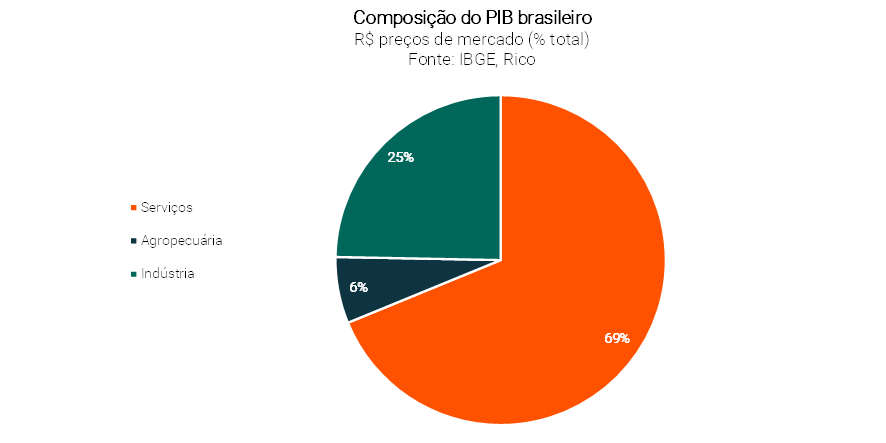

É importante lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por cerca de 70% da nossa produção – sendo também o setor que mais emprega no país. Assim, a performance do setor tem bastante impacto sobre a economia do país como um todo.

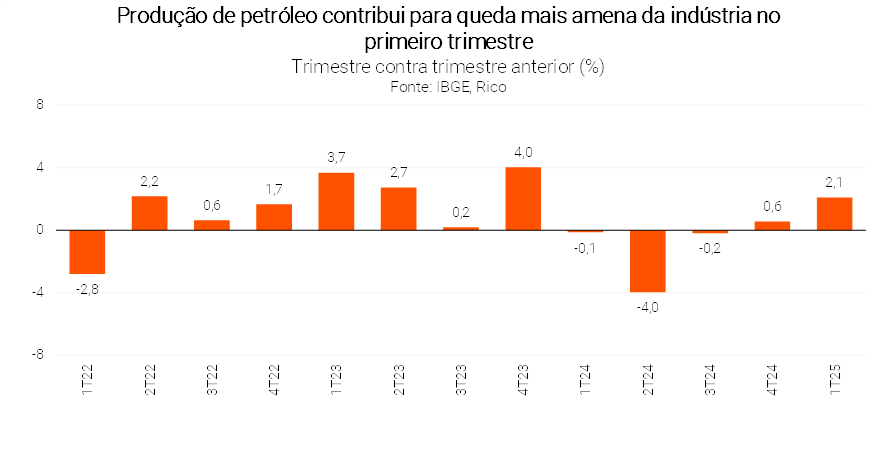

A produção industrial, por sua vez, registrou leve recuo no período,encerrando uma sequência de oito trimestres consecutivos de crescimento. A queda refletiu o enfraquecimento da Indústria de Transformação, que inclui a produção de bens como carros, roupas e eletrodomésticos, assim como o desempenho fraco da Construção Civil – que também reverteu a tendência de crescimento observada no ano passado. Dito, isso, o setor secundário da economia teve sua parcela de desempenho positivo no período, registrado pela Indústria Extrativa – que cresceu 2,1% na comparação trimestral. O crescimento é fruto principalmente da forte produção de petróleo, que superou nossas estimativas

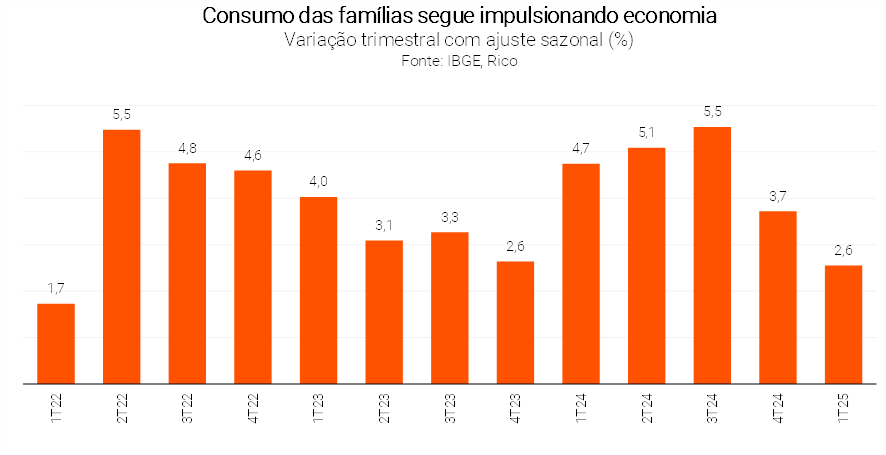

Enquanto isso, considerando a análise do lado da demanda – ou seja, aqueles que “puxam” o PIB demandando por todos esses bens e serviços produzidos – o consumo das famílias segue em destaque como um dos principais propulsores do crescimento.

O componente registrou alta de 1,0% no período, refletindo expansão no consumo tanto de bens quanto de serviços. A boa performance é por uma combinação de fatores, em especial: i) o aquecimento do mercado de trabalho – desemprego no menor patamar da série histórica; ii) a forte contínua elevação da renda disponível das famílias (renda após os impostos); e iii) a ainda elevada disponibilidade de crédito na economia.

Em bom português: emprego, renda e crédito seguem impulsionando o consumo de bens e serviços, e consequentemente, o crescimento da economia.

Ainda do lado da demanda, o crescimento dos investimentos também se destacou, seguindo a tendência de alta observada no ano passado. A Formação Bruta de Capital Fixo (FBCF) teve expansão expressiva de 3,1%, na esteira do maior consumo de máquinas e equipamentos e resiliência relativa da construção civil (apesar da leve queda na última). Já o Consumo do Governo ficou praticamente estável no período.

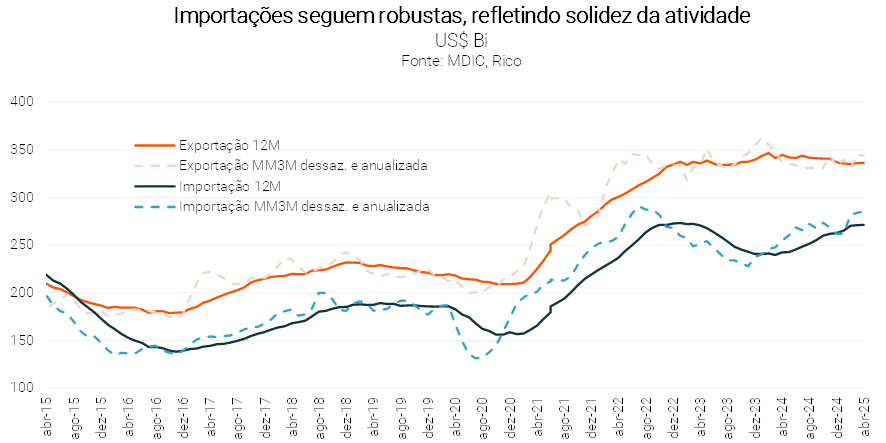

Por fim, a contribuição líquida do setor externo foi novamente negativa: -0,5 p.p. na comparação trimestral. O movimento foi reflexo do forte aumento das Importações (que subiram quase 6,0% no período), que mais do que compensou o crescimento das Exportações (2,9%) – explicando o que classificamos como “contribuição negativa” para o PIB.Vale destacar que a dinâmica recente das importações vai na mesma linha da performance positiva vista no consumo das famílias, na esteira de uma economia aquecida e da manutenção de elevada demanda agregada.

O que esperar adiante?

Como vimos, o ano de 2025 começou com o “pé direito”, com a economia impulsionada principalmente pelo setor agropecuário, mas também por forte demanda das famílias e investimentos resilientes.

Olhando adiante, esperamos que a economia perca força gradualmente, especialmente diante da alta da inflação e do recente ciclo de alta da taxa de juros. Afinal, taxas de juros elevadas encarecem o crédito para famílias e empresas, restringindo o consumo e o investimento. Ao mesmo tempo, inflação alta prejudica o poder de compra das famílias, reduzindo sua capacidade de consumo. Esses dois fatores — juros e inflação — atuam como freios à expansão da demanda agregada e, consequentemente, ao crescimento do PIB.

Vale lembrar que mudanças na taxa Selic implementadas pelo Banco Central não são sentidas imediatamente na economia – levando, em média, de 3 a 12 meses para fazerem efeito nos diferentes canais de transmissão (como a moeda e as expectativas futuras) e modalidades de crédito. Assim, o que chamamos de aperto monetário deve seguir impactando famílias e empresas ao longo dos próximos meses.

Dito isso, uma série de fatores deve limitar essa desaceleração da economia. O mercado de trabalho segue robusto, com a taxa de desemprego em patamar historicamente baixo e forte expansão da massa de renda real do trabalho. Adicionalmente, medidas recentes anunciadas pelo governo, como programas de estímulo ao consumo e crédito direcionado, devem sustentar a demanda interna no curto prazo.

Nesse cenário, projetamos que o PIB crescerá 2,3% em 2025 – com possibilidade não desprezível de um resultado acima disso.Para 2026, esperamos avanço de 1,5%.

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Confira aqui nossas recomendações de investimento atualizadas.