Dia 31 de outubro é o famoso Halloween, ou Dia das Bruxas, onde crianças se vestem de fantasias horripilantes para assustar a vizinhança, recolher doces e pregar travessuras. Coincidentemente (ou não), a mesma data aqui no Brasil representa o Dia da Poupança — essa ferramenta do mercado financeiro que tem o costume de assustar as pessoas com a baixa rentabilidade do seu suado dinheiro.

Você conhece a poupança, né? É um tipo de conta bancária cujo objetivo é guardar dinheiro e receber uma rentabilidade. A verdade é que ela é mais familiar a nós, brasileiros, que o próprio Halloween, uma tradição gringa, e por muitos anos foi sim uma boa alternativa pra guardar dinheiro, por falta de opção mesmo.

Esse investimento foi criado no século XIX com o objetivo de remunerar os depósitos em conta, sob a garantia do governo imperial.

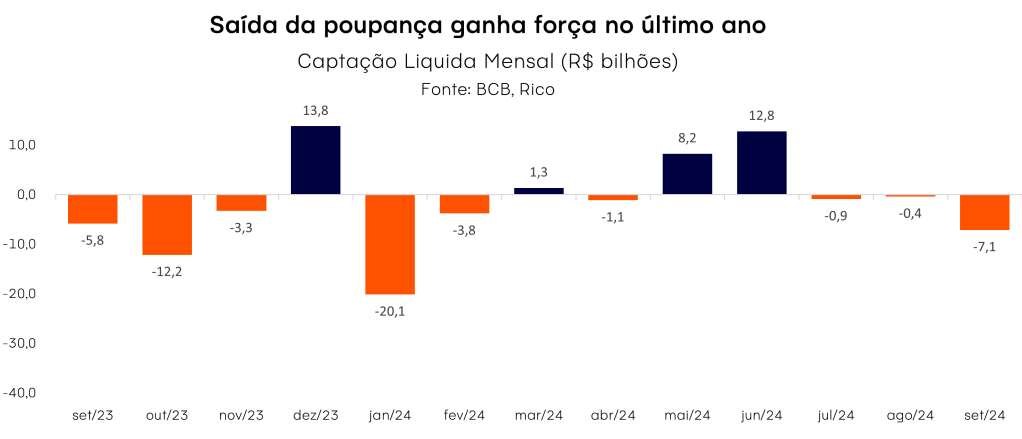

Só que o tempo passa e as coisas se modernizam. Segundo o Banco Central, esse fantasma vai ficando para trás aos poucos. Neste ano (até setembro), a poupança acumula retirada líquida de R$ 11,2 bilhões.

Ainda assim, aproximadamente 30 milhões de brasileiros estão deixando perto de R$ 1 trilhão na poupança, rendendo menos, inclusive, que alternativas até mais conservadoras, como o Tesouro Selic.

E quanto rende a poupança, afinal?

O rendimento da poupança está relacionado à Taxa Selic e à Taxa Referencial. O cálculo é o seguinte: sempre que a Taxa Selic estiver abaixo de 8,5% ao ano, a correção da caderneta de poupança é equivalente a 70% desse valor, acrescido do valor da Taxa Referencial (TR). Quando a Selic for maior que 8,5% (o que é o caso atual, já que a Selic está em 10,75% , o rendimento da poupança será de 0,5% ao mês + TR.

Confira aqui nossa projeção para a Selic nos próximos meses.

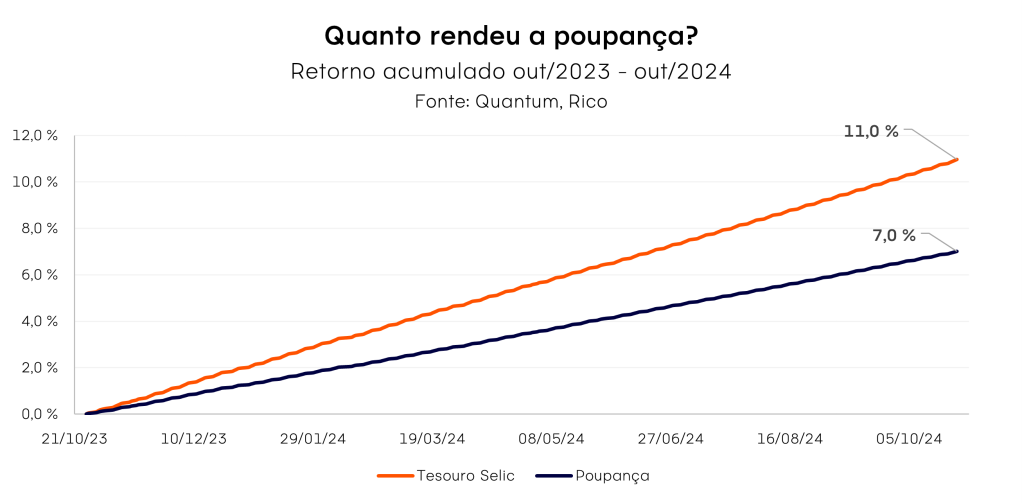

Para ajudar na compreensão do que é a Poupança em relação a outros investimentos, o gráfico abaixo mostra a evolução de um investimento na Poupança em comparação com outra alternativa muito parecida:

A linha inferior representa a rentabilidade da poupança no último ano (7%), comparada ao Tesouro Selic na linha laranja (11%). Isso significa que, se você tivesse investido R$1.000,00 na poupança, teria R$70,00 de rendimento. Enquanto isso, no Tesouro Selic, teria acumulado um saldo de R$110,00 em rendimentos.

O Tesouro Selic é uma boa opção de aplicação pra quem quer mais rentabilidade, sem ver muitas variações nos rendimentos. Ideal pra quem quer montar sua reserva de emergência ou quem quer dar o primeiro passo pra sair da poupança.

Cuidado com as travessuras

Além da rentabilidade baixa, a poupança prega umas peças na gente, mesmo fora do Halloween. Lá, o seu dinheiro só rende uma vez por mês, no “aniversário”. Isso significa que um saque do seu dinheiro antes dessa data específica faz você perder rentabilidade.

Em outros investimentos parecidos, como o que usamos na comparação acima, o dinheiro rende todos os dias, então o risco de liquidez é menor!

Além disso, você tem a impressão de que ela é o investimento mais seguro que existe no Brasil, mas isso também é uma “trick” (pegadinha, no bom português). Caso o banco tenha problemas pra remunerar os clientes, a poupança está protegida pelo FGC — o mesmo que protege todos os outros investimentos de emissão bancária do país e que nós explicamos nesse vídeo:

O Tesouro Direto é mais seguro ainda, já que ele só deixaria de remunerar os investidores se o país desse um calote — o que é bem improvável.

Então, nossa dica para você se preparar para esse 31 de outubro é a seguinte: compre doces para as crianças da vizinhança e, principalmente, fuja das travessuras da poupança abrindo sua conta na Rico!

Elaborado por:

Bruna Sene, CNPI-T 1847

1) Este relatório de análise foi elaborado pela Rico Investimentos, que é uma marca da XP Investimentos CCTVM S.A. (“Rico”) de acordo com todas as exigências previstas na Resolução CVM nº 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A Rico não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à Rico e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela Rico.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da Rico estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários do Grupo XP.

6) Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de cliente. Antes de qualquer decisão, os clientes deverão realizar o processo de suitability e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. Este material não sugere qualquer alteração de carteira, mas somente orientação sobre produtos adequados a determinado perfil de investidor.

7) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

8) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da Rico. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Rico.

9) SAC. 0800 774 0402. A Ouvidoria da Rico tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800-722-3730.

10) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da Rico: https://www.rico.com.vc/custos. 11) A Rico se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

12) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

13) Antes de qualquer decisão, os clientes deverão realizar o processo de suitability e confirmar se os produtos apresentados são indicados para o seu perfil de investidor.