- O principal fantasma do ano para boa parte dos investidores brasileiros são as eleições presidenciais desse ano;

- Mas, como no mercado o que mais importa é o preço, se ele aguentar desaforo, o fantasma pode não assustar tanto assim;

- Ouvimos esse argumento em dois episódios do Stock Pickers, e vim provar em números que realmente a bolsa brasileira está descontada!;

- Entenda mais nas próximas linhas!

Nas últimas semanas de 2021, passei um tempo viajando o Brasil e conversando com investidores de diversos estados do nosso país. Quando eu questionava “Qual o principal risco que você enxerga para seus investimentos em 2022?”, boa parte respondia o mesmo: eleições.

Sempre que retornava para o meu quarto de hotel, minha memória refutava a carta de novembro de 2019 da gestora Dahlia Capital, que foi dedicada aos “fantasmas do mercado” e suas muitas não concretizações em realidade. Obviamente escrita num enredo de cenário completamente diferente do atual, mas com conceito ainda muito vivo e ensinamentos aplicáveis nos dias de hoje.

O fato é: as eleições gerais desse ano são um tema muito relevante para o mercado financeiro brasileiro. Aliás, dedicamos mais de um espaço aqui na Riconnect para tratar do tema. Na oportunidade mais recente, minha amiga brilhante e chefe de economia do nosso time, Rachel de Sá, escreveu sobre justamente eleições, e como elas podem impactar seus investimentos.

Além de detalhar como esse período impacta o cenário e os mercados, ela concluiu muito bem ao dizer:

” Para a infelicidade daqueles que esperam uma recomendação eleitoral de investimentos, a resposta é: não faça nada diferente do que você faria em um ano não eleitoral. (…)

(…) Tentar acertar o resultado das eleições e posicionar os investimentos para ganhar com isso (caso estejamos certos) não é uma prática que defendemos. Preferimos a manutenção de uma carteira diversificada, ajustada para o perfil e objetivos de cada investidor, para que possamos atravessar momentos de (isso sim) elevada incerteza. “

Vou dedicar as próximas linhas que escrevo para complementar esse raciocínio:

Vale a pena investir em bolsa brasileira em ano eleitoral?

Nos últimos dois episódios do Stock Pickers (eps 128 e 129 respectivamente) nossos convidados foram questionados sobre o período eleitoral e suas expectativas para a bolsa de valores brasileira.

O “suco de conhecimento” que conseguimos extrair foi: sim, espera-se realmente um período turbulento. Porém, como a maioria das empresas brasileiras listadas em bolsa são líderes de mercado e seguem negociadas a preços muito descontados, o investimento em ações brasileiras ainda traz oportunidades interessantes, mesmo diante dos riscos eleitorais.

Gustavo Kataguiri, gestor de ações na Vinci Partners, disse no último episódio que as empresas fizeram uma boa lição de casa para 2022. Embora o cenário macro esteja mais desafiador, elas abrem o ano com uma alavancagem (nível de endividamento das empresas) bem baixa na média e com execução de seus respectivos negócios mais redonda.

Já no primeiro episódio do ano, André Ribeiro, sócio-fundador e gestor de ações na Brasil Capital, trouxe a ideia para mesa que o patamar de preço da bolsa está bem descontado e que se manter focado em empresas de qualidade provavelmente trará bons resultados no longo prazo.

Resolvi esboçar isso em números, pois contra fatos não há argumentos:

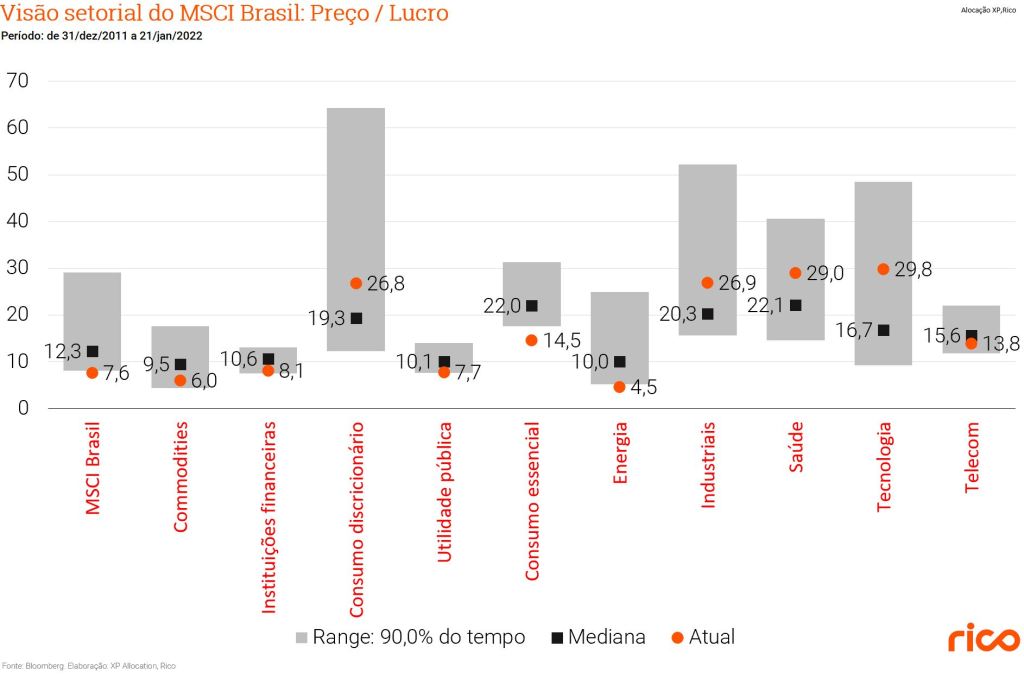

Como podemos ver no gráfico acima, o preço das empresas sobre o lucro delas está em patamar historicamente muito baixo. Essa é uma métrica fundamentalista muito usada para entender se a bolsa está “barata” ou “cara”.

Quanto menor estiver, mais atrativo. A primeira barra à esquerda mostra que a bolsa brasileira como um todo (representada pelo MSCI Brasil) está bem descontada, tanto em relação à mediana, quanto em relação ao preço/lucro em que ela foi negociada em 90% do tempo desde 2011.

Na sequência, vemos a quebra em alguns dos principais setores. É claro que não é a mesma história para todos, mas podemos ver que há muitos setores bastante descontados.

Certo. Entendemos que, se compararmos a nossa bolsa contra seu histórico, ela parece estar barata.

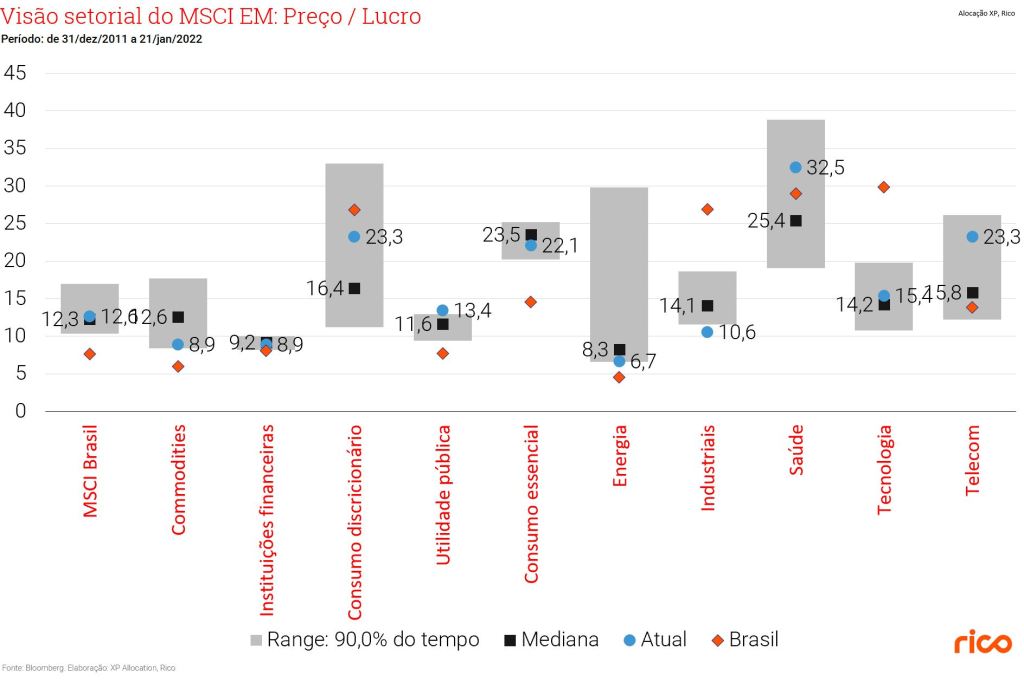

Entretanto, e se analisarmos ela contra bolsas de outros países emergentes, equiparáveis economicamente ao Brasil?

Como podemos ver acima, a bolsa brasileira também está barata, se compararmos com seus pares emergentes.

O que fazer com os investimentos em bolsa em ano eleitoral?

O passado e o comparativo com nossos pares indica que a bolsa brasileira está descontada. Mas isso não significa que ela não pode cair ainda mais, levando seus investimentos junto.

Assim, não é momento para deixar a cautela de lado. Não é o momento para ter “ideias mirabolantes” como vender o apartamento ou o carro para comprar ações da bolsa brasileira. Nosso cenário segue desafiador, e as eleições de outubro devem reforçar as incertezas que o cercam.

No entanto, uma coisa que Benjamin Graham me ensinou no livro “O Investidor Inteligente” é que margem de segurança pode fazer a diferença e ser primordial em diversas situações para uma estratégia de investimento, principalmente quando falamos sobre o mercado acionário.

Com esse patamar de preço, para quem já investe uma parcela adequada de sua carteira em bolsa, não há motivos para desespero. Ou seja, se você que está com medo de investir na bolsa (respeitando seu perfil de risco), talvez a fantasma da eleição não seja tão assustador para esse nível de preço.

Assim, mantemos a recomendação de investimento em bolsa brasileira para os perfis adequados, mesmo que com um ajuste no tamanho da fatia. Em uma carteira diversificada, a bolsa segue sendo uma classe interessante e até fundamental nesse contexto.

Investindo com base nos fundamentos, sem tentar fazer “trade político”, respeitando o horizonte e perfil de investimento condizentes, não temos tanto a temer.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.