Quando alguém começa a esboçar o roteiro da viagem dos sonhos, a cabeça vai direto para paisagens, sabores e experiências, mas é a realidade do bolso que costuma definir até onde o plano vai. A cotação do dólar atravessa a rotina financeira e assusta. Muita gente se pergunta se vale a pena adiar a viagem quando a moeda americana dispara, ou quanto rende transformar parte do patrimônio em dólar, mas as respostas dependem de planejamento.

A seguir, reunimos práticas acessíveis para planejar uma viagem ao exterior sem depender do humor do dólar, com foco em organização financeira, formas de pagamento e proteção contra imprevistos.

Por que o dólar oscila tanto?

Antes de explorar as ferramentas de planejamento, vale entender por que o câmbio varia. A relação entre oferta e demanda de moedas explica parte do movimento: quando há mais gente querendo comprar real e vender dólar, o real se valoriza, e vice-versa. O saldo das contas externas, especialmente as exportações de commodities, influencia esse fluxo.

O diferencial de juros entre Brasil e Estados Unidos também é determinante: juros mais altos aqui atraem capital estrangeiro, fortalecendo o real. Já a percepção de risco fiscal e político aumenta a volatilidade.

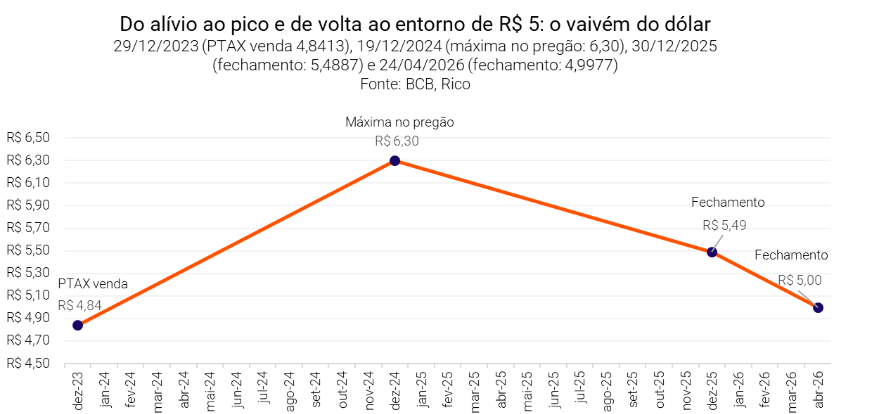

Para se ter uma ideia da magnitude dessas oscilações: o dólar encerrou 2023 perto de R$ 4,84 a R$ 4,85 e, ao longo de 2024, chegou à faixa de R$ 6,20 a R$ 6,30, em meio a juros elevados nos EUA e incertezas fiscais domésticas. Em 2025, o real recuperou parte das perdas e o ano terminou ao redor de R$ 5,49 a R$ 5,50. Já em abril de 2026, o dólar recuou para perto de R$ 5,00, chegando a operar até ligeiramente abaixo desse nível, embora ainda acima dos patamares observados no fim de 2023.

Esse vaivém ilustra como fatores externos e domésticos influenciam o câmbio: não há previsões infalíveis, apenas prudência. Tentar prever o “fundo” ou o “topo” da cotação é como acertar na loteria: o planejamento financeiro precisa contemplar as oscilações.

Para uma análise mais detalhada sobre os fatores que influenciam o dólar e os cenários projetados, acesse aqui.

Estratégias para comprar dólares sem estresse

Diante da imprevisibilidade do câmbio, adotar uma estratégia estruturada faz mais diferença do que tentar acertar o melhor momento de compra. Em vez de adivinhar o melhor dia, a recomendação é diluir as aquisições ao longo do tempo. Dividir o valor necessário em parcelas mensais ou quinzenais e iniciar o processo três a seis meses antes da viagem reduz o risco de comprar tudo no pico e melhora o preço médio.

Vale, porém, uma ressalva importante: a diluição funciona bem para os gastos variáveis da viagem, como a alimentação, transporte local, passeios e compras, mas não é a estratégia mais segura para o “piso” da viagem. Itens como passagens internacionais, hospedagem pré-paga e ingressos a eventos costumam ter valor fixo em dólar e, se ficarem expostos a um salto cambial, podem comprometer a viabilidade da viagem inteira ou empurrar o orçamento para o endividamento. Por isso, faz sentido pensar em duas etapas: primeiro, calcular o valor mínimo necessário para garantir esses compromissos inadiáveis e comprar essa parcela o quanto antes. Depois, distribuir o restante em compras recorrentes até a data da viagem. Assim, o viajante trava o que não pode dar errado e aproveita a diluição para o que tem flexibilidade.

Além disso, criar uma reserva em reais para despesas antecipadas, como passagens, hospedagem e ingressos, ajuda a proteger o orçamento contra oscilações de última hora. Uma abordagem combinada também tende a ser mais eficiente: concentrar a maior parte dos recursos em contas internacionais, usar parte do limite do cartão como reserva de precaução e levar uma pequena quantia em espécie. Uma divisão como 70% em conta internacional, 20% no cartão e 10% em papel‑moeda equilibra custo, segurança e conveniência.

Simulação de compra recorrente

Para ilustrar como a etapa de diluição funciona, considere uma compra mensal de US$ 200 entre dezembro de 2023 e dezembro de 2024, com base em um cenário que reflete a trajetória real do câmbio ao longo do período. Nesse cenário, o total acumulado chega a US$ 2.600, com desembolso de R$ 14.780 e preço médio de R$ 5,68 por dólar — abaixo dos R$ 16.120 que seriam necessários para adquirir o mesmo montante pela cotação de R$ 6,20 no fim do período, uma diferença de cerca de R$ 1.340.

| Indicador | Exemplo considerado |

| Compra recorrente | US$ 200 por mês entre dez/2023 e dez/2024 |

| Total acumulado | US$ 2.600 |

| Desembolso total | R$ 14.780,00 |

| Preço médio final | R$ 5,68 por dólar |

| Cotação no fim do período | R$ 6,20 em dez/2024 |

| Custo se comprasse tudo no fim | R$ 16.120,00 |

| Economia estimada | R$ 1.340,00 |

Obs.: A simulação considera apenas a variação cambial ao longo do período e não inclui custos como IOF e spread, que podem variar conforme o canal utilizado.

Combinada à compra antecipada do valor mínimo inadiável, essa diluição transforma o câmbio em um custo administrado, e não em um fator de risco para a viagem.

Mas, afinal, quanto custa cada forma de pagamento na prática? É isso que veremos a seguir, com um comparativo entre os principais métodos no exterior.

Comparativo de métodos de pagamento

Depois de entender como diluir o câmbio e distribuir os recursos ao longo do tempo, o próximo passo é escolher bem como esse dinheiro será usado no exterior. A tabela abaixo resume as principais formas de pagamento, considerando IOF (Imposto sobre Operações Financeiras), custos adicionais, vantagens e pontos de atenção.

Para 2026, a alíquota de IOF está em 3,5% para a maior parte das operações internacionais, como cartões, remessas para gastos e compra de moeda em espécie. A taxa de 1,1% permanece restrita a remessas com finalidade de investimento no exterior.

| Opção | IOF | custos e taxas | Vantagens | Pontos de atenção |

| Conta internacional/débito | IOF de 3,5% para uso pessoal (1,1% apenas para remessas registradas como investimento); spread comercial variável | Valor travado na conversão; praticidade para pagamentos e saques | Custo efetivo tende a ser de 3,5% para a maioria dos viajantes; tarifas de conta/saque; exige planejamento antecipado |

| Cartão de crédito | IOF de 3,5%, mais spread bancário (em geral entre 2% e 5%, podendo variar conforme a instituição) | Conveniência, programas e aceitação ampla para cauções | Custo total alto; variação cambial entre a data da compra e a da fatura; pode estimular consumo excessivo |

| Cartão de débito/ pré-pago | IOF de 3,5% + spread | Controle de gastos e praticidade para compras diretas | Mesma alíquota do crédito; atenção a limites de saques |

| Dinheiro em espécie | IOF de 3,5% sobre o valor convertido; spread do dólar turismo | Útil em locais sem aceitação de cartão; independência tecnológica | Risco de roubo/perda, difícil travar bom câmbio em grandes quantias |

A tabela mostra que o IOF deixou de ser o principal diferencial entre os métodos já que hoje ele é praticamente uniforme. O peso maior passou a estar no spread e na previsibilidade do câmbio. Por isso, soluções como contas internacionais tendem a ganhar eficiência no custo total, enquanto o cartão de crédito, embora conveniente, concentra as maiores incertezas.

Com essas diferenças em mente, o próximo passo é entender como organizar o orçamento da viagem e distribuir os gastos de forma estratégica ao longo do roteiro.

Planejamento de orçamento e roteiro

O orçamento da viagem ganha solidez quando começa pelos itens mais previsíveis. Um levantamento detalhado, que inclua passagens, hospedagem, alimentação, transporte local, passeios e uma reserva para imprevistos, funciona como âncora do planejamento e evita sustos durante o roteiro.

A escolha do destino também pesa no resultado final. Países com custo de vida mais acessível, que não exigem visto ou cuja moeda local seja mais próxima do real, tendem a diluir o impacto do câmbio de forma natural. Viajar fora da alta temporada segue a mesma lógica: além de passagens e hospedagens mais baratas, a experiência costuma ser mais tranquila, com menos aglomeração.

Do ponto de vista logístico, agrupar atrações por proximidade geográfica reduz deslocamentos longos e custos com transporte — e muitos destinos oferecem experiências culturais ricas sem necessidade de altos gastos. Reservar com antecedência, aproveitando promoções e tarifas flexíveis, também gera economia relevante e mais margem de segurança no planejamento.

Proteções extras: seguro‑viagem e conta de investimento global

Além do planejamento de gastos e da escolha dos meios de pagamento, existem soluções que funcionam como uma camada extra de proteção financeira durante a viagem.

Uma delas é o seguro-viagem, que oferece cobertura para despesas médicas, extravio de bagagem e outros imprevistos. Hoje, já existem opções com contratação totalmente digital, planos personalizáveis e cobertura tanto para viagens nacionais quanto internacionais.

Outro pilar da jornada financeira é a conta de investimento global. Lançada pela Rico em novembro de 2025, ela permite investir em ativos do mercado americano, como títulos públicos, ações, ETFs e bonds, com aportes a partir de R$ 100.

A abertura é gratuita e totalmente digital, com câmbio em tempo real e possibilidade de transferências automatizadas durante o horário do mercado. Além disso, o serviço oferece apoio na declaração de Imposto de Renda por meio de relatórios integrados.

Para os pequenos investidores, essa solução se torna uma forma eficiente de dolarizar parte do patrimônio e proteger a carteira das oscilações cambiais, com autonomia para resgatar recursos para viagens ou manter investimentos de longo prazo.

Planejamento além do câmbio

A alta ou a baixa do dólar deixa de ser motivo de aflição quando o viajante tem estratégia. Compreender os fatores que movem a cotação ajuda a ajustar expectativas, mas o foco deve estar na organização: comprar moeda aos poucos, planejar despesas em reais, combinar formas de pagamento e contar com um seguro-viagem robusto.

Para quem busca reunir essas soluções em um só lugar, a Rico oferece conta internacional, cartão com Investback (cashback em investimentos), seguros e uma jornada digital integrada — ferramentas que, combinadas ao planejamento discutido aqui, ajudam a transformar a oscilação do câmbio em um fator administrável, e não em um obstáculo. O planejamento estruturado representa, nesse contexto, um passo importante para viajar com mais tranquilidade, mesmo em meio às oscilações cambiais.

Abra sua conta e tenha acesso a todas as vantagens de ser Rico.