Na dúvida entre contratar ou não um empréstimo consignado CLT, a resposta depende de uma questão essencial: esse dinheiro será um impulso ou um peso para suas finanças?

Com a chegada do chamado Crédito do Trabalhador, empregados com carteira assinada agora têm acesso a uma nova modalidade de crédito. Mas será que essa opção realmente vale a pena? Neste texto, tentaremos responder algumas perguntas:

– Por que os juros do consignado costumam ser menores do que os de um empréstimo pessoal?

– O que muda com a possibilidade de utilizar parte do FGTS como garantia?

– E, mais importante: quais os riscos dessa escolha, especialmente em caso de demissão?

Como funciona o crédito consignado para CLT?

O Crédito do Trabalhador é uma nova modalidade de consignado voltada para profissionais com carteira assinada e MEIs. Ele foi criado para ampliar o acesso ao crédito, especialmente para trabalhadores de pequenas e médias empresas, do setor rural e empregados domésticos.

Quer se aprofundar no que significa crédito consignado? Falamos aqui em mais detalhes.

O governo estima que essa linha de crédito pode beneficiar cerca de 47 milhões de trabalhadores e movimentar até R$ 120 bilhões na economia. Atualmente, a contratação está disponível exclusivamente pelo aplicativo Carteira de Trabalho Digital (CTPS Digital), onde o trabalhador autoriza o acesso dos bancos aos seus dados e recebe propostas em até 24 horas. A partir de 25 de abril, a modalidade estará acessível em todas as instituições financeiras por meio de suas plataformas digitais.

As parcelas são descontadas diretamente na folha de pagamento, respeitando uma margem de até 35% do salário. Um dos diferenciais desse consignado é o uso do FGTS como garantia. Em caso de demissão sem justa causa, até 10% do saldo do FGTS e 100% da multa rescisória podem ser utilizados para quitar a dívida.

Desde o lançamento do programa, o Crédito do Trabalhador já liberou R$ 2,8 bilhões em empréstimos para mais de 450 mil trabalhadores. O valor médio concedido foi de aproximadamente R$ 6.240,57, com parcelas médias de R$ 349,20 e prazo de pagamento de 18 meses.

Importante: Diferente de outras modalidades de crédito, onde é possível atrasar parcelas mediante pagamento de juros e multa, no consignado o desconto ocorre automaticamente na folha de pagamento. Isso significa que o salário líquido será menor todos os meses, exigindo planejamento para evitar impactos negativos no orçamento.

Vantagens e Desvantagens da nova modalidade

Antes de contratar qualquer empréstimo, é essencial entender os prós e contras. O Crédito do Trabalhador oferece algumas facilidades, mas também pode trazer riscos que precisam ser bem avaliados.

Vantagens:

Juros mais baixos: Como as parcelas são descontadas diretamente do salário, os bancos assumem menos risco e, por isso, oferecem taxas menores que outras formas de crédito, como cheque especial e cartão de crédito.

Contratação digital e simplificada: O processo pode ser feito pelo app CTPS Digital, sem necessidade de convênios entre empresas e bancos, tornando o acesso ao crédito mais ágil.

Prazo estendido: Dependendo da instituição financeira, o parcelamento pode chegar a 84 meses, permitindo pagamentos mais suaves ao longo do tempo.

Desvantagens:

Redução da renda mensal: Como o valor da parcela é descontado direto da folha de pagamento, o trabalhador recebe um salário líquido menor, o que pode comprometer o orçamento sem planejamento adequado.

Risco de endividamento: A facilidade de contratação pode levar ao uso excessivo do crédito, aumentando a chance de contrair dívidas além da capacidade de pagamento.

Afinal, vale a pena?

O crédito consignado pode ser uma alternativa vantajosa quando utilizado com estratégia. Ele pode ser uma boa opção para substituir dívidas mais caras, como cheque especial e rotativo do cartão de crédito, que podem ultrapassar 100% ao ano.

Além disso, o crédito consignado pode ser útil em emergências, quando não há uma reserva financeira disponível — ou seja, quando é a única alternativa, antes de recorrer a linhas de crédito com taxas mais altas.

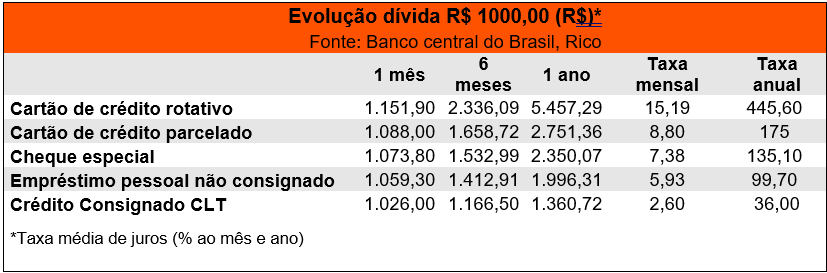

Para avaliar se o crédito consignado CLT realmente vale a pena, é importante compará-lo com outras modalidades de crédito disponíveis no mercado. A tabela abaixo ilustra a evolução de uma dívida de R$ 1.000,00 ao longo de diferentes períodos, considerando as taxas de juros médias praticadas em janeiro de 2025 para as demais modalidades e a taxa média estimada para o crédito consignado CLT na data atual:

Observações:

• Os valores são estimativas baseadas nas taxas médias de mercado e podem variar de acordo com a instituição financeira e o perfil do cliente.

• As taxas de juros podem sofrer alterações ao longo do tempo.

• **No caso do cartão de crédito, a legislação limita o uso a cobrança a 100% do valor da dívida.

• Os juros médios do crédito consignado CLT podem variar entre 2,5% e 3% ao mês, dependendo da instituição financeira e da análise de crédito do trabalhador. O custo total pode ser maior devido à adição de taxas e impostos.

A comparação deixa claro que o crédito consignado CLT tem juros significativamente menores do que outras modalidades de crédito pessoal, tornando-se uma alternativa mais econômica para o trabalhador. No entanto, isso não significa que ele deva ser contratado sem planejamento.

Os riscos do crédito consignado CLT

Um dos principais perigos dessa modalidade está na falsa sensação de segurança. Como as parcelas são descontadas diretamente na folha de pagamento, o trabalhador pode perder a noção de quanto realmente tem disponível para cobrir as despesas do mês. Isso pode levar a um ciclo de endividamento, no qual a pessoa precisa recorrer a novos empréstimos para manter o orçamento equilibrado.

Outro ponto de atenção é o uso do FGTS como garantia. Esse valor pode ser um importante suporte financeiro em caso de demissão, mas se já estiver comprometido com o empréstimo, o trabalhador pode se ver em dificuldades justamente quando mais precisa de recursos.

Como evitar armadilhas?

Para quem está considerando essa nova modalidade de crédito, é essencial tomar alguns cuidados:

Compare as propostas: Os bancos têm até 24 horas para apresentar ofertas. Avalie todas as opções antes de fechar negócio.

Verifique o CET (Custo Efetivo Total): Nem sempre a menor taxa de juros significa a melhor escolha. Outros encargos podem tornar um empréstimo aparentemente barato mais caro no longo prazo.

Planeje seu orçamento: O desconto da parcela será automático. Antes de contratar, garanta que essa redução não comprometerá despesas essenciais, como moradia, alimentação e transporte.

Evite gastos supérfluos: O consignado não deve ser usado para compras por impulso. Ele é mais indicado para quitar dívidas caras ou emergências financeiras.

Considere a portabilidade: Se já possui um empréstimo com taxas mais altas, pode valer a pena migrar para o consignado CLT. Mas atenção: prazo mais longo pode significar um custo total maior, mesmo que a parcela mensal seja menor.

O crédito consignado CLT pode ser uma solução eficiente para organizar as finanças, mas também pode se tornar uma armadilha se usado sem planejamento.

Embora facilite o acesso ao crédito, é essencial que o trabalhador tenha educação financeira para utilizá-lo de forma inteligente. Ele pode ser vantajoso para quitar dívidas mais caras, investir na educação ou consolidar compromissos financeiros com taxas mais baixas.

Dica final: Trate o consignado como uma ferramenta estratégica, garantindo que ele ajude a construir uma vida financeira equilibrada – e não como um impulso para gastos desnecessários que podem comprometer o orçamento.