- A volatilidade deve continuar presente nos mercados, principalmente com o início da retrogradação de Mercúrio bem na virada do mês

- Inflação, taxas de juros, possível correção na bolsa americana, a situação da economia chinesa: tudo isso promete mexer com suas decisões de investimentos

- Não temos que saber tudo de astrologia pra entender que o período exige mais cautela e uma carteira preparada para passar por variações

- Confira 5 pontos de atenção para investir em outubro sem inferno astral e conheça 17 ações para investir agora

Sendo ou não um adepto da astrologia, provavelmente você já ouviu alguém reclamar de mercúrio retrógrado (famoso MR), certo? Nesse finalzinho de setembro, mais uma vez nosso time aqui da Rico passou a ser “impactado” por vários conteúdos sobre isso nas redes sociais. Para nós, que não entendemos muito bem do tema, aparentemente o período em que mercúrio está retrógrado (que vai até o dia 18 desse mês, segundo a internet) parece significar: zona, confusão, volatilidade.

Lembra até o mês de setembro, né? Começamos o mês passado falando em precatórios e aumentos nas taxas da renda fixa, passamos por alguns dias de tensão entre os Poderes da República, ingressamos em semanas intensas para a China (e consequentemente para o mundo emergente como um todo)… Tudo isso nos motivou até a criar um guia de bolso anti-volatilidade chamado “Não entre em pânico”.

Só que, diferentemente do mercúrio retrógrado astrológico — e independentemente da sua existência ou não —, o MR dos mercados (ou seja, a volatilidade) não tem exatamente uma data para acabar. E a sua carteira de investimentos deve estar preparada para isso.

Nos cinco pontos a seguir, trazemos os principais eventos e questões que devem pautar suas decisões de investimentos neste mês de outubro. Não tem nada a ver com os astros (até onde a gente saiba), mas dá, sim, para se preparar.

1. Horóscopo chinês?

Pois bem, se tivemos algo com esse sabor de “MR dos mercados” foi a China e, como consequência, parte das commodities também. De astrologia, só entendemos o suficiente para não ficar fora da resenha quando esse assunto começa — e de horóscopo chinês manjamos menos ainda. Mas dá para saber também que o “MR” vai continuar na China (e que isso não é o fim do mundo).

O que está pegando, afinal de contas? Bom, a China estipula um plano para o país a cada 5 anos, o tal do “plano quinquenal chinês”. No último, os chineses já tinham definido uma mudança sobre “como a banda toca” na China, saindo de uma economia que cresce a qualquer custo para um foco maior em melhorar a qualidade de vida dos cidadãos. Justamente por conta desse novo “framework”, tivemos intervenções regulatórias do governo em companhias de diversos setores, incluindo educação, e-commerce e tecnologia, e esperamos que ocorra entre empresas farmacêuticas e do setor imobiliário.

Aliás, a discussão sobre o setor imobiliário chinês é uma das mais importantes agora. Se o governo pretende priorizar o consumo e bem-estar das famílias, endereçar os preços de aluguéis pode estar no top of mind (versão mandarim) dos líderes chineses, dado que o valor de imóveis nas principais cidades do país figura entre os mais altos do mundo, ocupando boa parte da renda das famílias.

O porém é que esse setor tem seus principais participantes muito endividados por lá, e o medo em relação ao compromisso de honrar com essas dívidas vem causando alvoroço nos mercados. O maior exemplo foi o que aconteceu com uma das maiores e mais endividadas incorporadoras de lá, a Evergrande Group. Explicamos tudo sobre esse assunto aqui.

Ainda sobre isso, achamos que o governo chinês não permitirá um efeito cascata no mercado de crédito. O ano de 2008 foi um grande professor para o mundo, e os chineses não foram exceção. Eles também aprenderam muito com a quebradeira que começou com o banco de investimentos Lehman Brothers nos EUA, e o fato de já estarem injetando dinheiro no sistema para evitar um risco sistêmico de calotes ilustra a lição de casa.

Tá, mas China é oportunidade ou não?

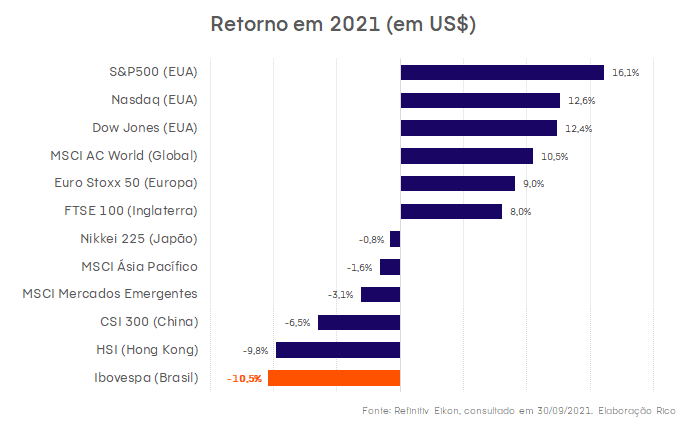

Com as intervenções de reguladores, dívidas do setor imobiliário e restrições na produção industrial, China e de Hong Kong estão na lanterna quando olhamos o desempenho das bolsas globais:

Mesmo com preços de ativos pressionados, ainda vemos razões pelas quais a China é uma boa oportunidade. Os fatores que nos deixam otimistas com o investimento de longo prazo na região são os seguintes:

1- A China segue como 2° maior economia do mundo e uma potência entre os emergentes, avançando rápido em direção aos EUA (que é a maior), competindo para retirar a hegemonia americana nesse sentido;

2- O país possui um mercado consumidor endereçável gigantesco, com mais de 1,4 bilhão de habitantes;

3- Foco em tecnologia e inovação, com investimento relevante (e que só cresce) em aceleração de fintechs, direção autônoma e inteligência artificial. Cerca de 35% dos unicórnios (startups que chegam ao valor de US$ 1 Bilhão) pelo mundo são chineses.

4- Potencial para dobrar a renda per capita, a renda que hoje é de US$ 10 mil deve atingir os US$ 20 mil na próxima década, com mais de meio bilhão de chineses entrando para a classe média e levando o país para patamar de alta renda;

5- Está abrindo cada vez mais seu mercado, melhorando o acesso de investidores estrangeiros. Antigamente, os investidores internacionais eram detentores apenas US$ 3 bilhões em dívidas chinesas, agora já são US$ 340 bi.

O que o Brasil tem a ver com as calças, ou melhor, com a China?

Muito além dessa situação com a Evergrande, os novos rumos da China criam um alerta para algumas commodities, principalmente o minério de ferro. O nosso amigo João Lorenzi, analista da gestora Encore, deu uma aula sobre elas e o que esperar aqui para frente nesse tema aqui — vale demais a leitura!

Fazendo aquele bom e velho resumo pré prova: esse novo “mood” chinês focado em qualidade envolve reduzir as emissões de gases estufa. O setor de aço representa 15% das emissões na China, por isso, o governo já ordenou cortes na produção em algumas regiões, principalmente nas cidades e províncias que são vitrines chinesas, como é o caso de Pequim, que será sede das Olímpiadas de inverno em fevereiro do ano que vem (ela é uma das 3 maiores províncias que produzem aço no país).

Lembrando: o aço é feito a partir do minério de ferro. Assim, uma menor produção no país responsável por cerca de 60% do aço global foi uma das principais âncoras puxando o preço do minério no último mês – saindo de US$ 200/ tonelada para US$ 100/ ton. Com 30% de ações ligadas a commodities, e Vale (uma empresa exploradora de minério) respondendo por 11,9% do Ibovespa, nossa Bolsa é impactada. Saiba mais sobre como se posicionar no item 5.

2. Economia global: aquecendo os motores para a redução de estímulos

Chega o mês dos nossos signos (aqui temos de Capricórnio a Leão), mas não chega o momento de mudarmos de assunto. Sim, discussões sobre inflação e taxa de juros deverão seguir ditando boa parte do humor dos mercados em outubro.

Após um tempo parecendo uma página sem refresh do horóscopo do dia, finalmente trazemos novidades. Depois de muito reforço da mensagem de que “agora não é a hora”, Bancos Centrais começam a avançar no território da redução de estímulos e, em alguns casos, chegam ao território contracionista (ou seja, quando a política monetária desestimula a economia, para conter a alta de preços).

Em boa parte do mundo emergente, já vemos taxas de juros subindo diante das pressões inflacionárias, como nós por aqui (te contamos logo abaixo). Enquanto isso, os países desenvolvidos dividem-se entre aqueles que ainda não estão prontos (como Japão e membros da União Europeia), e aqueles que já começaram o mês movidos pelo espírito da Lua Nova, com novos projetos.

Com maior impacto nos mercados globais, o Banco Central dos EUA (o Fed) deu todos os sinais de que deve começar a reduzir a compra de ativos no mercado entre novembro e dezembro. O famoso tapering (como é chamado esse processo de redução de compras por BCs) deve ir até o meio do ano que vem, quando essa “injeção indireta de dinheiro na economia” deve acabar.

Os juros, por outro lado, só devem sair do nível de 0 – 0,25% (onde estão hoje) entre o final de 2022 e 2023, e bastante gradualmente. Ou seja, dificilmente acordaremos de um dia para o outro com as taxas de juros nos EUA muito mais altas — o que é ótimo!

Mas o mercado já começa a precificar essa alta de juros no futuro. As taxas de juros dos títulos da dívida americana de longo prazo sobem (as famosas Treasuries de 10 anos atingiram a máxima desde junho, em 1,5%), e trazem aquele MR para os mercados ao redor do mundo.

Com retornos maiores nos EUA, considerado com o menor risco para investimentos, moedas de emergentes (como nosso querido real) perdem força contra o dólar, e ativos de renda variável sambam a procura do Sol em Libra — no caso, um novo equilíbrio.

3. Mercado americano: vem correção por aí?

Este ano vem sendo bom no geral para o principal índice americano, o S&P: subindo 18% até aqui, com os lucros das empresas listadas 90% acima dos vistos no ano passado, companhias com valores de mercado nas estrelas.

Tanta notícia boa anda fazendo muita gente se questionar se não vem uma correção pela frente, jogando os preços para baixo depois de meses seguidos batendo recordes.

A subida dos juros das Treasuries (pelo aumento da percepção de risco, causado pela inflação acelerada e retirada de estímulos, como te contamos ali em cima) normalmente acende o alerta na cabeça dos investidores americanos: “atenção, risco à frente!”. Com isso, todo mundo põe o pé no freio, a aversão ao risco aumenta e a bolsa costuma ser penalizada.

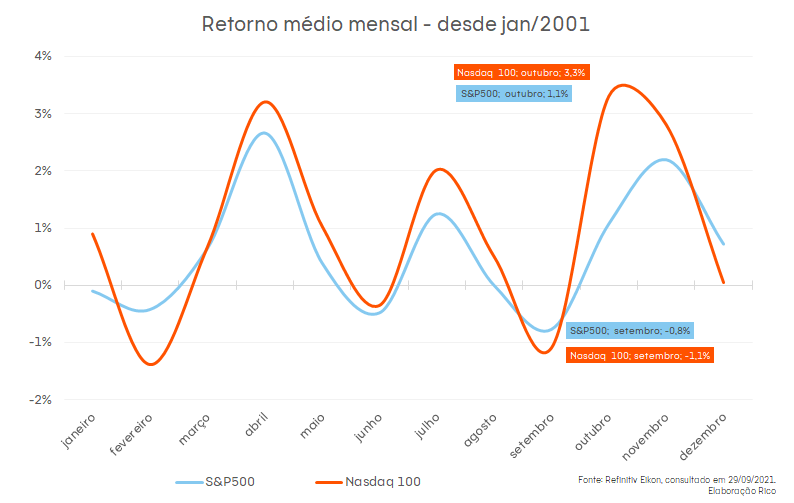

As ações de crescimento, como as de tecnologia, que tem seu valuation muito baseado no seu potencial de crescimento no longo prazo, costumam sofrer mais nesse cenário onde o futuro está mais enevoado (falamos sobre isso no podcast Fala, Rico). Por isso, o Nasdaq 100, índice da bolsa americana com as principais empresas de tecnologia, vem registrando perdas últimos tempos. É bom lembrar também que, historicamente, setembro é um mês pior para o mercado americano (médias calculadas entre janeiro/2001 e agosto/2021):

Como falamos durante o mês passado inteiro, não entre em pânico — assim como os astros ficam retrógrados no céu às vezes, a volatilidade também está presente no dia a dia nos mercados.

Mas e aí, podemos esperar uma correção no S&P500? Nosso time de estratégia global, diretamente de New York, acha que não — na opinião deles, os lucros crescentes em conjunto com o alto volume de dinheiro em poupança devem sustentar o apetite por risco e os valuations historicamente elevados até o final do ano. Por enquanto, continuamos com uma visão positiva sobre os EUA, ainda que o ritmo de crescimento deva diminuir em 2022.

Continuamos monitorando principalmente os altos preços da energia, que ainda são uma ameaça à recuperação econômica por pressionam a inflação globalmente, que já não andava nos seus melhores dias, motivando a corrida vista nos mercados para ativos de renda fixa.

4. Economia Brasil: bem-vindos aos juros contracionistas

Enquanto isso, no cenário econômico brasileiro, também não ficamos longe do MR, de sua fiel companheira volatilidade e das discussões de política monetária e inflação que dominam o palco global.

Após a elevação da nossa taxa básica de juros (a Selic) para 6,25% a.a., o Banco Central sinalizou que vem mais por aí para trazer a inflação de volta para meta, como esperávamos. Assim, outubro deve contar com mais uma elevação de 1 p.p. da taxa Selic, para 7,25% a.a. – e o fim desse ciclo de altas deve ser no início do ano que vem, com os juros em 9,25%. Sabe aquele território contracionista que comentamos em cima? Sejam bem-vindos a ele.

Ao mesmo tempo, a crise hídrica (falta de chuvas) seguiu piorando em setembro, impactando os preços na economia como um todo, e a própria atividade econômica. Afinal, quase tudo demanda energia elétrica; com energia cara, o preço ao consumidor sobe, e/ou a produção diminui.

Juros mais altos vão ajudar a trazer a inflação para baixo ao longo dos próximos meses, especialmente no ano que vem. Mas já começam a trazer outro ponto de atenção para o mês do MR e da busca de equilíbrio do Sol em Libra: a piora de perspectiva de crescimento em 2022.

Com inflação ainda pressionada e piora nas expectativas de crescimento pro futuro, a confiança (de investidores e consumidores) começa a ceder, e crescem a incerteza política e a percepção de risco fiscal. Os próximos passos da ainda pendente novela astrológica dos precatórios, do novo programa de transferência de renda do governo (que contamos para vocês no clima de geração Z no mês passado, aqui) e de como tudo isso caberá no orçamento do ano que vem seguem também como importante ponto de atenção pra Outubro — o mês em que, além de tudo, antecedemos em exatamente um ano as eleições presidenciais no país.

5. Na bolsa brasileira, continue focando no micro

Você achou o último mês volátil? Então se prepare, porque as eleições de 2022, evento que costuma trazer agitação para o mercado brasileiro, agora estão a só um ano de distância.

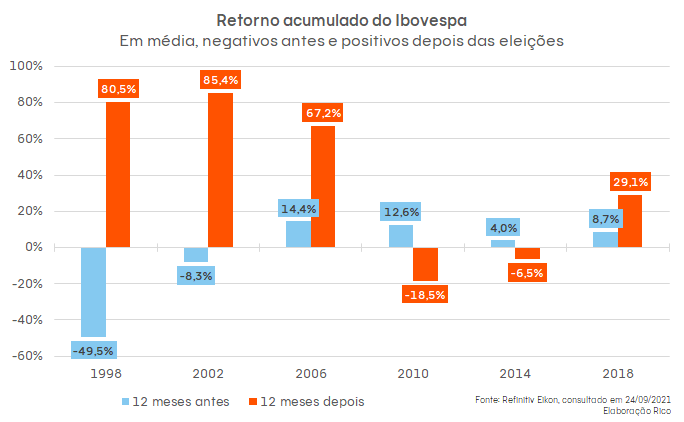

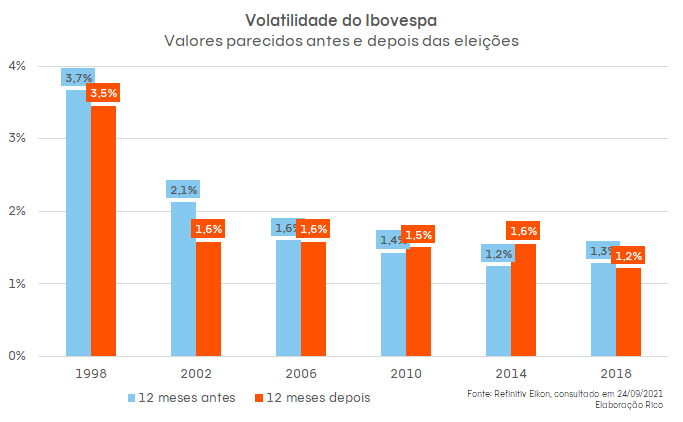

Olhando para as eleições federais desde 1998, os retornos do Ibovespa 12 meses antes da votação são menores (na média, negativos), enquanto o pós-eleição têm retorno médio mais alto e positivo. Mas foi outro fenômeno que chamou mais nossa atenção: apesar da fama de agitador, a volatilidade do período eleitoral não é diferente do que já vemos sempre por aqui.

Ou seja: volatilidade na bolsa brasileira não acontece só uma vez a cada conjunção dos planetas, e é uma companheira constante dos investidores brasileiros.

As incertezas políticas continuam pesando no Ibovespa, que já caiu 15% desde quando bateu os 130 mil pontos no meio do ano. Além disso, os juros mais altos em países menos arriscados para se investir (como mencionamos acima) estimulam a fuga do capital gringo, e as pressões nas margens de lucro pelo cenário macroeconômico vêm fazendo as projeções de crescimento ficarem mais modestas.

É bom estar preparado pra passar por alguma turbulência no médio prazo se você investe no Brasil, mas não precisa se fechar totalmente para as oportunidades por aqui para se proteger. A mensagem aqui, que escrevemos com letras garrafais em neon, é: diversifique e, quando investir na bolsa brasileira, olhe para o micro.

Falando de ações, ainda recomendamos focar em empresas de alta qualidade (ou high quality), que são como fortalezas em meio à confusão trazida pelo Mercúrio retrógrado que anda regendo o mercado por aqui.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.