- Se você costuma acompanhar o noticiário de economia, já deve ter ouvido falar em estagflação

- O combo inflação alta + estagnação da economia tem rondado as discussões sobre cenário brasileiro ultimamente

- Mas não se assuste! A gente te explica se esse termo faz mesmo sentido pro que estamos vivendo aqui agora…

- … E contamos o que esperamos para a inflação daqui pra frente, com juros mais altos e riscos apresentados pela crise hídrica

Ao longo desse ano, o fantasma da inflação ganhou força no rol de assombrações que atrapalha o sono dos brasileiros. No que parece que foi um doloroso piscar de olhos, o IPCA (nosso principal indicador de inflação, que mede os preços ao consumidor) atingiu 9,7% no acumulado em doze meses até agosto.

Ao mesmo tempo, a própria alta da inflação (que corrói o poder de compra de consumidores), e o aumento de incertezas políticas (que impacta a confiança de quem produz, investe ou compra), além da elevação de juros necessária para conter os preços, levou a uma piora das perspectivas de crescimento da nossa economia olhando para o ano que vem. Ou seja, devemos crescer menos do que esperávamos.

Com tudo isso junto e misturado, tem ganhado força a seguinte pergunta: será que vivemos o que os economistas chamam de “estagflação”? Ou seja, um período de inflação alta e estagnação da economia?

De onde vem o termo Estagflação?

Normalmente, períodos de inflação mais alta são acompanhados por momentos de crescimento econômico (excessivo). Isso ocorre, pois quando a demanda por bens e serviços cresce além da capacidade de oferta da economia, em algum momento (quando a ociosidade se esgota), os preços começam a subir.

Assim, é mais comum observar processos inflacionários causados por movimentos de demanda – que, por sua vez, derivam de crescimento da atividade econômica.

Em outras palavras, uma economia em que todo mundo está com dinheiro e querendo comprar, mas não deu tempo ainda de produzirem tudo isso? O preço sobe.

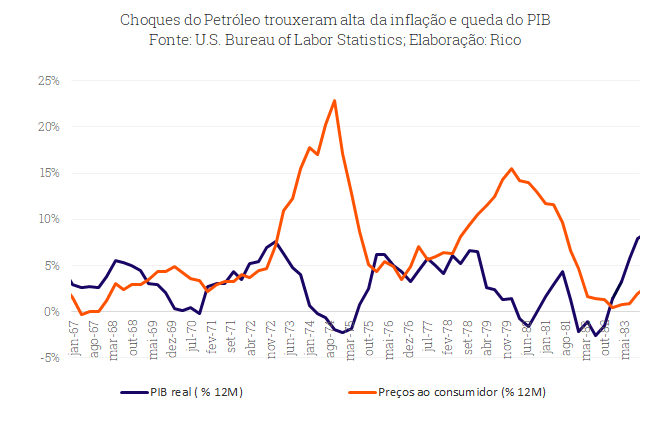

Porém, sob certas condições, acontece uma combinação pior: preços em alta e desaceleração econômica, ao mesmo tempo. Foi o que ocorreu na década de 1970 nos países desenvolvidos, quando o termo “estagflação” foi cunhado.

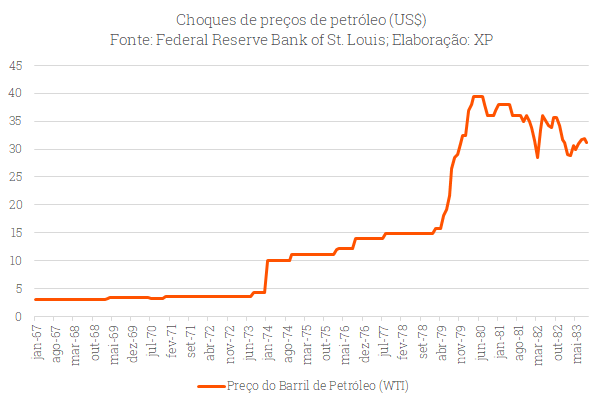

No final de 1973, países membros da OPEP (Organização dos Países Exportadores de Petróleo) passaram a regular o escoamento da produção de petróleo. Ou seja, criaram um cartel de produção da commodity, com o objetivo de controlar os preços por meio da produção.

A criação da OPEP e o controle da produção levou a uma elevação no preço do petróleo de quatro vezes no intervalo de três meses. Como se não bastasse, entre 1979 e 1980, uma nova crise petrolífera levada por questões geopolíticas elevou ainda mais os preços da commodity – que subiu de U$S 13 para US$ 38 o barril.

Mas como foi possível que o preço do petróleo subisse tanto?

As pessoas não pararam de comprar? Acontece que a economia global tão dependente da energia provida pelo petróleo (ainda mais do que hoje), que os preços seguiram subindo, conforme a produção caía – e o combustível se tornava mais escasso nos mercados.

Em economês, dizemos que o petróleo é um bem inelástico, ou seja, a alteração no preço tem pouco impacto na demanda. Isso segue sendo realidade até hoje para muitas commodities, incluindo o petróleo – a alta de 40% do barril de petróleo vista esse ano (até agosto) ilustra bem essa dinâmica.

Com a elevação do preço do petróleo, os preços de produtos à base da commodity também aumentaram, como a gasolina. Isso levou a um efeito cascata de maiores custos na economia, especialmente por meio do maior custo de transportes, resultando em um aumento generalizado de outras mercadorias.

Assim, a inflação aumentou repentinamente, ao mesmo tempo em que a produção recuava, diante da elevação dos custos ao longo da cadeia produtiva. De maneira simplificada:

Petróleo caro → Combustível caro e escasso → Transporte caro → Produtos mais caros e escassos → Escassez (e alto custo) de produtos para fazer outros produtos → Economia enfraquecida.

O episódio da crise do petróleo da década de 1970 ilustra a diferença da natureza da inflação entre a inflação tradicional e a “estagflação”. Enquanto a primeira é gerada por um superaquecimento da demanda, a segunda é resultado de um choque de custos, ou seja, pelo lado da oferta.

E no Brasil, estamos vivendo um processo de estagflação?

Para respondermos a essa pergunta, precisamos analisar se a inflação observada hoje no país é gerada por questões de crescimento da demanda ou de oferta. Ou seja, os preços estão subindo porque há muitas pessoas demandando esses bens e serviços (e a produção está igual), ou porque os insumos que são usados para fazer tais bens e serviços estão mais caros (custos de produção mais altos)?

Nossa análise sugere que é um pouco dos dois.

No início da pandemia, o efeito sentido nos preços foi desinflacionario – os preços passaram a subir mais devagar. O IPCA acumulado em 12 meses recuou de 4,31% em dezembro de 2019 para 1,88% em maio de 2020. Isso aconteceu principalmente por conta da queda na demanda por bens e serviços, intensificado pelas medidas restritivas de mobilidade para conter os avanços da covid-19.

De meados do ano passado para cá, no entanto, essa tendência se inverteu, e a inflação acumulada em 12 meses se aproxima dos 10%.

Por que a inflação subiu tão rápido?

Como tudo em economia, o motivo por trás da alta dos preços foi uma tempestade perfeita, com a ironia de estarmos passando por um dos períodos de menos chuvas na história recente.

Do lado da oferta, tivemos uma combinação de choques, incluindo:

- desequilíbrios causados pela pandemia em cadeias de produção global, encarecendo insumos para produção de bens industriais – fábricas e portos fechados, causando problemas como falta de peças para carros;

- commodities em alta e/ou mantendo-se em patamar elevado, apesar da queda recente de certos minerais, como minério de ferro;

- o real desvalorizado, especialmente por conta de riscos fiscais e políticos domésticos, que encarece o preço final de bens em reais, do pão francês (com farinha importada) à geladeira e ao carro; e finalmente

- a pior seca dos últimos 90 anos, que levou ao aumento de preços da energia elétrica – que afeta não apenas famílias, mas a cadeia produtiva como um todo (afinal, quase tudo precisa de energia para funcionar, de fábricas e grandes empresas, às padarias e manicures).

Ao mesmo tempo, tivemos também pressões pelo lado da demanda – ou seja, que puxaram os preços para cima por conta da maior procura e consumo de bens e serviços. O auxílio emergencial – que injetou mais de R$ 350 bilhões na economia – e a poupança circunstancial das classes mais ricas (que economizaram com viagens, restaurantes e outros serviços) foram um dos principais motores dessa demanda no último ano, especialmente considerando bens duráveis (como eletrodomésticos), alimentos e materiais de construção.

Além disso, mais recentemente, o fim das medidas de restrição permitido pelo avanço da vacinação também ajudou a puxar a inflação pra cima, com serviços retomando as margens perdidas ao longo do último ano.

Queremos que desenhe!

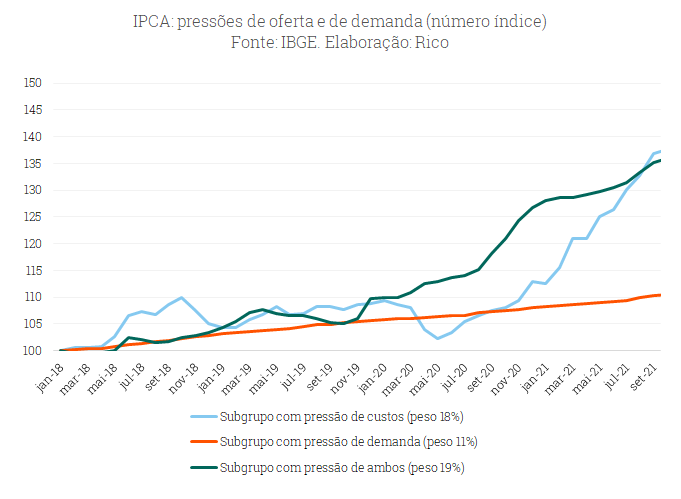

Para tornar essa discussão mais palpável, montamos um gráfico que tenta ilustrar essa diferença de forças: o que vem de demanda X o que vem de oferta.

Construímos três subgrupos dentro das categorias do IPCA: o primeiro com preços mais sensíveis ao choque de custos, como combustíveis de veículos, automóveis e peças e energia elétrica; um segundo com preços sensíveis à demanda, como material de construção, recreação e serviços de telefonia e internet; e um terceiro, sensível aos dois simultaneamente, como alimentos, eletroeletrônicos e móveis.

O que quer dizer tudo isso, e o que esperar?

Como vimos, por conta da pandemia e de seus efeitos particulares sobre a economia, de fato no último ano passamos por momentos que lembram a estagflação dos anos 70, com queda de produção e pressão de custos. Mas também passamos por momentos de arrancada de demanda e alta de preços. Uma verdadeira montanha-russa econômica!

Ao mesmo tempo, a nossa economia segue se recuperando, e devemos crescer 5,3% nesse ano. Ou seja, vemos uma inflação elevada, causada por oferta e por demanda, e não temos estagnação de crescimento.

Assim, não vivemos hoje um processo de estagflação.

Mas e para frente?

Olhando para frente, esperamos que os principais fatores que empurram os preços hoje percam força gradualmente – tanto aqueles do lado da demanda, quanto da oferta. Ou seja, os preços de commodities (que já começam a estabilizar), os desequilíbrios nas cadeias de produção, a volta mais forte do setor de serviços e os programas de auxílio de renda (como auxílio emergencial e adiantamento de certos benefícios).

Vale notar que isso não significa que os preços vão cair. Mas sim, que vão passar a subir de maneira mais devagar.

Além disso, não podemos esquecer da alta da taxa Selic, e do seu efeito sobre a atividade econômica. Para conter a alta de preços, o Banco Central está elevando a nossa taxa básica de juros, a Selic. Esperamos que ela alcance 8,50% no começo do ano que vem.

Com juros mais altos, a economia perde força (sendo justamente esse o principal objetivo do Banco Central), e os preços sobem mais devagar.

Assim, devemos sim ter uma atividade crescendo mais devagar. Mas não esperamos que sigamos com inflação tão alta, e tampouco que nossa economia vá de fato encolher.

Mas há riscos. E o principal deles vem na forma (ou não vem na forma…) de chuvas. Caso a situação climática não melhore nos próximos meses, a crise hídrica pode impactar ainda mais os preços (não permitindo que o preço da energia ceda), prejudicando também a atividade – que já não deve crescer muito, como falamos no início.

Nesse cenário, poderíamos viver uma situação bastante parecida com o momento vivido nos EUA nos anos 70: crescimento estagnado + inflação alta.

Por ora, porém, esse cenário segue pouco provável (menos de 20% de chance), como colegas da XP discutem aqui em mais detalhes.

Mas, como sempre lembramos, há sempre maneiras de proteger seus investimentos de momentos de incerteza como esse. Tudo começa com a diversificação, passando por alternativas como investimentos que te protegem e até apresentam oportunidades em momentos de inflação alta, ativos internacionais (como fundos internacionais, ETFs e BDRs), empresas de qualidade e alto crescimento, além da renda fixa – que voltou com tudo nesse período de juros em elevação.

Em suma: não vivemos estagflação, mas há um risco (mesmo que pequeno) adiante. Não entre em pânico! Diversifique, e projeta seus investimentos.

Nota: Texto elaborado em conjunto com a economista da XP, Tatiana Nogueira

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.