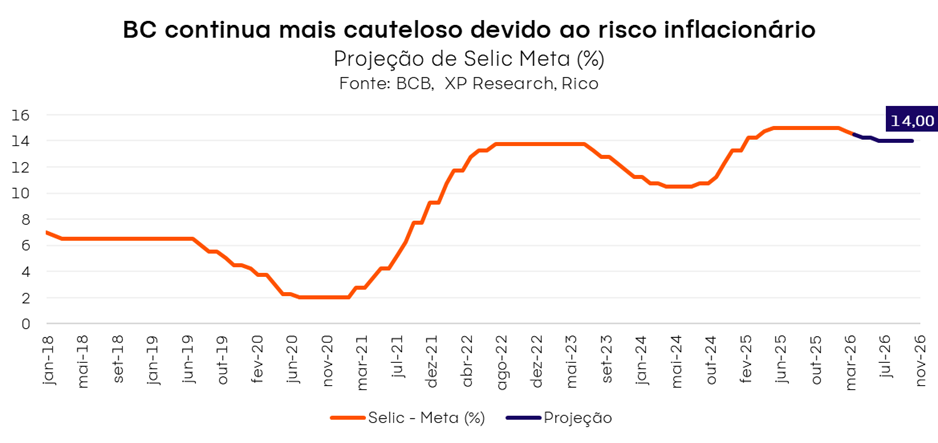

O Banco Central reduziu a taxa Selic de 14,50% para 14,25% ao ano, conforme amplamente esperado – mas em menor ritmo do que o esperado no início do ano. A decisão reflete um cenário desafiador de preços, com choque de oferta global de um lado, e economia aquecida do outro.

Apesar da continuidade do ciclo de cortes, a Selic segue em patamar elevado, o que mantém a renda fixa atrativa no curto prazo e não elimina a importância da diversificação nos investimentos de médio e longo prazo.

Copom reduz a Selic para 14,25% ao ano

O Comitê de Política Monetária (Copom) reduziu a taxa básica de juros em 0,25 p.p., para 14,25% ao ano, dando continuidade ao ciclo de flexibilização monetária.

O Copom destacou os efeitos (embora graduais) de uma taxa de juros por período prolongado na economia como principal argumento por trás do corte, ao mesmo tempo em que ressaltou riscos no horizonte tanto global quanto doméstico olhando adiante.

Nesse contexto, projetamos um corte adicional de 0,25 p.p na taxa Selic, para 14,00% – patamar que deverá se manter até o fim de 2026 -, seguidos de uma pausa para reavaliação.

Vale lembrar: os Bancos Centrais utilizam a taxa de juros como principal instrumento para controlar a inflação, elevando-a para esfriar a economia ou reduzindo-a para estimular o crescimento.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando os próximos passos da política monetária.

O documento divulgado hoje manteve parte dos argumentos da reunião anterior, principalmente sobre os efeitos do conflito no Oriente Médio na economia global. O Copom reconheceu que esse choque geopolítico tem efeitos diretos e indiretos sobre a inflação no Brasil, seja pela alta das commodities, seja pela maior volatilidade nos mercados globais.

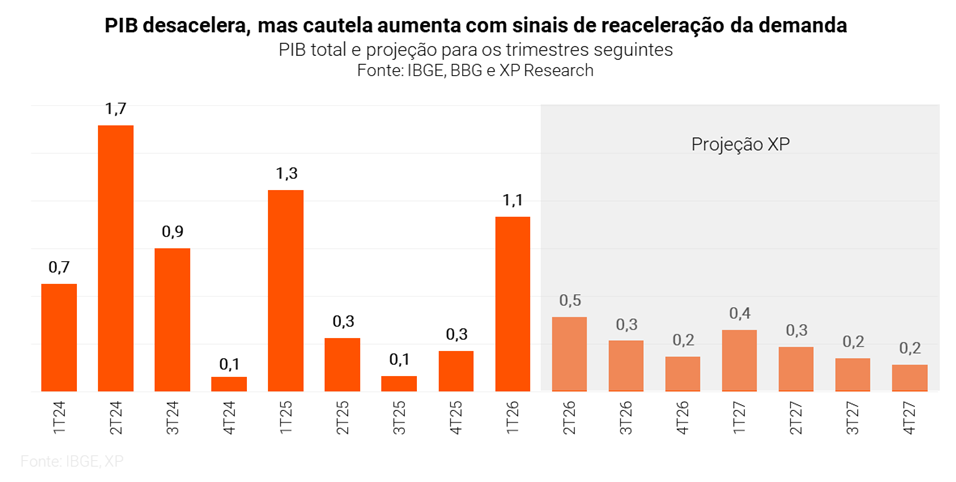

Economia doméstica com sinais de reaceleração

Sobre o cenário doméstico, o Copom trouxe um tom ainda mais cauteloso do que na reunião anterior. O comunicado destacou não somente os impactos do conflito global na inflação corrente, mas também riscos relacionados a questões climáticas (potencial El Niño adiante), a uma economia que ganhou tração nos últimos meses, e – de maneira relevante – à estímulos ao consumo, que tendem a reduzir o efeito dos juros altos na demanda agregada.

Sobre os últimos, vale destacar medidas de impulso fiscal e de crédito anunciadas pelo governo nos últimos meses, como o programa de renegociação de dívidas “Desenrola”, aumentos no programa de moradia “Minha Casa, Minha Vida”, e o aumento da isenção de Imposto de Renda. Segundo cálculos do time XP Economia, essas e outras medidas devem responder por boa parte do crescimento do PIB nesse ano.

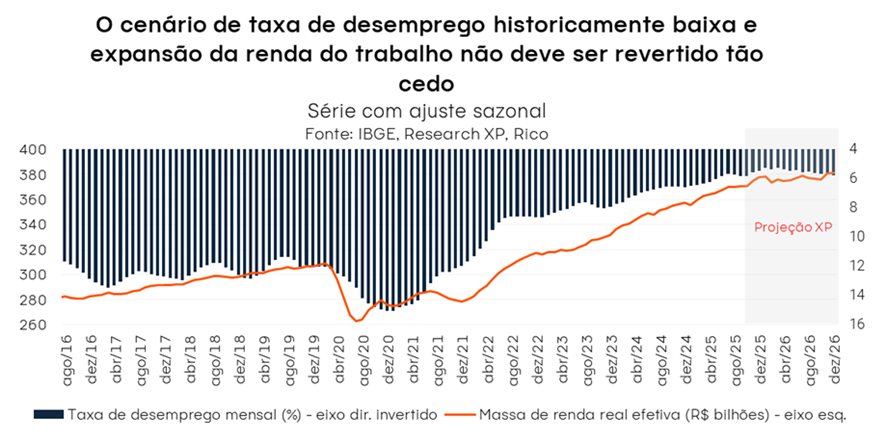

Sobre o dinamismo da economia doméstica, a autoridade também mencionou a resiliência do mercado de trabalho, que pode ser uma fonte relevante de pressão sobre os preços. A taxa de desemprego permanece historicamente baixa, enquanto o rendimento médio do trabalho continua crescendo acima da inflação, combinação que tende a sustentar o consumo e dificultar o recuo da inflação.

Vale lembrar: um mercado de trabalho aquecido tende a pressionar os salários. Com maior poder de barganha dos trabalhadores e elevada demanda por mão de obra, salários sobem, o consumo se fortalece e o processo inflacionário ganha persistência.

Na mesma linha, as expectativas de inflação permanecem desancoradas em relação à meta de 3,0%. Segundo a pesquisa Focus, as projeções para 2026 estão em 5,3% e para 2027 em 4,1%. A própria projeção do Copom para o quarto trimestre de 2027, seu horizonte relevante de política monetária, está em 3,7% – ou seja, acima da meta.

Expectativas de inflação: o que são?

As expectativas de inflação são fundamentais para o controle da inflação em si. A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, tendem a antecipar reajustes, acelerando o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento, tornando a inflação mais difícil de combater no futuro.

Em resumo: o choque do petróleo pressiona os preços no mundo em um momento de economia aquecida – e impulsionada – por aqui. Esses efeitos tendem a se somar, impactando diretamente o trabalho do Banco central em controlar a inflação.

O risco fiscal não foi esquecido

Além da referência indireta à medidas de estímulo ao consumo, o comunicado também manteve menção à política fiscal doméstica como um dos principais riscos no horizonte. O Copom registrou que segue acompanhando como os desenvolvimentos fiscais impactam a política monetária e os ativos financeiros, reforçando a postura de cautela em meio à maior incerteza.

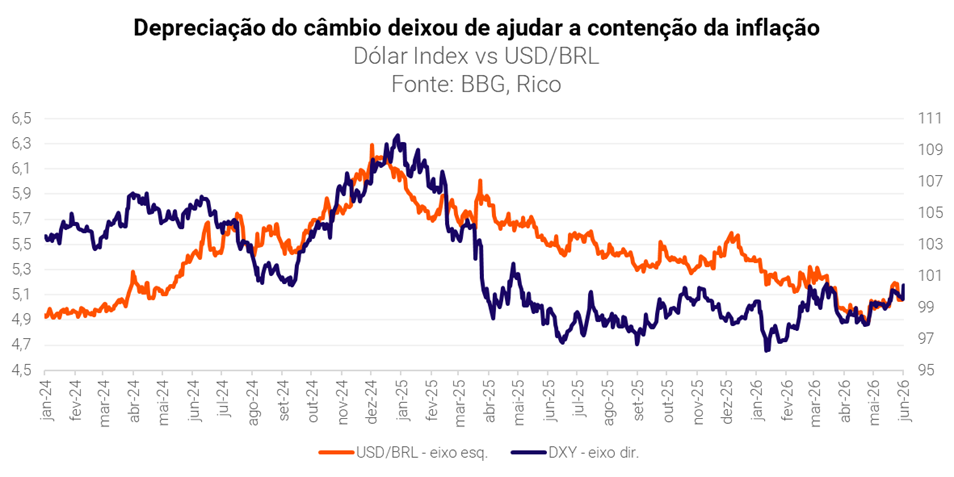

Dessa forma, apesar da valorização do real em parte desse ano, a percepção de risco país segue sendo um fator relevante para o controle de preços adiante. O enfraquecimento mais recente da nossa moeda na esteira do aumento de ruídos políticos e fiscais reflete, entre outros fatores, essa dinâmica. Ou seja, com a piora da percepção de risco por aqui, o real passou a perder força.

A decisão e o que esperar

O Copom optou por reduzir a Selic para 14,25% ao ano, dando continuidade ao ciclo de flexibilização monetária iniciado na reunião anterior, com cautela. Como falamos, o Banco Central optou por seguir reduzindo a nossa taxa básica de juros, diante principalmente do efeito dos juros contracionistas por um longo período na economia.

Nossa perspectiva é que a inflação continuará pressionada neste ano em função do ambiente global ainda incerto, de estímulos à economia doméstica e de condições climáticas possivelmente adversas.

Dessa forma, projetamos um último corte em 0,25 p.p. na taxa Selic na próxima reunião, levando a Selic a 14,0% ao ano, patamar que deverá se manter até o final de 2026.Assim, esperamos que a política monetária siga em patamar contracionista, ou seja, ainda atuando para desacelerar a economia, encarecer o crédito e reduzir a pressão sobre os preços.

Como vou sentir o efeito da decisão dos juros no dia a dia?

Para o dia a dia do brasileiro, pouca coisa muda no curto prazo com o corte de 0,25 p.p. na Selic. Isso porque a política monetária atua com defasagem: no Brasil, os efeitos das mudanças na Selic levam de 3 a 12 meses para se refletirem plenamente nas taxas de crédito para empresas e famílias.

Essa defasagem faz com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre considera as projeções da inflação futura, e não necessariamente a inflação que vemos hoje.

Além disso, o impacto varia conforme a modalidade. Um corte de 1 p.p. na Selic, por exemplo, leva a uma variação quatro vezes maior nos juros do cheque especial ao longo de 12 meses, enquanto o crédito imobiliário e o crédito para veículos reagem de forma mais lenta, (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve persistir praticamente sem mudanças nos próximos meses.

Renda fixa segue atrativa

Mesmo com a continuidade do ciclo de cortes, a Selic em 14,25% mantém o cenário favorável para a renda fixa:

Prefixados: ganham destaque com o ciclo de cortes, mas cautela ainda é fundamental devido ao cenário incerto, especialmente diante da volatilidade geopolítica. Priorizamos prazos curtos e emissores sólidos.

Pós-fixados: retorno elevado com segurança e liquidez.

Títulos IPCA+: proteção contra inflação e ganho real.

Selic elevada pede cautela, mas não exclui oportunidades na bolsa

A Selic segue em patamar elevado, o que naturalmente exige mais cautela na alocação em ativos de risco.

Vale lembrar que o mercado costuma se antecipar aos movimentos de política monetária, algo que já se refletiu na performance das ações nos últimos meses. Seguimos vendo espaço para valorização, mas reconhecemos que, no curto prazo, o Ibovespa passa por um movimento de correção, o que reforça a necessidade de uma alocação mais equilibrada.

Nesse contexto, nossa recomendação em renda variável brasileira segue focada em qualidade: empresas resilientes, com forte geração de caixa, baixo endividamento e menor sensibilidade ao ciclo de juros, com destaque para setores como energia, saneamento e financeiro. Empresas cíclicas de alta qualidade fazem sentido dentro de uma estratégia de longo prazo, mas não recomendamos aumentar exposição a ativos cíclicos neste momento.

Em resumo, a Selic ainda impõe um ambiente de maior cautela e curto prazo pede seletividade. O momento é de diversificação, foco em qualidade e visão de longo prazo.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico. Abaixo, os destaques para o momento:

Pós-fixados: retorno elevado com segurança e liquidez.

IPCA+: proteção contra a persistência inflacionária e ganho real.

Prefixados: A cautela ainda é fundamental diante do cenário incerto. Priorizamos prazos curtos e emissores sólidos.

Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.

Ações: foco em qualidade e resiliência, com diversificação e visão de longo prazo.