Se você sente que a inflação no “seu bolso” não é igual a dos relatórios de economia, você não está totalmente errado. Os preços na economia, de fato, não andam necessariamente em conjunto.

Eventos como o atual choque de petróleo, por exemplo, pesam mais em algumas categorias do que outras; já estímulos fiscais tendem a impactar a demanda de uma maneira mais ampla, afetando mais preços na economia.

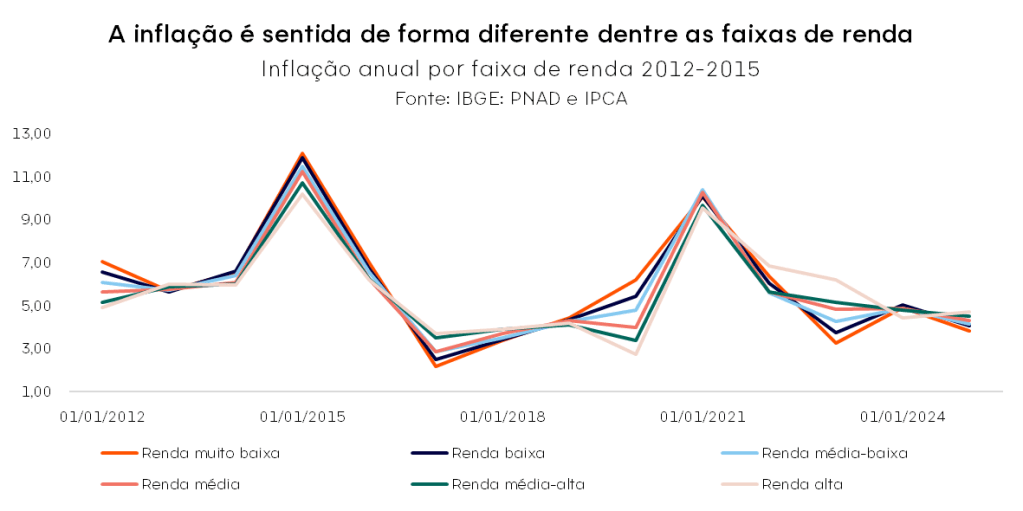

E o “peso da inflação no bolso” também não é igual para todos. A depender da renda das famílias, itens pesam mais ou menos no orçamento familiar.

Por isso, investir para proteger seu poder de compra ao longo do tempo é essencial! Títulos de renda fixa IPCA+ e mesmo investimentos em bolsa, em uma carteira diversificada, são importantes aliados nessa jornada. Siga a leitura e saiba mais sobre a inflação no seu bolso.

Por que a inflação que você lê não é a mesma que você sente?

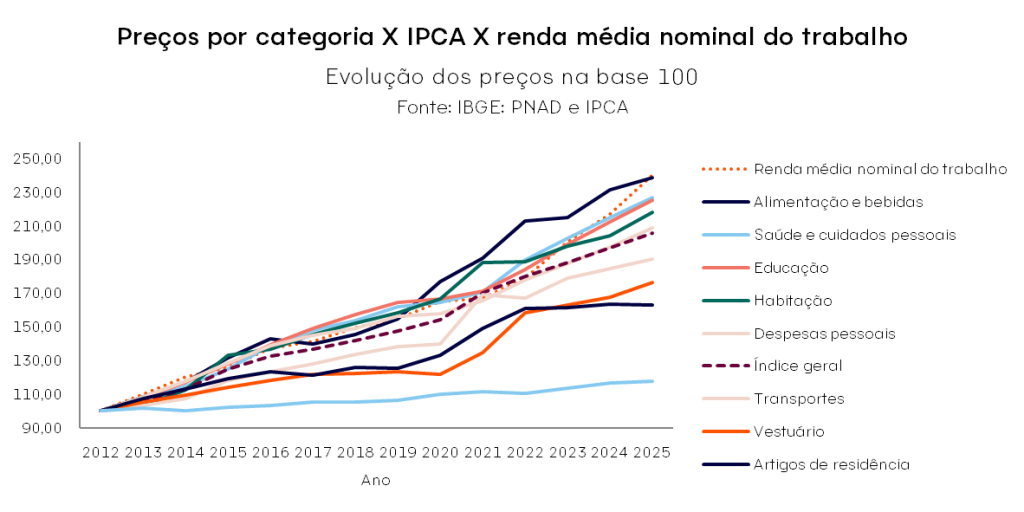

- Porque nem todos os itens andam de forma linear. Por exemplos, nos últimos anos, o preço da categoria de “Alimentação e bebidas” subiu muito além do índice geral – o IPCA.

- Nem todos os eventos impactam os preços igualmente – ex: choque de petróleo, e impulso fiscal.

- Porque você “não é todo mundo”. Sua cesta de consumo não é igual a de todo mundo. Ao observarmos por faixa de renda e por grupo do IPCA, “transportes”, grupo que inclui o combustível, afeta muito mais as famílias de renda alta, do que rendas mais baixas.

A análise agregada da inflação costuma esconder diferenças importantes na forma como o custo de vida evolui para as famílias. Quando o IPCA cheio é decomposto em seus grupos, a leitura do período entre 2012 e 2025 revela uma dispersão que é central para entender o bem-estar econômico. Nesse intervalo, a distância entre os extremos do índice é bastante expressiva: enquanto alimentação e bebidas acumularam alta próxima de 138,5%, o grupo de comunicação avançou apenas cerca de 17,6%.

Em pouco mais de uma década, isso representa uma diferença de quase oito vezes entre as duas trajetórias. Esse contraste deixa claro que o IPCA geral, por ser uma média, reúne movimentos muito distintos dentro de um único número.

A separação entre bens e serviços ajuda a organizar essa leitura. Grupos mais associados a bens transacionáveis, como comunicação, artigos de residência e vestuário, apresentaram variações acumuladas bem abaixo da média. São categorias em que, ao longo do tempo, os preços tendem a evoluir de forma mais contida.

Já saúde e educação exibiram comportamento oposto, com altas acumuladas próximas de 127% e 126%, respectivamente, ambas bem acima do IPCA cheio, que ficou em torno de 105,5%. A diferença persistente entre a inflação de bens e a inflação de serviços aparece como um traço estrutural do período, refletindo trajetórias distintas entre setores.

A evolução da renda média nominal do trabalho adiciona uma camada importante à análise. Entre 2012 e 2025, a renda cresceu cerca de 140,2%, superando o IPCA agregado em aproximadamente trinta e cinco pontos percentuais. À primeira vista, esse resultado poderia ser interpretado como um ganho confortável de poder de compra. A análise por grupos, no entanto, torna essa leitura mais cuidadosa. A renda nominal cresceu praticamente em linha com a alta de alimentação e bebidas, com diferença inferior a dois pontos percentuais ao final da série, e ficou acima de saúde, educação e habitação por margens que variam entre treze e vinte e dois pontos.

Em termos práticos, isso indica que o ganho real médio existe, mas aparece com mais clareza nas categorias de menor peso no orçamento, justamente aquelas em que a substituição é mais fácil.

A lei de Engel explica isso

Esse ponto é central do ponto de vista macroeconômico. A lei de Engel, formulada por Ernst Engel no século XIX, estabelece que, à medida que a renda cresce, a parcela destinada à alimentação tende a diminuir. Como resultado, famílias de menor renda enfrentam uma cesta de consumo cuja inflação costuma ser mais alta do que o IPCA cheio.

A dispersão observada ao longo do período, portanto, não é neutra: ela indica que a inflação teve um efeito regressivo, atingindo de forma mais intensa quem tem menos espaço para ajustar o consumo. Esse efeito se reforça pelo fato de que bens essenciais apresentam menor possibilidade de substituição quando os preços sobem.

As implicações desse quadro vão além da leitura do custo de vida. A política monetária opera com base no IPCA agregado, e mecanismos de indexação, como a correção do salário mínimo e de benefícios sociais, também utilizam índices médios como referência.

Em um ambiente de dispersão elevada, a indexação ao índice cheio capta apenas parte da inflação efetivamente enfrentada pelos grupos mais pressionados. Esse descompasso ajuda a entender por que, em levantamentos qualitativos, a inflação percebida pelas famílias frequentemente aparece acima da inflação medida, especialmente em itens de compra recorrente, que coincidem com os grupos de maior alta.

A análise conjunta de preços e renda também recoloca a discussão sobre crescimento do rendimento. Avanços nominais expressivos não se traduzem automaticamente em melhora de bem-estar quando os preços relativos se deslocam contra bens essenciais. O padrão observado é compatível com maior espaço para consumo de itens mais discricionários, como bens duráveis, eletrônicos e comunicação, sem redução proporcional do peso das despesas menos compressíveis. A composição do consumo se altera ao longo do tempo, mesmo que essa mudança não seja visível no número agregado da inflação.

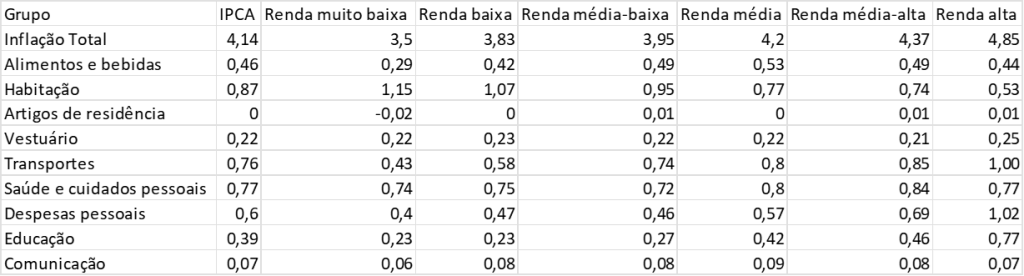

Em geral, o IPCA cumpre bem seu papel técnico como referência central da inflação e como âncora do regime de metas, mas é insuficiente para avaliar, sozinho, a evolução distributiva do custo de vida. A leitura desagregada mostra que a inflação no período analisado foi claramente heterogênea, com aumentos concentrados em alimentação e serviços essenciais e variações bem mais moderadas em bens transacionáveis. Esse contraste é a principal mensagem macroeconômica do gráfico: dentro de um mesmo índice médio convivem trajetórias muito diferentes, e o que determina a experiência inflacionária de cada família é, acima de tudo, a composição da sua cesta de consumo. Detalhamos mais os resultados por setor na tabela abaixo. Abaixo detalhamos as faixas de renda:

| Faixa de renda | Renda domiciliar (R$ jan/2009) | Renda domiciliar (R$ jan/2026) |

| 1 – Renda muito baixa | Menor que R$ 900,00 | Menor que R$ 2.299,82 |

| 2 – Renda baixa | Entre R$ 900,00 e R$ 1.350,00 | Entre R$ 2.299,82 e R$ 3.449,73 |

| 3 – Renda média-baixa | Entre R$ 1.350,00 e R$ 2.250,00 | Entre R$ 3.449,73 e R$ 5.749,55 |

| 4 – Renda média | Entre R$ 2.250,00 e R$ 4.500,00 | Entre R$ 5.749,55 e R$ 11.499,11 |

| 5 – Renda média-alta | Entre R$ 4.500,00 e R$ 9.000,00 | Entre R$ 11.499,11 e R$ 22.998,22 |

| 6 – Renda alta | Maior que R$ 9.000,00 | Maior que R$ 22.998,22 |

Entender essas diferenças é importante para interpretar a inflação, mas principalmente para tomar decisões melhores de investimento. Pensando nisso, reunimos nossas recomendações mensais com os ativos e estratégias que fazem mais sentido para o cenário atual. Vale acessar para ver onde investir no mês e como montar uma carteira mais eficiente, equilibrando proteção de poder de compra com oportunidades de retorno, sempre com o apoio dos nossos especialistas.

Elaborado por:

Maria Giulia Soares, CNPI 10023

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.