- Uma das empresas que mais se valorizou nos últimos 5 anos na Bolsa foi Magazine Luiza. Mas os últimos meses não foram muito bons para o acionista dessa varejista.

- Existem 3 principais motivos para a queda da varejista na bolsa. Inflação, competição e desaceleração do crescimento.

- E depois de toda essa queda, as ações da Magalu estão baratas? Vamos te contar tudo nesse texto!

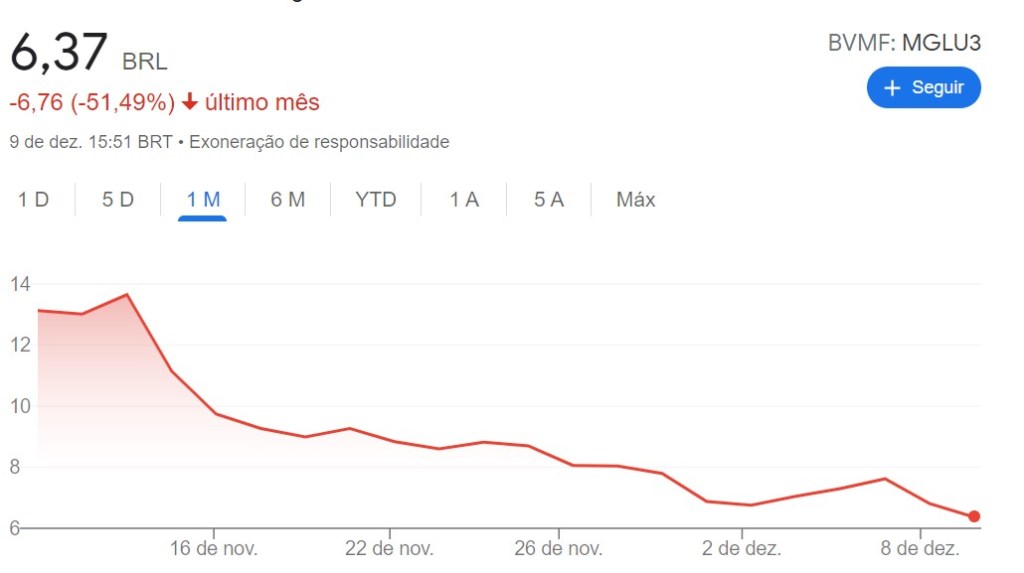

O que está acontecendo com o Magazine Luiza, que caiu tanto nos últimos dias? Desde a divulgação de seu último resultado trimestral (3T2021), a ação da empresa caiu mais de 50%.

Quem é a Magalu?

Magazine Luiza (MGLU3) é uma grande empresa do varejo do brasil. Famosa na bolsa brasileira, teve uma alta de mais de 1.400% desde uma revolução digital a partir do ano de 2016, com a chegada de Frederico Trajano como CEO da empresa.

Voltada para o crescimento, seja pelo investimento em tecnologia, ou por diversas aquisições de outras empresas, possui fama por ser bem administrada e seu valor de mercado refletia essas características, se tornando uma das queridinhas da bolsa brasileira.

Entretanto, as empresas do setor de varejo têm uma forte ligação com a economia. Quando o ambiente macroeconômico não está bom, naturalmente o varejo reflete esse ambiente. O varejo no brasil não tem apresentado bons resultados e pelos últimos 3 meses vimos quedas nas vendas.

3 principais motivos têm pesado na cotação

O primeiro motivo para a queda da MGLU3 é a inflação. Com os efeitos econômicos causados pela pandemia, diversos produtos tiveram aumento de preços. Em um momento de stress econômico, as empresas varejistas tiveram dificuldade em repassar o aumento de custos ao preço final para o consumidor, visto a perda de poder de compra dos brasileiros.

Se não bastasse a inflação, um segundo fator aumentou a pressão das margens: o aumento da concorrência no e-commerce de empresas de outros países que começam a mostrar mais força no mercado brasileiro. Com a entrada de nomes agressivos em marketing, como a Shopee, no nosso mercado, a concorrência traz consequências financeiras.

Essa disputa, apesar de ser boa para você que estava buscando promoções pra Black Friday ou para o Natal, espreme ainda mais a margem de lucro das varejistas. Isso pode ser visto no resultado da MGLU3, que apresentou queda nas margens de lucro desse último trimestre. Inclusive, possuindo a pior margem EBITDA entre as concorrentes diretas no brasil.

Um terceiro motivo para a queda foi a desaceleração do crescimento do GMV online (principal métrica do e-commerce, que se refere ao valor bruto total de vendas da plataforma) para 22% ao ano, abaixo de suas principais concorrentes no mesmo período. Apesar de não ser um crescimento irrelevante, a diminuição no ritmo de crescimento é um balde de água fria para uma empresa com proposta de crescimento.

Ok, mas será que a queda de MGLU3 não foi exagerada?

Afinal de contas, 76% de queda no ano para uma empresa de qualidade é algo que chama a atenção de qualquer pessoa. Então, vamos falar de números.

Historicamente, a Magazine Luiza é uma empresa com múltiplos caros. Isso se justifica pela proposta de crescimento da empresa, que investe muito no presente para que no futuro alcance ainda mais clientes e, consequentemente, gere mais lucro na maturidade da empresa.

Múltiplos?

Os múltiplos, como os mais famosos EV/EBITDA e Preço/Lucro, funcionam como o preço/m² de um imóvel. Se alguém fala para você “esse apartamento custa 1 milhão de reais”, como você sabe se está barato ou caro? Você olha o preço/m². E compara com o que? Com apartamentos comparáveis, que estão na mesma região, têm a mesma idade, ou até mesmo com o próprio valor do m² histórico daquele imóvel.

Essa é a mesma lógica com o Preço/Lucro (que mostra quanto do lucro que a empresa deve gerar no ano em questão está refletido no preço da ação), EV/Ebitda (quanto do resultado operacional que a empresa deve gerar no ano em questão está refletido no valor da empresa) ou EV/GMV (quando se tratam de empresas ligadas ao setor de e-commerce).

Ou seja, quanto menor, melhor: se o múltiplo da empresa está abaixo do múltiplo do setor ou abaixo do seu valor histórico para aquela companhia, a ação está em um valor atrativo.

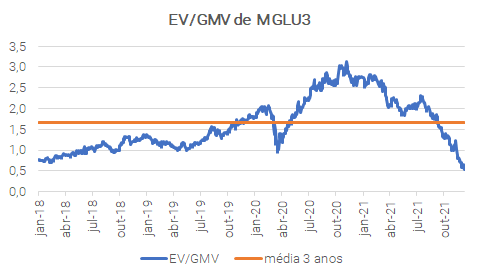

Uma das métricas importantes para avaliar em empresas do E-commerce é o EV/GMV. Considerando o histórico, MGLU3 está com esse indicador bastante abaixo de sua média histórica. Inclusive, abaixo da queda no início da pandemia do COVID.

Apesar da queda, esse indicador ainda é maior que a de seus concorrentes na média. Embora esse indicador não ser definitivo para dizer se uma ação está cara ou barata, traz uma boa base de comparação entre as empresas e entre o seu próprio histórico de valor.

| EV/GMV 2021E | EV/GMV 2022E | |

| Magalu (MGLU3) | 0,8 | 0,7 |

| Enjoei (ENJU3) | 0,3 | 0,2 |

| Mosaico (MOSI3) | 0,1 | 0,1 |

| Via (VIIA3) | 0,3 | 0,2 |

| Americanas (AMER3) | 0,6 | 0,5 |

| Lojas americanas (LAME4) | 0,6 | 0,5 |

A conclusão em relação a esses dados é que a empresa está mais barata que o normal. Se você gosta da empresa e acredita que ela conseguirá contornar esses problemas, esse é um dado animador, mas é necessário cautela.

O que temos visto no varejo é que as empresas têm muito potencial de valorização com a melhora do ambiente macroeconômico do brasil e do mundo. Porém, existem poucos gatilhos no curto prazo que devem deixar os investidores otimistas novamente com esses papéis, como é o caso de Magazine Luiza.

Hoje, MGLU3 não está em nossa carteira de ações Rico11. Mas caso queira saber quais são as empresas do setor de varejo que possuem os melhores indicadores, veja aqui a lista com 5 nomes do setor de varejo para você ter na sua carteira, pensando no médio e longo prazo.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.