*Por Levante – Ideias de Investimentos

- Existem 5 máximas que todo trader já falou em algum momento de sua carreira

- Mas será que elas são verdades absolutas?

- Descubra nesse textos essas frases que podem estar atrapalhando o seu sucesso no mercado.

Existem alguns erros que são comumente cometidos pelos que iniciam a operar em análise técnica, por isso listamos alguns desses erros para você se atentar e não permitir que eles te impeçam de se tornar um trader de sucesso.

1- “Tô no lucro, vou vender”

Existe um campo de estudo chamado finanças comportamentais, que tem como premissa base a ideia de que os investidores não são completamente racionais, mas que possuem grande influência psicológica de alguns vieses comportamentais.

Um desses vieses é definido como “aversão a perdas”.

O fato “a dor da perda é maior que alegria do ganho” foi originalmente identificado pelos economistas Daniel Kahneman (Prêmio Nobel de Economia de 2002) e Amos Tversky, e foi chave para todo o desenvolvimento da economia comportamental.

Explicando de forma técnica, trata-se da popular crença de que “lucro bom é lucro no bolso”. Em cima disso, muitos investidores decidem vender apenas pelo fato de estarem no lucro.

A aversão a perdas se dá pelo fato de os seres humanos tenderem a dar muito mais peso à dor da perda que ao prazer do ganho. Assim, investidores querem realizar ganhos rápidos. Porém, quando uma posição se encontra no negativo, eles tendem a segurar o máximo que podem esperando, ao menos, o retorno ao preço inicial, infringindo, por exemplo, a relação de risco retorno de 1 para 3, na qual o “ganhar muito e perder pouco” é facilmente identificado pela análise técnica – a única escola de investimento que permite mensurar riscos desta forma objetiva.

Por sua vez, quando a posição está no lucro, rapidamente, admitem estarem corretos e realizam o ganho tomando por base apenas o seu preço individual de entrada, esquecendo se de todos os fatores macroeconômicos, microeconômicos, de fluxo de compras, etc… de um determinado ativo, escolhendo, assim, colocar o lucro no bolso. Porém, ao fazer isso, esquecem-se das condições. Se elas fossem, realmente, favoráveis àquele ativo, o potencial de ganho seria ainda maior. Isso ocorrendo, ao verem uma valorização ainda maior após sua saída do investimento, ficam se martirizando. Essa atitude acarreta outros erros operacionais, muito prejudiciais à perenidade dos investimentos no longo prazo.

Em sua pesquisa, Kahneman e Tversky entrevistaram dois grupos de controle diferentes, apresentando situações hipotéticas próximas, mas levemente diferentes.

A um grupo, foi perguntado:

1. Além de tudo o que possui, você recebeu $1 mil. Você deve, então, escolher entre:

a) um ganho certo de $ 500;

b) uma chance de 50% de ganhar mais $ 1 mil e 50% de chance de não ganhar nada.

A outro grupo foi apresentado outro problema:

2. Além de tudo o que possui, você recebeu $ 2 mil. Você deve, então, escolher entre:

a) uma perda certa de $ 500;

b) uma chance de 50% de perder $ 1 mil e 50% de chance de não perder nada.

No primeiro grupo, 84% dos integrantes responderam a); no segundo grupo, 69% dos integrantes responderam b). Os dois problemas são idênticos no que diz respeito à variação total do nível de riqueza, porém a maneira como eles são formulados gera a discrepância entre os dois resultados.

Essa pesquisa foi citada no livro “Misbehaving” do economista comportamental Richard Thaler.

Diante da perda, as pessoas assumem riscos somente pela chance de não realizarem a perda. Ou seja, com relação aos ganhos, as pessoas são avessas ao risco, mas diante da possibilidade de perder, as pessoas são avessas à perda.

![]() 2- “Eu vou tirar o stop porque não vai cair mais”

2- “Eu vou tirar o stop porque não vai cair mais”

O mais comum e principal erro daqueles que começam a utilizar a análise técnica para operar se dá pelo fato de negligenciar o stop. Eles não dão a real importância para este importante meio de gerenciamento de risco. Claro que ninguém gosta de perder, mas no momento em que iniciam a operação e determinam a perda máxima controlada, definida pelo ponto de stop, ficam mais confiantes em entrar na operação (seja ela de compra ou de venda). Contudo, muitos dos iniciantes caem em uma “armadilha da mente”.

Tais investidores usam isto como um artifício de segurança para iniciar o trade, mas no momento que o trade vai contra aquilo que inicialmente era esperado e os preços atingem o ponto de stop, a primeira atitude é descer ainda mais o ponto de stop, justificando que é apenas uma correção de curto prazo, que os preços irão voltar.

São diversos os casos que se repetem ao longo dos anos. A história é, mais ou menos, assim:

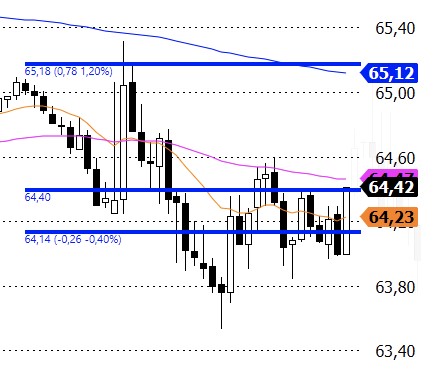

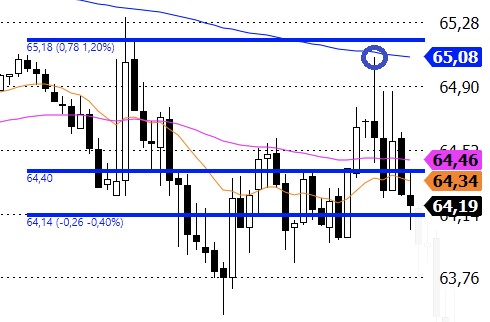

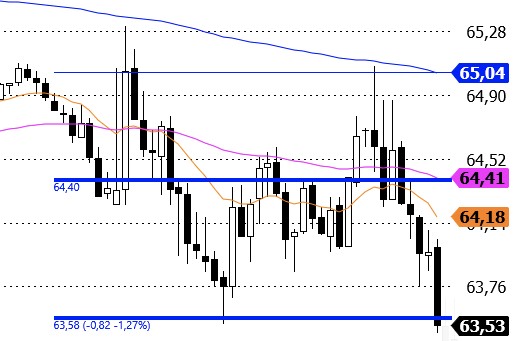

“Acima desta resistência é interessante entrar, acima de R$ 64,40 vou comprar, coloco um stop em R$ 64,14 e o meu objetivo é R$ 65,12. A relação risco retorno é 1 pra perder e 3 para ganhar, vai ser o trade perfeito”.

Então, o iniciante consegue entrar na operação em R$ 64,48…

“Já deu certo, o papel tá indo rumo ao objetivo.”

Ocorre que o ativo, quase ao alcance de seu objetivo, 4 candles depois volta atingindo o stop.

Mas o trader quase teve a alegria do ganho. O racional estava correto e o papel subiu, então ele começa a justificar:

“Ainda não fechou abaixo do preço de stop, deve ser uma realização de lucros apenas, vou abaixar um pouco mais o stop que o papel já já volta para o meu objetivo”.

E, então, ele abaixa um pouco mais o stop, tolera um pouco mais de risco, aceita um pouco menos de ganho e esse tipo de indisciplina o mercado costuma penalizar no longo prazo.

O “novo stop” é novamente atingido.

Isso foi algo que havia sido calculado para ele ter uma perda de apenas 0,40% e se transformou em uma perda de 1,27%.

Se tivesse comprado 1000 papéis, ao invés de perder 260 reais, o investidor perderia 820 reais.

Esse primeiro erro nos leva ao erro seguinte…

3-“Caiu bastante é hora de comprar”:

Esse é um erro clássico também. Vai contra o principal e, talvez, mais trivial princípio da análise técnica, que postula que um ativo permanece na tendência até que esta seja interrompida.

Então, o trader iniciante deduz: “essa empresa é boa, o balanço veio bom e caiu mais quase 10% no último mês, chegou a hora de comprar!”

Então, já que ele não teve sucesso e sofreu grandes perdas, decide novamente fazer uma compra…

E, mais uma vez, confiante, coloca um stop mais longo e um objetivo ainda mais arrojado para compensar a perda anterior. A falta de método e controle de risco faz, mais uma vez, a perda machucar o trader, que culpa a bolsa e não assume a responsabilidade pelos erros cometidos em sua especulação.

4- “O balanço divulgado veio bom, vou comprar”.

O grande problema, aqui, está na forma como isso é identificado. Primeiro, as pessoas leem só a manchete do jornal, ao invés de se debruçarem sobre os números para avaliar a qualidade daquele resultado. Há investidores que sequer compararam se as principais métricas de avaliação vieram maiores que o esperado pelo consenso de mercado.

Segundo, porque o timing disso é muito ruim. No momento em que a notícia é divulgada, o mercado já se debruçou sobre os números e já precificou aquilo.

Além disso, deve-se ter em mente que a empresa tem uma visão de longo prazo (princípio contábil da continuidade, premissa que a companhia continuará existindo por tempo indeterminado) e, assim, muitas vezes o resultado do trimestre, ou até mesmo do ano, se insere em um contexto muito mais amplo de estratégia para a companhia. Por exemplo, um lucro não recorrente que pode ser extremamente positivo no curto prazo, não necessariamente terá reflexo nos próximos balanços. Da mesma forma, uma estratégia de desinvestimento que traz menores receitas no curto prazo, porém mais foco em determinados projetos, pode gerar ganhos de margem no longo prazo. São “detalhes” que geralmente não ficam claros nas manchetes e fazem total diferença para a escolha do investimento. Muitas vezes, os iniciantes acreditam ter a informação correta porque leram um pedaço da história no jornal e tomam medidas equivocadas. Assim, combinam com algum ponto técnico, no gráfico, que reforce a ideia já preconcebida de que o papel irá subir e, consequentemente, entram em um falso rompimento de preços; ou contra a tendência em um determinado ativo, culpando assim, mais uma vez, a análise técnica que não foi capaz de “prever o futuro”.

5-“Confio no meu taco, sei dos riscos”

Diversos estudos comprovam a autoconfiança excessiva na maioria da população mundial. Pessoas supervalorizam suas habilidades como motorista, senso de humor, relacionamento, habilidades profissionais, etc…

Além de confiar demais em suas habilidades, os investidores acreditam que suas informações são melhores e mais confiáveis que as dos outros, o que é muito perigoso. Em uma negociação de compra e venda, as duas partes envolvidas possuem informações diferentes, possivelmente contraditórias e, confiando nelas, assumem posições contrárias em que, obviamente, os dois lados não podem estar inteiramente com a razão. Essa oposição de informações, segundo Odean (1998a), deveria fazer com que os investidores refletissem e realizassem somente negociações nas quais tivessem segurança na obtenção de bons resultados. Porém, a confiança exagerada em suas habilidades e informações faz com que eles tenham uma tendência a realizar um volume de negócios excessivo.

É evidente que se isso ocorresse, não teria mercado e a economia seria uma ciência exata e não humana. Contudo, ter o conhecimento de que isto é uma característica inerente ao ser humano, e saber avaliá-la no exato momento dos investimentos, nos faz questionar se não é a mente pregando uma peça de autoconfiança em nós mesmos. Essa percepção tende a nos trazer maior clareza a respeito dos reais riscos envolvidos com aquele investimento, relacionamento, decisão no trabalho e assim por diante. No ponto específico de utilização da análise técnica, não podemos jamais ter os princípios, por mais sólidos e verificáveis que eles sejam, como algo 100% eficaz. Aliás, nenhum modelo é 100% eficaz.

![]() Conclusão

Conclusão

Como observamos, temos 5 máximas que são amplamente repetidas levianamente e que não são verdade absolutas, muito pelo contrário, induzem a erros operacionais baseados apenas em crenças muitas vezes infundadas, as quais impossibilitam a execução de um método. Assim sendo, elas inviabilizam a aplicação de um método que segue algumas premissas bem definidas.

A partir do momento que não temos uma definição de parâmetros, é impossível avaliar a estratégia, seja para fazer os ajustes necessários à metodologia operacional, seja para verificar a aplicabilidade do método. Desta forma, operar uma renda variável fica praticamente igual operar em um cassino, contando apenas com a sorte.

O trader iniciante acaba desconhecendo como gerenciar o risco, como o “mercado funciona”, e, portanto, se apega a frases de efeito que não o levam muito longe, uma vez que este irá culpar o “mercado” e não assumirá a responsabilidade do erro operacional. Certamente, conhecer os erros comuns e ter a consciência de que a mente também nos prega peças não é condição suficiente para alcançar o sucesso, mas é condição necessária para prosperar no mercado de capitais.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.