A busca pela independência financeira feminina vai muito além de uma data comemorativa. Embora o Dia da Mulher receba grande destaque, a verdadeira autonomia se constrói nas decisões cotidianas, especialmente naquelas que envolvem dinheiro. Por muito tempo, as decisões financeiras foram delegadas a terceiros, seja por barreiras culturais ou pela falta de estímulo à educação financeira. Esse contexto acabou limitando a participação feminina no universo dos investimentos. No entanto, esse cenário está mudando e essa transformação merece ser celebrada e fortalecida.

A independência financeira é um dos pilares para que as mulheres tomem decisões livres e seguras sobre suas próprias vidas. Quando assumem o controle das finanças, conquistam mais confiança para planejar e realizar sonhos no futuro. Ainda assim, para muitas, o mercado financeiro parece um universo distante, marcado pela baixa representatividade feminina, por uma linguagem técnica pouco acessível e pela crença de que investir exige valores altos ou conhecimentos avançados.

Reconhecer essas barreiras é o primeiro passo para transformá-las. Diante desse contexto, é possível construir um caminho diferente, mais acessível, estratégico e alinhado à realidade feminina. Nos próximos tópicos, destacamos os principais desafios e as oportunidades que podem fortalecer essa relação com o dinheiro.

Desafios estruturais na jornada financeira da mulher

Um dos principais desafios enfrentados pelas mulheres ao começar a investir é o gerenciamento de tempo. Entre responsabilidades profissionais, gestão do lar e cuidado com a família, muitas acabam priorizando demandas imediatas e deixam o planejamento financeiro para depois.

Essa sobrecarga não é apenas uma percepção individual, mas uma realidade estatística. Segundo a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua 2022), do Instituto Brasileiro de Geografia e Estatística (IBGE), as mulheres dedicam, em média, 21,3 horas semanais aos afazeres domésticos e aos cuidados com pessoas, enquanto os homens dedicam 11,7 horas.

Além da limitação de tempo, a desigualdade salarial também influencia diretamente a capacidade de investir. De acordo com o 3º Relatório de Transparência Salarial e Critérios Remuneratórios, apresentado pelo Ministério do Trabalho e Emprego e pelo Ministério das Mulheres, as mulheres recebem, em média, 21% a menos do que os homens nas mais de 54 mil empresas com 100 ou mais funcionários no Brasil.

No entanto, mesmo com aportes menores, a consistência ao longo do tempo favorece a construção de patrimônio. Por isso, compreender a origem dessas diferenças ajuda a desenvolver soluções mais realistas e eficazes. É justamente essa base histórica e comportamental que será explorada a seguir.

Contexto histórico e comportamento com dinheiro

A relação das mulheres com o dinheiro também carrega influências históricas. Durante séculos, a gestão financeira esteve concentrada nas mãos dos homens. Até 1962, com a promulgação do Estatuto da Mulher Casada, mulheres casadas precisavam de autorização do marido para trabalhar e administrar bens. Esse marco legal ampliou a autonomia feminina, mas os reflexos culturais desse período ainda permanecem.

Culturalmente, as mulheres foram associadas ao cuidado do lar, enquanto os homens exerciam atividades remuneradas fora de casa. A Constituição de 1934 ampliou direitos trabalhistas femininos e impulsionou a presença no mercado de trabalho. No entanto, a inserção profissional não eliminou a chamada jornada dupla, que combina trabalho remunerado e responsabilidades domésticas.

Essa realidade impacta diretamente o tempo disponível para estudar finanças e investimentos. Além disso, pesquisas em finanças comportamentais indicam diferenças médias no perfil de risco. Estudos de economia comportamental indicam que homens estão associados a uma postura mais ousada e impulsiva em diferentes esferas da vida, inclusive nos investimentos. Já as mulheres, tendem a ser mais cautelosas e priorizar a segurança financeira. Essa abordagem pode ser uma vantagem, especialmente em períodos de instabilidade do mercado, pois reduz decisões impulsivas e protege o patrimônio no longo prazo.

Mulheres têm mais medo de investir ou menos acesso à informação? Leia a análise completa aqui.

O avanço feminino na busca por conhecimento financeiro

Felizmente, a postura em relação ao dinheiro está evoluindo. Estudos da Serasa (2025) indicam que 79% das mulheres buscam ampliar seus conhecimentos financeiros. Esse movimento também se fortalece pelo sentimento de representatividade, já que 74% relatam maior confiança ao ver outras mulheres falando sobre finanças.

As redes sociais se consolidam como a principal fonte de aprendizado para 33% do público feminino, seguidas pelos sites ou aplicativos de bancos, com 28%, e por buscadores como o Google, com 26%. O acesso à informação se tornou mais democrático, reduzindo barreiras que antes afastavam muitas mulheres do universo financeiro.

Em relação à gestão prática do dinheiro, o mesmo estudo mostra que mais da metade (55%) já realiza algum tipo de controle financeiro mensal, enquanto uma parte ainda acompanha de forma eventual.

Esse movimento representa um avanço importante rumo à autonomia financeira. No entanto, controlar os gastos é apenas o primeiro passo. Para transformar esse controle em crescimento patrimonial consistente, é essencial compreender como o dinheiro pode trabalhar a seu favor ao longo do tempo. É justamente nesse ponto que o poder dos juros compostos se torna um aliado estratégico na construção de um futuro mais seguro e próspero.

O poder dos juros compostos: por que começar agora?

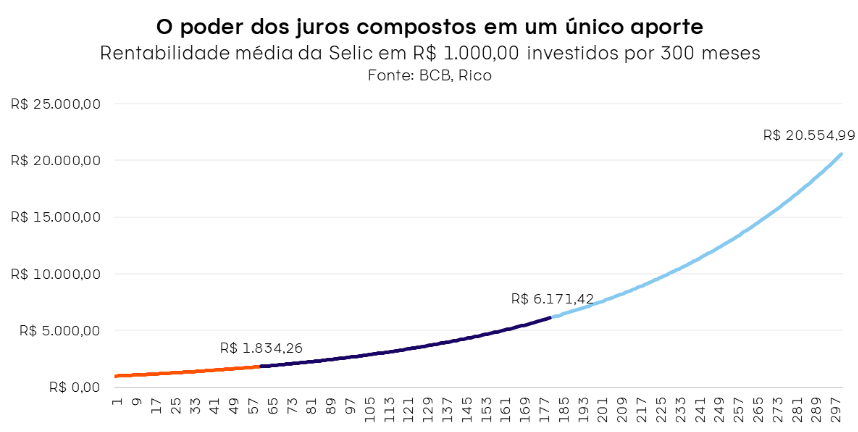

Entender o impacto de adiar investimentos exige observar o efeito dos juros compostos ao longo do tempo.

Considere o seguinte exemplo: em 25 anos, um único aporte de R$ 1.000,00 em um investimento de renda fixa atrelado à Taxa Selic, com rentabilidade média anual de 12,84%, teria se transformado em aproximadamente R$ 20.554,99 ao final do período (valor bruto, sem considerar impostos ou taxas).

Esse crescimento ocorre porque os rendimentos passam a gerar novos rendimentos, criando um efeito exponencial. Nos primeiros anos, a evolução parece discreta. Com o avanço do tempo, porém, os juros passam a incidir sobre um valor cada vez maior, acelerando o crescimento do patrimônio. A diferença entre 15 e 25 anos, por exemplo, tende a ser significativamente maior do que a observada nos primeiros cinco anos.

O gráfico acima evidencia como o tempo é o principal impulsionador do crescimento patrimonial. Mesmo com um único aporte inicial, o efeito dos juros compostos se intensifica com os anos: ao comparar diferentes prazos, é possível observar que um investimento de longo prazo pode render até 11 vezes mais do que um de curto prazo.

A dinâmica demonstra que, quanto mais cedo se começa, maior tende a ser o retorno. Para mulheres que lidam com restrições de tempo e renda, compreender essa dinâmica é estratégico. Mesmo aportes menores, quando realizados com constância e visão de longo prazo, podem produzir resultados relevantes.

Dessa forma, o tempo se torna um dos principais aliados na construção de patrimônio, compensando um capital inicial mais baixo e reforçando a importância de começar o quanto antes.

Investir melhor não é investir mais, é investir com constância. Veja como aportes mensais de R$200 podem gerar até 12% mais patrimônio ao longo do tempo. Confira o estudo completo aqui.

Antes de dar o primeiro passo nos investimentos, no entanto, é fundamental que as mulheres tenham uma reserva financeira de emergência para cobrir imprevistos e para saber como montar a sua, confira o link aqui.

Mulheres no comando: como dar o primeiro passo?

Apesar dos desafios, há caminhos viáveis e encorajadores para quem deseja começar a investir, mesmo com pouco dinheiro, tempo ou conhecimento.

O primeiro passo é um bom planejamento financeiro, com metas claras e realistas. A partir disso, é possível explorar alternativas acessíveis, como Tesouro Direto e fundos de investimento com aplicação inicial reduzida. Diversificação e visão de longo prazo fortalecem a construção de patrimônio de forma consistente e sustentável.

Ferramentas digitais também facilitam esse processo. A Rico, por exemplo, oferece no aplicativo a funcionalidade “Meus Objetivos”, que permite definir metas e acompanhar a evolução dos investimentos de maneira prática. Ao centralizar o planejamento em um ambiente digital, o acompanhamento das metas se torna mais organizado, acessível e integrado ao dia a dia, reduzindo a dependência de anotações isoladas.

Esse movimento de inclusão financeira amplia o acesso aos investimentos e fortalece a presença feminina no mercado financeiro. Para que essa transformação avance, é fundamental que o próprio mercado adote uma linguagem mais acessível e desenvolva soluções alinhadas às necessidades das mulheres. Incentivar a participação feminina nos investimentos não é apenas uma questão de equidade, mas também de desenvolvimento econômico e social.

Com informação, planejamento e confiança, cada vez mais mulheres assumem o controle das próprias finanças e constroem um futuro com mais liberdade e segurança. O primeiro passo é simples: garantir sua reserva financeira de emergência e começar hoje mesmo a transformar conhecimento em ação, de forma consciente e estratégica.

Para apoiar você nessa jornada de transformação financeira, nosso time prepara mensalmente conteúdos e carteiras recomendadas com os melhores investimentos, considerando o cenário atual no Brasil e no mundo. Aproveite para conferir gratuitamente nossas sugestões de renda fixa e dê o primeiro passo rumo a uma vida financeira mais segura, consciente e alinhada com os seus objetivos.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.