O Copom cortou a Selic pela terceira vez consecutiva na reunião encerrada em 17 de junho, em igual magnitude de 0,25 ponto percentual, levando a taxa para 14,25% ao ano. O movimento era esperado, mas o comunicado mostrou-se ainda mais cauteloso — e o tom da decisão importa tanto quanto o número.

Uma das razões para este resultado é a inflação. O IPCA de maio veio em 0,58% no mês, acumulando 4,72% em 12 meses e ultrapassando novamente o teto da meta de 4,50%. Os principais vetores são conhecidos: os impactos ainda incertos derivados do conflito no Oriente Médio e os riscos de uma inflação em alta persistente, refletindo um mercado de trabalho resiliente.

Além disso, ambos têm componente externo relevante, o que limita a capacidade do Banco Central de ancorá-los via taxa de juros — e explica por que o próprio Copom projeta IPCA acima do limite da banda superior para 2026, fechando o ano em 5,30%.

Nesse contexto, seguimos acompanhando a possibilidade de mais um corte adicional na próxima reunião, com a nossa projeção mantida em Selic a 14% ao ano para o final de 2026. Isso significa que o mercado de FIIs opera em um ambiente que ainda penaliza duration longa e ativos com fluxo de caixa sensível ao custo do crédito — mas que começa, de forma gradual, a precificar o alívio à frente.

Saiba mais sobre o primeiro corte de juros na última reunião do Copom.

O que esse ciclo significa para os segmentos de FII

A distinção entre fundos de papel e fundos de tijolo não é nova, mas o momento atual a torna especialmente relevante entender.

Os fundos de papel — que carregam CRIs indexados ao CDI ou ao IPCA — seguem bem posicionados. Com o CDI ainda próximo à Selic e o IPCA rodando acima de 4,5%, a remuneração dos títulos que compõem essas carteiras permanece elevada. O risco aqui não é de rendimento, mas de crédito: em ciclos de juros altos e prolongados, a capacidade de pagamento dos devedores se deteriora, especialmente em segmentos como loteamentos e incorporação residencial de média renda, que dependem de financiamento bancário. Fundos de papel com carteiras concentradas em devedores mais frágeis podem sustentar um DY alto no curto prazo e deteriorar o portfólio em silêncio.

Os fundos de tijolo enfrentam uma equação mais complexa. Juros ainda restritivos mantêm as taxas de desconto usadas nas avaliações patrimoniais em patamares que pressionam o valor das cotas para baixo — o que, mecanicamente, eleva o DY sem que os proventos tenham crescido. Em paralelo, o custo do crédito encarece refinanciamentos e novas aquisições, o que comprime a capacidade de crescimento do portfólio. Dentro do segmento, lajes corporativas e galpões logísticos bem localizados, com contratos atípicos de longo prazo e inquilinos de qualidade, sofrem menos do que shoppings secundários ou fundos com vacância relevante e exposição a contratos típicos sujeitos a rescisão.

À medida que o ciclo de cortes avança e as taxas de desconto recuam, o segmento de tijolo tende a se beneficiar de forma mais estrutural — tanto pela valorização patrimonial quanto pela maior atratividade relativa frente à renda fixa. Mas esse movimento ainda está no começo.

Veja aqui os impactos da alta dos juros nos Fundos Imobiliários

Mesmo diante desse cenário, os fundos imobiliários continuam pagando dividendos elevados, superando o rendimento da Selic e do CDI. Para os investidores que buscam renda passiva, encontrar esses ativos pode ser uma excelente estratégia.

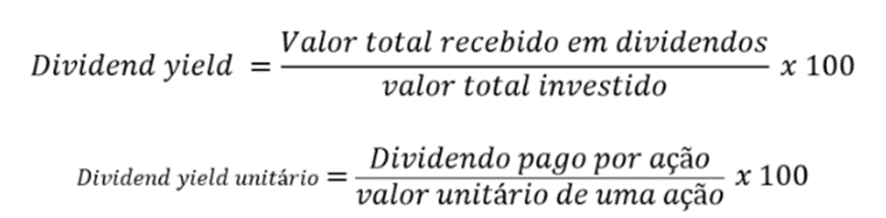

Mas afinal, como fazer essa identificação para um bom investimento? Nesse sentido, analisar uma métrica chamada Dividend Yield (DY) é fundamental. Por isso, vamos entender o que ela significa.

Como ler o Dividend Yield de forma correta

O Dividend Yield é, antes de tudo, uma relação entre o que o fundo distribui e o preço que o mercado paga pela cota. Ele é calculado da seguinte forma:

Isso pode criar uma armadilha conhecida: quando o preço cai, o DY sobe, mesmo que os proventos sejam os mesmos ou menores. Um fundo que pagou R$ 1,00 de dividendo e custava R$ 10,00 tinha DY de 10%. Se a cota caiu para R$ 8,00 sem qualquer melhora nos fundamentos, o DY aparente vai para 12,5%, mas o investidor que entrou ao preço mais alto está com um ativo desvalorizado.

Por isso, DY acima da Selic é um ponto de partida para análise, não uma conclusão. O que valida ou invalida o número é a resposta a três perguntas: os dividendos recentes são recorrentes ou têm componentes extraordinários — como venda de ativo ou resultado não-caixa que não se repetirá? A cota está descontada por um problema estrutural do fundo ou por um ajuste de mercado que tende a se reverter? E o nível de endividamento do fundo é compatível com um ambiente de crédito ainda caro?

Uma análise do DY anualizado pelo último provento — que reflete o ritmo atual de distribuição, não a média histórica — costuma complementar bem a leitura do DY de 12 meses. Fundos que aparecem em ambas as métricas com consistência têm uma distribuição mais sustentável do que os que figuram apenas em uma delas.

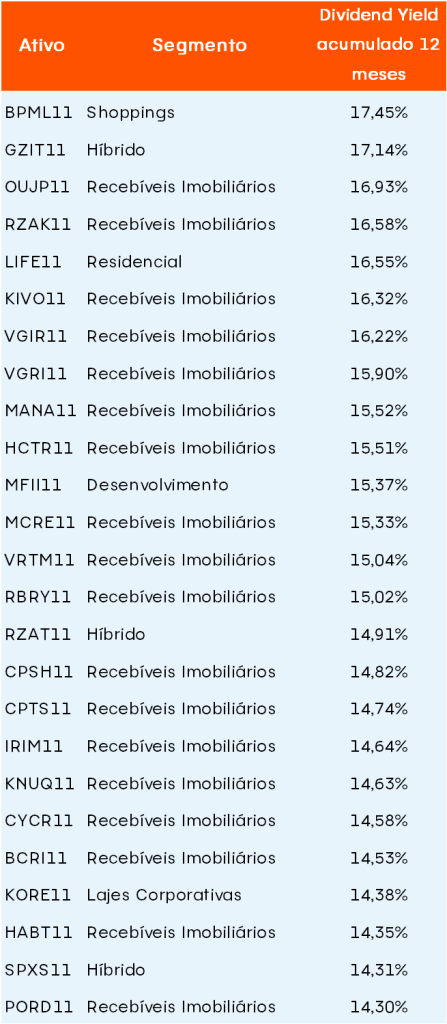

Os FIIs que ainda batem a Selic: veja a lista

O universo de análise são os fundos que compõem o IFIX, índice que reúne os principais FIIs da B3 por liquidez e representatividade. O limiar de referência é 14,25% ao ano, equivalente a aproximadamente 1,12% ao mês em termos brutos.

O que é o IFIX?

O IFIX (Índice de Fundos Imobiliários) é um índice que representa o desempenho dos principais fundos imobiliários negociados na bolsa de valores brasileira (B3). Ele é composto por uma carteira teórica de fundos imobiliários selecionados com base em critérios como liquidez e representatividade no mercado. O IFIX serve como um termômetro para acompanhar a valorização e o rendimento médio desses fundos, ajudando investidores a avaliar o comportamento desse segmento no mercado financeiro.

Os fundos abaixo superam esse patamar considerando os dividendos acumulados nos últimos 12 meses:

Fundos Imobiliários (FIIs)

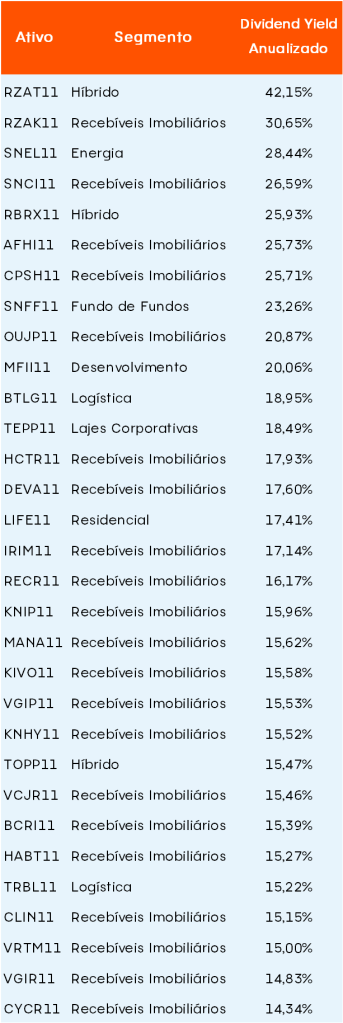

Além dos números dos Dividend Yields (DY) acumulados nos últimos 12 meses, é importante também analisar os pagamentos em um horizonte de curtíssimo prazo, considerando o último pagamento do fundo de forma anualizada, ou seja, observando o último provento pago pelo ativo e transformando, hipoteticamente, para 12 meses. Isso reforça que há fundos atualmente oferecendo uma rentabilidade atrativa, especialmente quando comparada ao patamar atual da Selic. A seguir, os que superam 14,25% ao ano considerando o último provento pago, anualizado:

Fundos Imobiliários (FIIs)

O que avaliar antes de escolher seu investimento

Mapear quem paga mais é o primeiro passo. O segundo é entender por que — e se essa distribuição se sustenta. Os critérios que fazem a diferença nessa avaliação são a qualidade do portfólio subjacente, a composição dos proventos recentes, o perfil do endividamento e a sensibilidade do fundo ao ritmo de queda da Selic. Fundos que dependem de rendimentos extraordinários para manter o DY elevado podem decepcionar à medida que esses eventos não se repetem.

Este conteúdo é de caráter educacional e não representa recomendação de compra ou venda de qualquer ativo, apenas reforça que existem boas oportunidades mesmo em um cenário mais desafiador.

Para quem quer ir além da tabela, nossas carteiras recomendadas de FIIs são atualizadas todo mês com base em análise fundamentalista dos portfólios — não apenas no DY corrente:

Carteira Recomendada de Fundos Imobiliários – se o seu foco é gerar renda passiva através dos FIIs, essa carteira traz os melhores fundos imobiliários do mercado, considerando critérios de rentabilidade, segurança e diversificação de segmentos.

Elaborado por:

Maria Giulia Soares, CNPI 10023

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.