O que é o Federal Reserve?

O Federal Reserve, também conhecido apenas como “Fed”, é o Banco Central dos Estados Unidos. Como outros bancos centrais no mundo, o Fed tem como função conduzir a política monetária do país e promover estabilidade e segurança para o sistema financeiro.

O sistema do Federal Reserve foi criado em 1913, como resposta a uma série de crises financeiras, e sua função foi ampliada e aprimorada desde então. A ideia era que o banco central funcionasse como um “banco dos bancos” e amortecesse o impacto das turbulências econômicas sobre a economia.

Hoje, isso se traduz na condução do regime de metas de inflação: o Fed, por meio de diversos instrumentos de política monetária (principalmente a taxa básica de juros) tem como objetivo manter a inflação americana próxima a 2% no acumulado em 12 meses.

Diferentemente da maioria dos outros bancos centrais no mundo, inclusive o Banco Central do Brasil, que tem como objetivo e única meta o controle da alta de preços (ou seja, da inflação), o Fed tem um “mandato dual” – ou seja, com dois objetivos primordiais. No caso, além do controle da inflação, o Fed tem o objetivo de promover também o pleno emprego, embora não tenha um parâmetro fixo.

Política monetária: o que é isso?

Política monetária se refere à gestão da quantidade de moeda – entende-se aqui todo o tipo de dinheiro em circulação – em determinada economia, e assim, da variação dos preços.

Em outras palavras, política monetária é o nome dado para a gestão conduzida por bancos centrais para promover a estabilidade financeira e o controle da inflação.

Essa gestão é feita por meio de um conjunto de medidas, sendo a principal delas o controle da taxa básica de juros. No Brasil, essa é a taxa Selic; nos Estados Unidos, são os “Federal Funds” (conhecidos também como “Fed Funds”).

Para que serve um Banco Central independente?

Embora o banco central seja uma instituição pública, a sua atuação tende a ser mais eficaz quando ele tem a garantia de sua independência. Ou seja, quando atua de maneira independente e autônoma do governo. O modelo de BC independente é adotado em muitos países, incluindo nos Estados Unidos e no Brasil (por aqui desde 2021).

A independência de um banco central assegurada por lei é um aspecto importante para a efetividade de sua política monetária. Isso porque, quando há independência formal, espera-se que decisões sejam tomadas de maneira independente de interesses políticos de curto prazo – que podem colocar o controle dos preços em segundo plano.

Assim, a independência formal do BC contribui para controlar a inflação, especialmente por meio do controle das expectativas sobre o comportamento da inflação no futuro.

Como o Fed determina a taxa de juros?

Como falamos, o banco central utiliza a taxa básica de juros como principal ferramenta para o controle de moeda em circulação na economia; ou seja, para o controle da inflação.

De maneira simplificada, quando a inflação está abaixo do desejado – considerando a meta de inflação – o banco central tende a reduzir os juros. Juros baixos barateiam o crédito, incentivam o consumo e aquecem a economia, elevando a pressão sobre os preços de bens e serviços na economia. Por outro lado, quando a inflação está acima do desejado, o banco central tende a elevar os juros – seguindo no efeito oposto e reduzindo a pressão sobre os preços.

Nesse contexto, para tomar a decisão de elevar ou cortar os juros, os banqueiros centrais acompanham de perto dados de inflação, atividade, emprego e suas várias métricas para compreender o estado da economia. Alguns exemplos de dados monitorados pelo Fed (que você pode já ter ouvido falar) são:

- CPI – inflação ao consumidor;

- PPI – inflação ao produtor;

- Deflator PCE – deflator da série de gastos de consumo pessoal; o seu indicador “núcleo” (que exclui itens voláteis como alimentos e combustíveis) é conhecido como o indicador de inflação preferido pelo Fed;

- Non-farm Payroll – quantidade de postos de trabalho urbanos criados a cada mês, divulgada junto com a taxa de desemprego e dados de salários;

- Weekly Jobless Claims – pedidos semanais de seguro-desemprego.

O que mais afeta a política monetária?

As decisões política monetária são influenciadas por fatores que vão além do monitoramento de dados passados da economia, e uma parte grande do processo de análise passa por projetar cenários que levam em conta: (i) o ambiente externo, (ii) resposta dos indicadores nos meses adiante ao nível corrente de estímulos da economia, (iii) possíveis mudanças na política fiscal, (iv) confiança dos agentes econômicos e (v) expectativas.

Choques de demanda e oferta também impactam a inflação. Um choque de demanda ocorre quando há uma mudança inesperada e significativa na demanda por bens e serviços, por conta de, por exemplo, um programa de benefícios do governo. Já um choque de oferta refere-se a uma mudança inesperada e significativa nas condições de produção e oferta de bens e serviços – como, por exemplo, problemas climáticos ou eventos geopolíticos.

Enquanto um choque de demanda tende a poder ser resolvido por meio de política monetária, os choques de oferta tendem a ser mais persistentes e menos sensíveis à políticas como elevação e queda dos juros – afinal, quem controla a chuva?

Como os juros nos EUA impactam a economia?

Como falamos, o Fed determina a taxa básica de juros – no caso, a taxa dos Federal Funds (ou apenas Fed Funds).

Existem dois tipos de taxas dos Fed Funds: a taxa efetiva e a meta. A taxa efetiva é calculada como uma média ponderada de todas as taxas cobradas pelos bancos para empréstimos a outros bancos. Já a meta é especificada pelo comitê de política monetária (que vai ser explicado mais à frente).

Nos EUA, a meta para a taxa de juro é um intervalo, que serve como guia para os bancos centrais regionais e os bancos privados seguirem. Por exemplo, hoje, 26 de julho de 2023, a meta é o intervalo entre 5,25% e 5,50% ao ano.

Assim, conforme os bancos operam entre si utilizando essa taxa de juros referencial, essa se torna a taxa efetiva dos Fed Funds. Para eliminar uma eventual discrepância entre a taxa efetiva e a meta, o Federal Reserve pode realizar operações de mercado aberto – que são operações de compra e venda de títulos do Tesouro dos EUA com instituições financeiras.

A dinâmica é bastante similar ao que vemos entre a taxa Selic e a taxa DI aqui no Brasil – como te contamos nesse vídeo.

Assim como vemos no Brasil com a taxa Selic, o efeito da elevação ou redução dos Fed Funds será sentido na economia por diferentes “caminhos” – que é o que chamamos de canais de transmissão da política monetária. Destacamos alguns dos principais abaixo:

- Poupança e investimento: A taxa básica de juros é referência para outras taxas da economia. Assim, quando ela é alterada, todas as outras taxas de juros da economia também são (proporcionalmente), incentivando ou desincentivando o investimento diante da elevação ou queda da taxa;

- Crédito: A taxa básica de juros é o custo de referência dos bancos. Quando a taxa de juros cai, bancos tendem a reduzir as taxas de juros para seus empréstimos, estimulando a demanda por crédito, que por sua vez tende a elevar o consumo, a atividade econômica e os preços;

- Câmbio: A taxa de juros está profundamente associada ao nível da taxa de câmbio, uma vez que um aumento (ou redução) no diferencial de juros em relação aos juros de outras economias provoca entrada (ou saída) de capitais. Com mudanças na taxa de juros, preços de bens importados variam, provocando mudanças na inflação;

- Expectativas: Uma vez que ocorra alteração na direção da política monetária, os agentes econômicos (como você, eu e todo mundo) tende a ajustar suas expectativas sobre a inflação no futuro, provocando mudanças no padrão de consumo e investimento;

Por fim, vale destacar que a economia leva um tempo para se ajustar à política monetária. Ou seja, os efeitos completos da decisão de juros não são necessariamente sentidos imediatamente pela economia; o tempo entre a alteração de juros e a produção dos efeitos é conhecido como defasagem.

O FOMC: como funciona o “Copom” americano?

Você provavelmente já deve ter ouvido falar do Copom, certo? Aqui no Brasil, esse é o Comitê de Política Monetária do nosso Banco Central – que determina a nossa taxa básica de juros, a Selic. O Copom é composto por todos os diretores do Banco Central, que se reúnem a cada 45 dias para decidir sobre a Selic, entre outros temas de política monetária.

Nos Estados Unidos, o modelo é similar. A principal diferença é que o Fed é composto por uma série de bancos centrais regionais, que por sua vez são parte da composição do FOMC – o comitê de política monetária do banco central dos Estados Unidos.

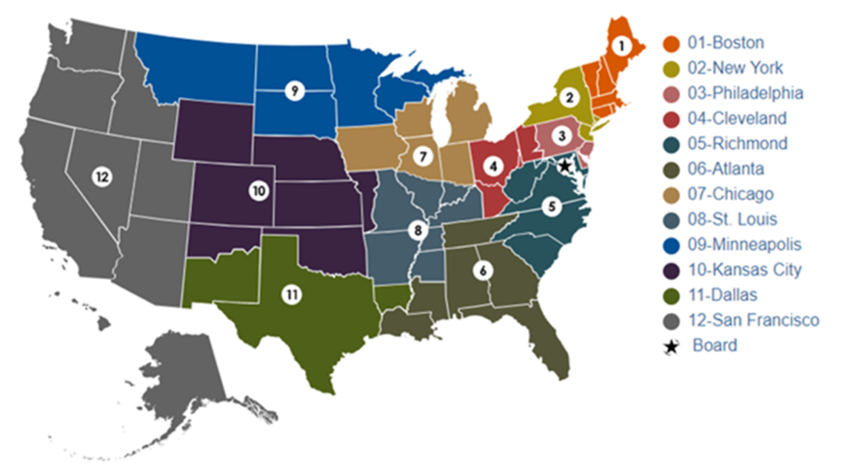

Os bancos centrais regionais dos EUA

Os Federal Reserve Banks são entidades que representam 12 distritos dos EUA e compõem um sistema operacional descentralizado pelo país.

Eles funcionam como um “banco dos bancos” regionalmente, providenciando serviços financeiros e sendo responsáveis pela supervisão de bancos comerciais do distrito, além de proverem a visão regional das condições econômicas, que são usadas nas decisões de política monetária da economia americana como um todo.

Dessa forma, foi criado o Federal Open Market Committee, também chamado de “FOMC”, a principal autoridade a frente de decisões de política monetária no país.

O FOMC é composto por 19 membros, incluindo sete governadores do Fed e os presidentes dos doze bancos centrais regionais. Apesar de todos os membros do comitê participarem nas reuniões e contribuírem para a visão do Comitê, apenas doze deles tem direito de voto.

As reuniões do FOMC são realizadas oito vezes por ano, geralmente em intervalos de aproximadamente seis semanas, e têm duração de dois dias. Ao final de cada reunião, o FOMC divulga um comunicado que resume as decisões e perspectivas do comitê em relação à política monetária – em especial, anunciam se a taxa de juros básica foi mantida, elevada ou reduzida.

Depois das reuniões, é frequente ouvirmos referências ao posicionamento hawkish ou dovish dos membros do FOMC. Enquanto alguns membros podem acreditar que juros mais altos são necessários para equilibrar a economia (chamados de hawkish), outros podem defender que juros mais baixos são necessários para equilibrar a economia (chamados de dovish).

Falcões X Pombas

Frequentemente os termos hawkish e dovish são usados para caracterizar o comportamento dos dirigentes de um banco central, entenda:

(i) Hawkish – Aparentemente relacionado ao comportamento de soldados na Guerra da Independência dos EUA, a figura de um falcão está associada à coragem, força, rigidez. Em política monetária, faz referência ao comportamento de banqueiros centrais mais preocupados com o controle da inflação, menos lenientes com a alta de preços e o potencial distanciamento de sua meta.

(ii) Dovish – Faz referência a pombas como expressão contrária, é associada a autoridades monetárias mais lenientes com a inflação, que sugerem relaxamento da política monetária.

Cenário atual: Fed deve parar de subir juros, mas queda deve ser gradual e só vir em 2024

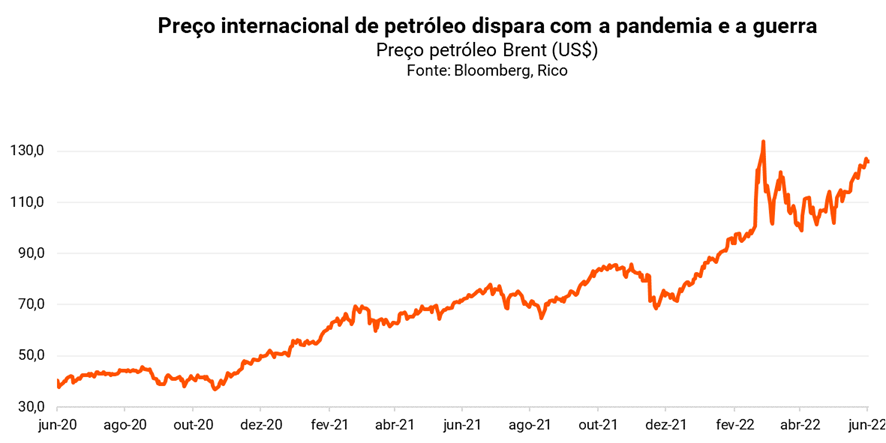

Nos últimos dois anos, os Estados Unidos vêm enfrentando um período incomum de inflação muito elevada.

A pandemia prejudicou significativamente as cadeias de produção globais, restringindo a oferta de bens e serviços. Além disso, o governo norte-americano implementou uma série de benefícios para proteger os mais vulneráveis durante a pandemia, impulsionando o poder aquisitivo da população.

Consequentemente, com restrições do lado da oferta combinado com uma demanda por bens e serviços mais forte, os preços começaram a subir consideravelmente. Esse problema foi exacerbado pela eclosão da guerra na Ucrânia em 2022, que provocou uma forte alta dos preços de insumos energéticos e agrícolas mundialmente.

Para se te ruma ideia, a inflação acumulada em doze meses chegou a atingir 9,1% em meados do ano passado, seu nível mais alto em mais de 40 anos.

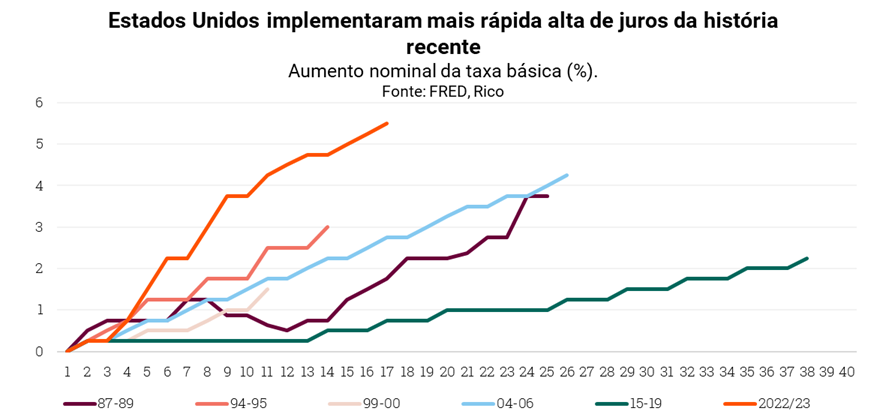

Nesse contexto, o Fed foi forçado a reagir à alta da inflação e começou a subir os juros em março de 2022. Desde então, o banco central adotou uma conduta bastante agressiva de aperto monetário em um ritmo forte de elevação de juros e sem precedentes.

Assim, o limite superior da taxa Fed Funds foi de 0,25% para os atuais 5,50% em apenas 11 reuniões do FOMC. Esse nível de juros é considerado bastante restritivo para o país.

Porém, mesmo com os juros em patamares altos, a economia dos Estados Unidos continua aquecida dado que:

(i) a inflação continua rodando em níveis muito acima da meta de 2%;

(ii) o mercado de trabalho está muito aquecido, com a taxa de desemprego em níveis historicamente baixos; e

(iii) a economia continua crescendo.

Isso quer dizer que a política monetária restritiva não está funcionando? Provavelmente não! Como falamos acima, a política monetária funciona com um efeito defasado (ou seja, leva um tempo para que seus efeitos sejam sentidos na economia real). Nos Estados Unidos, pode demorar entre 1-2 anos até a economia reagir completamente às mudanças nas taxas de juros.

Assim, olhando para frente, a tendência é de a economia enfraquecer em meio a juros elevados. É um remédio amargo, porém necessário para reequilibrar a economia dos Estados Unidos e garantir a estabilidade de preços no longo prazo.

Conforme a inflação comece a sinalizar que se aproxima da meta de 2%, o Fed deve encontrar espaço para começar a reduzir os juros ao longo de 2024. Porém, vale destacar que não vemos os juros nos Estados Unidos retornando para patamares próximos a 0% – ao menos não no médio prazo, como foi nos últimos 10 anos.

Agora, quer saber como tudo isso pode afetar o Brasil e seus investimentos? Te contamos em detalhes nesse texto!

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.