Em meio ao burburinho diário dos caixas de supermercados, lojas e estabelecimentos por todo o país, uma questão se destaca, pontuando o momento final de cada compra: “Débito ou crédito?”.

Essa escolha, apesar de parecer trivial, é um indicador preciso das tendências de consumo e dos hábitos financeiros dos brasileiros, tornando-se peça-chave no quebra-cabeça das finanças pessoais.

Além disso, com o Brasil a caminho de um marco significativo – alcançar os 200 milhões de cartões de crédito ativos – e um número notável de 84,7 milhões de brasileiros mantendo saldos devedores em suas contas, a relevância dessa decisão cotidiana se torna ainda mais evidente.

O cartão de crédito no Brasil

O panorama financeiro revela que o cartão de crédito é a ferramenta de pagamento preferida por 80% da população brasileira, ultrapassando alternativas modernas e mais tradicionais, como o PIX, o dinheiro físico e o cartão de débito. Esta preferência nacional pelo crédito lança luz sobre a conveniência e flexibilidade que essa ferramenta proporciona, mas também sinaliza a importância de navegar com sabedoria nas águas por vezes turbulentas do crédito rotativo, das taxas de juros e dos programas de fidelidade.

Ainda que a popularidade do cartão de crédito seja inegável, muitos consumidores permanecem no limiar da incerteza, ponderando sobre o momento ideal para escolher entre o débito e o crédito. Questões cruciais emergem: Quando o uso do crédito é mais prudente? Quais as situações que favorecem a opção pelo débito?

Abaixo, abordamos as vantagens e desvantagens de cada modalidade de pagamento, com o objetivo de contribuir para uma gestão financeira mais consciente e estratégica, destacando como cada escolha pode impactar sua saúde financeira e seu estilo de vida.

Cartão de Crédito: uma ferramenta poderosa

Desde a sua criação nos Estados Unidos na década de 1920, o cartão de crédito revolucionou o mercado de consumo, transformando-se em uma ferramenta essencial de pagamento ao longo dos anos 1950.

Hoje, funcionando como um empréstimo de curto prazo, ele oferece aos consumidores a possibilidade de realizar compras imediatas com a flexibilidade de pagar em um momento futuro, dentro de um limite de crédito pré-definido. Facilitado por gigantes globais como Visa, Mastercard e American Express, o advento do cartão de crédito simbolizou um avanço significativo para o desenvolvimento do mercado de capitais no mundo.

Nesse contexto, vale destacar o papel do acesso ao crédito para o desenvolvimento econômico de maneira mais ampla.

Pela teoria econômica, o acesso ao crédito é uma ferramenta importantíssima para o desenvolvimento econômico. Isso porque, por meio do crédito, indivíduos podem atingir aquilo que chamamos de riqueza intertemporal. Esse conceito se refere a um patrimônio financeiro que não necessariamente temos no momento, mas que podemos projetar termos no futuro – de modo a “parcelar” nosso consumo considerando nossa riqueza tanto presente quanto futura.

Ou seja, o acesso ao crédito permite que indivíduos possam consumir sem necessariamente limitarem-se ao patrimônio presente, impulsionando o consumo presente de olho na riqueza futura.

Trazendo para a vida real: o acesso ao crédito permite, por exemplo, que famílias possam adquirir sua casa própria ou outro bem de alto valor (como um carro ou eletrodomésticos), diante do fato de que podem quitar o valor total desse bem ao longo do tempo.

Desse modo, o conceito de riqueza intertemporal do indivíduo se assemelha ao mesmo conceito aplicado a governos. No caso, assim como o governo se endivida para prover bens e serviços para a sociedade (emitindo títulos públicos comprados por investidores, como nós), uma vez que não possui no presente o total para bancar o gasto, pessoas podem usar sua “riqueza do futuro” para melhorar sua vida presente.

Mas não existe almoço grátis

Mas sabemos que nem tudo são rosas, e que não existe almoço grátis. Por trás de todo crédito, há uma cobrança. E essa cobrança são os famosos juros. Afinal, nenhuma instituição irá financiar uma empresa ou uma pessoa sem nenhum custo (da mesma maneira que nenhum investidor financiaria o governo, na ausência de juros!).

E é aqui que mora o perigo: na falta de conhecimento sobre os custos do acesso ao crédito.

Muitos não sabem, por exemplo, que ao rodar “no vermelho” na conta corrente – o famoso cheque especial – há cobrança de juros, além de encargos e eventuais multas, que dependerão da instituição financeira e da modalidade da conta corrente.

A mesma dinâmica de incorrência de juros ocorre com o parcelamento da fatura do cartão de crédito (o famoso “pague o mínimo”), e principalmente com o não pagamento de faturas – são cobrados juros e encargos, quando o cliente faz uso dessa modalidade de crédito.

Outro importante fator que poucos sabem é que os tais juros cobrados serão tanto maiores, quanto menos informações o banco tiver de você.

Em bom português: se você não der nenhuma informação adicional para o banco, e simplesmente parar de pagar, você tende a entrar na modalidade mais cara de crédito do país. Para se ter uma ideia, os juros médios do parcelado do cartão de crédito chegam a quase 200% ao ano atualmente – elevando uma dívida inicial de R$ 1.000 para R$ 2.952 em um ano.

Essas informações são importantes, porque, na ausência de informações adicionais sobre o devedor (como histórico de pagamentos, capacidade de quitação da dívida, fonte de renda, etc), essa passa a entrar em uma espécie de “bolo do risco” do banco.

De maneira simplificada, a instituição financeira considera como elevada a probabilidade de nunca ser paga – ou seja, de sofrer um calote. Deste modo, tende a precificar esse risco (de não ser pago) na forma de juros mais altos.

Afinal, não existe almoço grátis!

A realidade dos juros no Cartão de Crédito

Em um contexto em que o crédito é facilmente acessível, mas seus custos muitas vezes desconhecidos por muitos usuários, fica clara a importância do planejamento financeiro detalhado para evitar armadilhas de endividamento excessivo.

Ou seja, a utilização do cartão de crédito requer não apenas conhecimento de taxas de juros, encargos e outras particularidades de cada instituição financeira, mas também uma disciplina financeira rigorosa.

Consumidores informados são incentivados a adotar práticas de gastos responsáveis, evitando o acúmulo de dívidas e o pagamento de juros que podem impactar significativamente suas finanças pessoais.

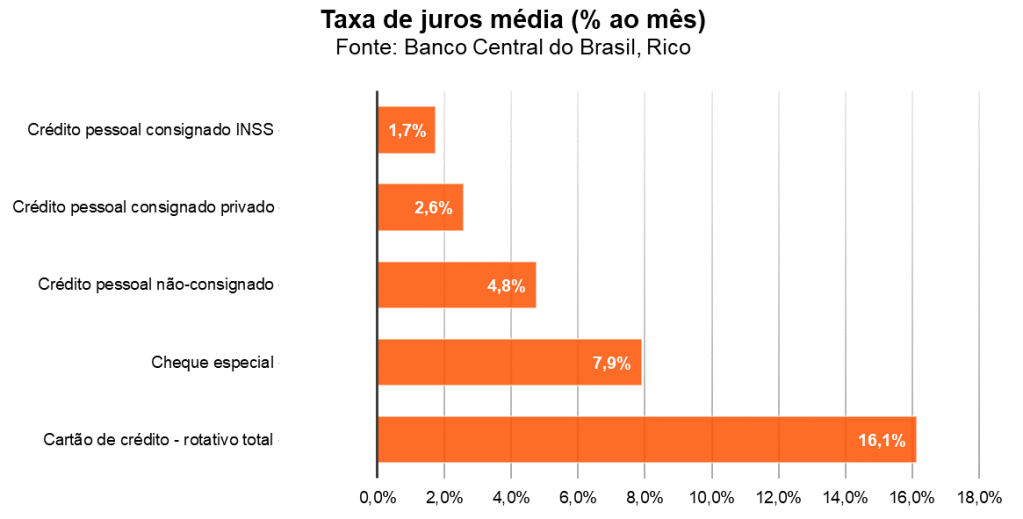

A título de exemplo, o gráfico abaixo ilustra a diferença existente entre as taxas médias de juros praticadas entre as diferentes modalidades de crédito hoje no Brasil. Como podemos ver, os juros médios do “cartão de crédito rotativo” chegam a 16,1% ao mês. Para se ter uma ideia, a nossa taxa básica de juros (a taxa Selic) encontra-se hoje em patamar de 10,75% ao ano.

Cartão de Crédito x Cartão de Débito: uma Comparação

Diante da realidade descrita acima, vale então considerar as principais vantagens e desvantagens do uso do cartão de crédito, em comparação com seu principal “oponente”: o cartão de débito.

Exploramos as principais abaixo.

Cartão de Crédito

- Flexibilidade de Pagamento

O cartão de crédito se apresenta como um facilitador de compras, oferecendo a possibilidade de adquirir bens ou serviços imediatamente e parcelas o pagamento para os próximos meses. Essa modalidade permite um período de até 40 dias para quitar a dívida sem a incidência de juros, desde que o pagamento da fatura seja realizado integralmente.

- Benefícios Adicionais

Os programas de fidelidade associados a cartões de crédito representam um atrativo significativo, permitindo a acumulação de pontos que podem ser trocados por passagens aéreas, produtos e diversos outros prêmios.

Além disso, o parcelamento de compras, que pode se estender por até 24 vezes em alguns casos, oferece uma flexibilidade ainda maior, especialmente em compras de alto valor.

Finalmente, vale também destacar benefícios de investback (ou cashback), que se referem a modelos em que parte do valor pago usando o cartão de crédito é revertido em investimentos ou saldo na conta da instituição emissora do cartão. Ou mesmo vantagens como acesso a salas privadas em aeroportos, e parcerias com lojas e outros estabelecimentos.

Confira aqui os benefícios do Cartão Rico!

Cartão de Débito

- Controle Financeiro Aprimorado

Para aqueles que valorizam a disciplina financeira e desejam evitar o endividamento excessivo, o cartão de débito surge como a opção ideal. Operando com os recursos disponíveis na conta bancária, o débito elimina a possibilidade de gastos além do orçamento.

Atenção, no entanto, ao famoso “cheque especial” – modalidade de crédito que entra em vigor quando o cliente fica com o saldo negativo em sua conta corrente.

- Conveniência e Segurança

O uso do cartão de débito possibilita transações rápidas e seguras, eliminando a necessidade de portar dinheiro físico. A proteção por senha adiciona uma camada extra de segurança, minimizando riscos de fraude ou perdas.

Práticas recomendadas para o uso consciente

Independentemente da escolha entre débito ou crédito, a gestão financeira cuidadosa é fundamental. Monitorar os gastos de perto e manter um orçamento atualizado são práticas essenciais para evitar surpresas desagradáveis nas faturas.

Além disso, é crucial definir um limite de gasto mensal, especialmente para usuários de cartões de crédito, onde recomenda-se não comprometer mais de 30% da renda com compras parceladas, evitando assim o superendividamento.

Em suma, tanto o cartão de crédito quanto o de débito têm seus lugares garantidos na carteira do consumidor contemporâneo. Entretanto, a chave para um uso saudável e produtivo dessas ferramentas reside na educação financeira e na tomada de decisões informadas.

A regulação por parte de instituições como o Banco Central (em constante aprimoramento) e práticas conscientes de consumo são aliadas valiosas nesse processo, assegurando que o crédito, quando utilizado de maneira responsável, possa ser uma ferramenta de empoderamento e não de endividamento.