Já sentiu aquele frio na espinha ao abrir a fatura do cartão de crédito? Essa sensação de impotência diante de uma conta que cresce sem controle é uma realidade que atinge milhões de brasileiros. De acordo com dados da Serasa, a inadimplência atingiu números recordes, com 78,16 milhões de pessoas enfrentando contas em atraso em 2025. No total, são 307 milhões de dívidas, que somam R$ 482 bilhões – tornando o valor médio por débito de R$ 1.570,17.

Uma dívida no cartão, que começa modesta, pode, no entanto, se transformar em um pesadelo em poucos meses. Isso acontece porque o crédito rotativo é o tipo de empréstimo mais caro do país, pois multiplica o valor devido de forma rápida. Hoje, a maior parte das pendências financeiras está ligada a bancos e cartões, o que alimenta um ciclo vicioso de endividamento.

Compreender a mecânica perversa desses juros é o primeiro passo para retomar o controle financeiro. Nesta análise, apresentamos os cálculos detalhados para o domínio financeiro do leitor. Mostramos como uma dívida de R$ 1.570 pode “explodir” no rotativo em 12 meses, indicamos alternativas reais de renegociação com juros menores e, por fim, revelamos quanto esse valor poderia render se estivesse investido em um ativo atrelado à Selic.

A anatomia da dívida explosiva

Os juros altos têm o poder de transformar pequenas dívidas em tempestades financeiras. Isso acontece por causa da capitalização composta — o famoso “juros sobre juros” —onde o saldo devedor cresce não apenas sobre o valor original, mas também sobre os juros acumulados.

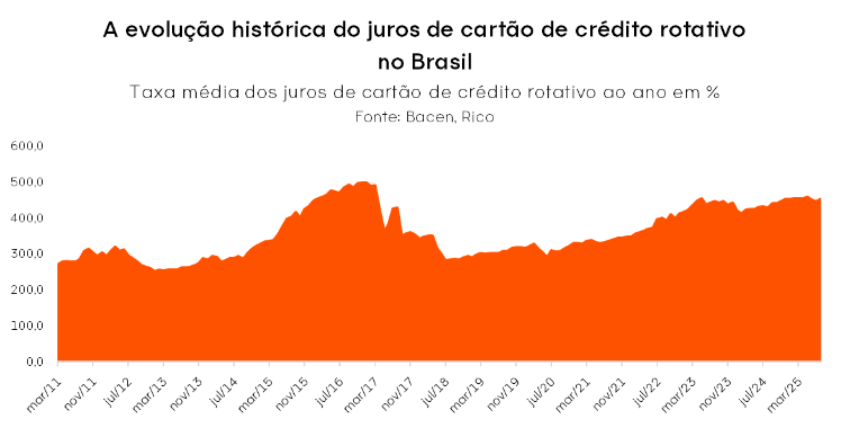

A situação do crédito rotativo do cartão é alarmante: em agosto de 2025, a taxa média atingiu 451,50% ao ano — uma das mais altas do país. Comparando com o histórico nacional, o índice também se destaca, alcançando o maior patamar desde 2017.

Qual a diferença entre crédito rotativo e crédito parcelado no cartão?

Crédito rotativo acontece quando você não paga o valor total da fatura do cartão. O que sobra é automaticamente financiado, com juros altos que são cobrados todos os dias até você quitar ou parcelar essa dívida.

Já o crédito parcelado é quando você divide o valor da fatura em parcelas fixas. Também tem juros, mas bem menores e com prazo definido desde o início, o que torna essa opção mais previsível e menos arriscada.

Simulação do crescimento da dívida em diferentes modalidades de crédito

Para ilustrar o potencial negativo desses juros, a tabela a seguir mostra quanto R$ 1.570 podem se tornar em diferentes modalidades de crédito ao longo de 1, 6 e 12 meses, segundo as taxas médias do Banco Central para o período de agosto de 2025:

Observações:

- Os valores são estimativas baseadas nas taxas médias de mercado e podem variar de acordo com a instituição financeira e o perfil do cliente.

- As taxas de juros podem sofrer alterações ao longo do tempo.

- No caso do cartão de crédito, o Banco Central limita a cobrança total a até 100% do valor original da dívida — ou seja, uma fatura de R$ 1.570 não pode ultrapassar R$ 3.140 após juros e encargos.

- Os valores acima representam uma simulação teórica, que mostra como a dívida cresceria matematicamente em 12 meses caso os juros do rotativo (451,50% a.a.) fossem aplicados sem o limite legal. Essa projeção tem caráter didático, para ilustrar o impacto real dos juros compostos no endividamento.

Como mostra a tabela acima, uma dívida hipotética de R$ 1.570,00 no crédito rotativo do cartão pode se tornar até 3,5 vezes maior em um ano, quando comparada a uma dívida com juros mais baixos, como o empréstimo consignado CLT. Essa comparação evidencia a melhor estratégia: substituir o crédito caro por opções mais acessíveis. Ao migrar a dívida do rotativo para um consignado CLT, por exemplo, o valor total não ultrapassaria R$ 2.453,00 em um ano — o que representa uma economia superior a R$ 6 mil.

Portanto, quem busca o controle financeiro deve agir rápido: trocar a dívida cara por uma mais barata é o primeiro passo rumo à estabilidade financeira.

Renegociação de dívida do cartão de crédito: a saída inteligente

Se o crédito consignado não for uma opção, existe uma forma eficaz de interromper a escalada do rotativo: renegociar a dívida o quanto antes. A legislação exige que, após 30 dias no rotativo, o Banco Central obriga os bancos a oferecer o parcelamento da fatura com juros menores — e essa é a janela de decisão mais importante para o consumidor endividado.

Ao optar pelo parcelamento (ou buscar programas de negociação, como o Serasa Limpa Nome), o devedor consegue conter a bola de neve financeira e reduzir significativamente o valor final da dívida.

Além disso, muitos acordos oferecem descontos expressivos: em julho de 2025, o valor médio das renegociações foi de R$ 736, segundo dados da Serasa. Isso mostra que boa parte dos consumidores tem conseguido quitar pendências por valores bem menores do que o original, aproveitando condições especiais de negociação.

A tabela a seguir evidencia o impacto direto da decisão financeira: quem mantém o saldo no rotativo paga quase o dobro do valor em relação a quem renegocia. Em outras palavras, cada mês de atraso custa caro, e agir cedo faz toda a diferença.

| Situação da dívida | Juros ao ano | Estimativa após 12 meses |

| Deixar rolar no rotativo | 451,50% a.a. | R$ 8657,64 |

| Parcelamento renegociado | 180,70% a.a. | R$ 4406,17 |

No exemplo simulado acima, a economia potencial ultrapassa R$ 4.251 em apenas um ano. Assim sendo, renegociar de forma rápida transforma um ato de desespero em uma atitude de inteligência financeira — um passo essencial para recuperar o equilíbrio e recomeçar com planejamento.

E se investisse os R$ 1.570?

Até aqui, vimos o lado sombrio dos juros das dívidas: o peso dos juros altos e o impacto destrutivo do rotativo do cartão de crédito. Mas e se invertermos o jogo? Quanto renderia o mesmo valor, se em vez de virar dívida, fosse aplicado a favor do investidor?

Essa reflexão revela o custo de oportunidade de permanecer endividado. Afinal, todo real pago em juros ao banco é um real que deixa de trabalhar para o investidor.

Atualmente, a Taxa Selic segue em patamar elevado beneficiando a rentabilidade de investimentos conservadores, como Tesouro Selic e CDBs de liquidez diária. Assim, se o valor de R$ 1.570, ao invés uma dívida no cartão de crédito, fosse aplicado por 12 meses no Tesouro Selic, alcançaria R$ 1758,14, com ganho líquido aproximado de R$ 188,14.

Quando colocamos os dois cenários lado a lado, o contraste é chocante:

- Rotativo do cartão: prejuízo de R$ 7.087,64 em um ano.

- Investimento na Selic: lucro de R$ 188,14 no mesmo período.

O sistema financeiro cobra do consumidor endividado uma taxa (451,50% a.a.) que é cerca de 30 vezes maior do que aquela que se receberia (15% a.a.) ao investir de forma segura. Essa disparidade escancara o quanto a dívida corrói o poder de crescimento financeiro.

Portanto, a primeira e mais rentável aplicação não está no mercado de investimentos, mas na quitação de dívidas caras. Essa é a verdadeira “virada de chave” para quem busca liberdade financeira — eliminar o custo da dívida antes de buscar o lucro do investimento.

Com essa base consolidada, o próximo passo é entender como o conhecimento e a educação financeira podem impedir que o ciclo da dívida se repita.

Educação financeira: A bússola para sair do endividamento

Superar as dívidas exige atitude e estratégia. O movimento encorajador observado em 2025 mostra que jovens de 18 a 25 anos lideraram as negociações de dívidas na Serasa. Essa atitude é essencial, visto que traz resultados concretos e marca o primeiro passo rumo à estabilidade financeira.

Para consolidar essa transformação, três lições fundamentais ajudam a construir uma vida financeira mais saudável:

- Evite o rotativo a todo custo: O crédito rotativo é a modalidade com os juros mais altos do mercado. Se não for possível quitar a fatura integralmente, busque renegociar imediatamente ou recorrer a linhas mais baratas, como o empréstimo pessoal ou consignado.

- Construa uma reserva de emergência: Esse é o escudo financeiro contra imprevistos — como despesas médicas, conserto do carro ou perda de renda. Uma reserva bem planejada impede que emergências se tornem dívidas caras.

- Faça os juros trabalharem a favor do investidor: Após eliminar as dívidas mais onerosas, comece a investir com regularidade, mesmo que com valores pequenos. Assim, o dinheiro passa a trabalhar para o investidor, e não contra ele.

Em síntese, a educação financeira é o divisor de águas entre o endividamento e a liberdade. Com informação, planejamento e ação rápida, é possível virar o jogo, reconstruir o crédito e sair das estatísticas de endividamento para integrar o time dos investidores conscientes.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.