O Banco Central reduziu a taxa Selic de 14,75% para 14,50% ao ano, conforme esperado pela maioria do mercado – mas em menor ritmo do que o esperado no início do ano. A decisão ocorre em um cenário de choque de oferta global, com o conflito no Oriente Médio no centro das preocupações.

Apesar da continuidade do ciclo de cortes, a Selic segue em patamar elevado, o que mantém a renda fixa atrativa no curto prazo e não elimina a importância da diversificação nos investimentos de médio e longo prazo.

Copom reduz a Selic para 14,5% ao ano

O Comitê de Política Monetária (Copom) reduziu a taxa básica de juros em 0,25 p.p., para 14,5% ao ano, dando continuidade ao ciclo de flexibilização monetária de forma cautelosa e gradual.

Diante do aumento das incertezas globais, o Comitê adotou um tom mais cauteloso, reforçando a necessidade de uma condução cuidadosa da política monetária para mitigar efeitos de médio prazo decorrentes dos choques inflacionários.

O principal vetor recente dessas incertezas é o conflito ainda vigente no Oriente Médio, que catapultou os preços de combustíveis e derivados no mundo, impactando diretamente os preços dos mais diversos itens na economia: da gasolina aos alimentos e até roupas e máquinas.

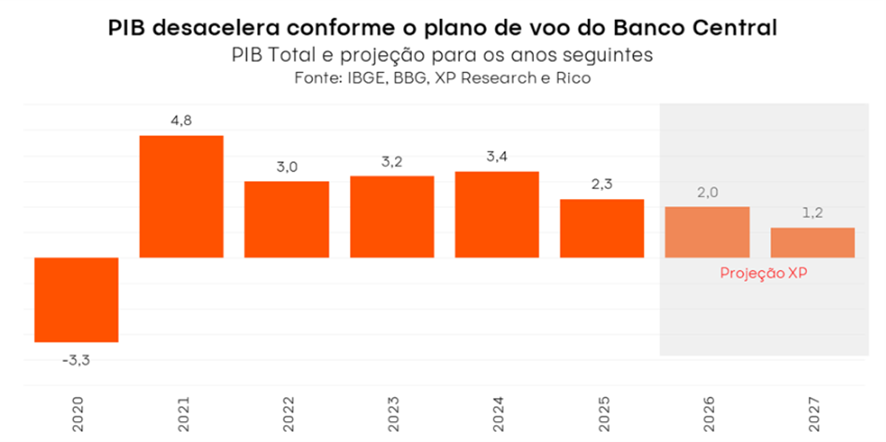

Apesar das pressões inflacionárias do cenário atual, o Copom justificou a redução dos juros ao reconhecer que o período prolongado de juros altos já vem produzindo o efeito esperado: a atividade econômica desacelerou conforme a autoridade monetária previa, criando condições para ajustes graduais na taxa básica. Lembrando que a taxa Selic permaneceu em 15,0% por quase 10 meses.

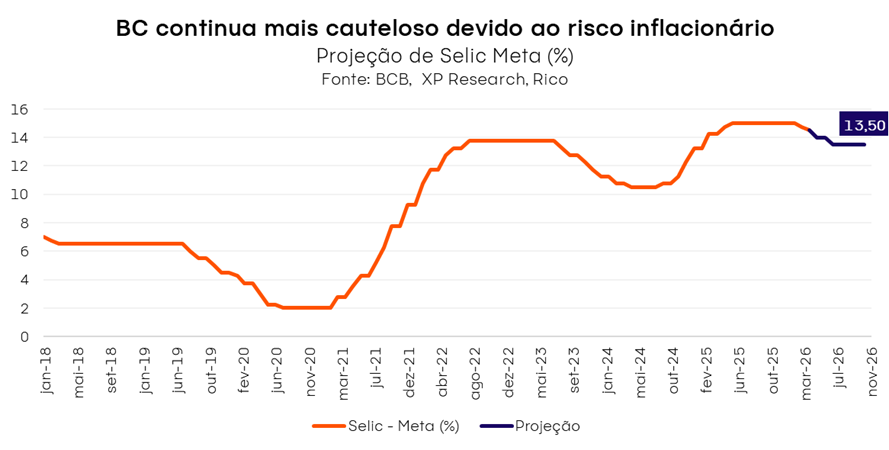

Nesse contexto, projetamos cortes de 0,50 p.p. na taxa Selic nas próximas duas reuniões, levando a Selic até 13,5% ao ano, patamar que deverá se manter até o final de 2026. Porém, reconhecemos que esse ciclo pode ser até menor do que o esperado, diante do alto nível de incerteza atual.

Vale lembrar: os Bancos Centrais utilizam a taxa de juros como principal instrumento para controlar a inflação, elevando-a para esfriar a economia ou reduzindo-a para estimular o crescimento.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando os próximos passos da política monetária.

O documento divulgado hoje manteve, em grande parte, os argumentos da reunião anterior, reforçando a estratégia de cautela e a dependência dos dados. Desta vez, porém, o Comitê deu peso ainda maior a um elemento que vinha ganhando relevância: o agravamento dos conflitos no Oriente Médio, que aumentou consideravelmente a incerteza sobre o cenário inflacionário global e doméstico.

O Copom reconheceu que esse choque geopolítico tem efeitos diretos e indiretos sobre a inflação no Brasil, seja pela alta das commodities, seja pela maior volatilidade nos mercados globais. Diante disso, o Comitê reforçou que o ritmo e a extensão dos próximos cortes dependerão de maior clareza sobre a profundidade e duração dos conflitos, deixando claro que vai ajustar o ritmo conforme novas informações cheguem.

Ao mesmo tempo, justificou a continuidade do ciclo ao reconhecer que o período prolongado de juros altos já vem cumprindo seu papel: a economia começou a desacelerar, abrindo espaço para cortes

Em resumo, o Copom cortou os juros, mas deixou claro a cautela adiante. Abaixo, detalhamos seus principais argumentos.

Economia doméstica com sinais de moderação

A descrição do cenário doméstico pelo Copom trouxe um tom mais cauteloso do que na reunião anterior, mencionando “moderação no crescimento da atividade econômica”, mas reconhecendo que “a inflação cheia e as medidas subjacentes aceleraram, distanciando-se adicionalmente da meta”. Em outras palavras: o Copom reconheceu que a inflação piorou, mas mesmo assim cortou os juros. Por quê? Porque entende que o aperto monetário já vem fazendo efeito: a economia desacelerou, e isso abre espaço para começar a aliviar os juros, ainda que com cautela.

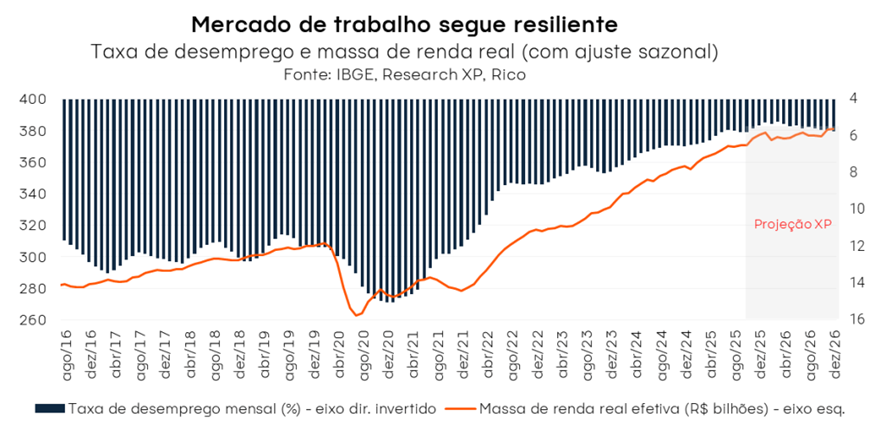

A autoridade também mencionou a resiliência do mercado de trabalho, que pode ser uma fonte relevante de pressão sobre os preços. A taxa de desemprego permanece historicamente baixa, enquanto o rendimento médio do trabalho continua crescendo acima da inflação, combinação que tende a sustentar o consumo e dificultar o recuo da inflação.

Vale lembrar: um mercado de trabalho aquecido tende a pressionar os salários. Com maior poder de barganha dos trabalhadores e elevada demanda por mão de obra, salários sobem, o consumo se fortalece e o processo inflacionário ganha persistência.

Na mesma linha, as expectativas de inflação permanecem desancoradas em relação à meta de 3,0%. Segundo a pesquisa Focus, as projeções para 2026 estão em 4,9% e para 2027 em 4,0%. A própria projeção do Copom para o quarto trimestre de 2027, seu horizonte relevante de política monetária, está em 3,5% – ou seja, acima da meta.

Expectativas de inflação: o que são?

As expectativas de inflação são fundamentais para o controle da inflação em si.

A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, tendem a antecipar reajustes, acelerando o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento, tornando a inflação mais difícil de combater no futuro.

O risco fiscal não foi esquecido

O comunicado também manteve uma referência à política fiscal doméstica, ainda que de forma mais discreta do que em reuniões anteriores. O Copom registrou que segue acompanhando como os desenvolvimentos fiscais impactam a política monetária e os ativos financeiros, reforçando a postura de cautela em meio à maior incerteza.

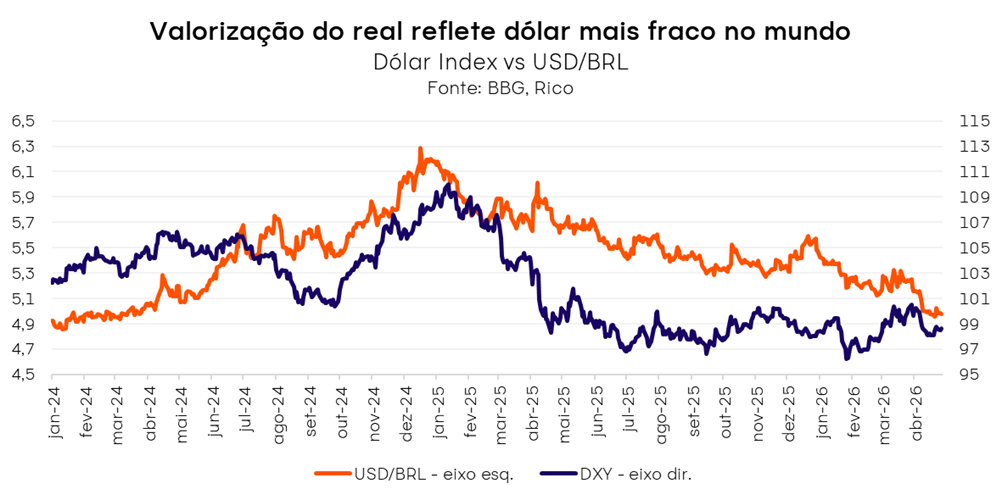

Dessa forma, apesar da forte valorização recente do real, a percepção de risco país segue sendo um fator relevante para o controle de preços adiante. Avaliamos que a dinâmica recente da moeda reflete mais o enfraquecimento global do dólar do que uma melhora estrutural na percepção de risco do Brasil.

A decisão e o que esperar

O Copom optou por reduzir a Selic para 14,50% ao ano, dando continuidade ao ciclo de flexibilização monetária iniciado na reunião anterior, com cautela. O comunicado reforçou que tanto o ritmo quanto a extensão dos próximos cortes dependerão de novas informações, especialmente sobre a duração e os efeitos dos conflitos geopolíticos.

Nossa perspectiva é que a inflação continuará pressionada neste ano em função do aumento dos custos globais de energia, dos estímulos à economia doméstica e de condições climáticas possivelmente adversas. Apesar de a apreciação cambial ajudar, as projeções de inflação para 2027 e 2028 vêm subindo, o que parece suficiente para justificar um ajuste no cenário base do Copom.

Dessa forma, projetamos dois cortes de 0,50 p.p. na taxa Selic nas próximas reuniões, levando a Selic a 13,5% ao ano, patamar que deverá se manter até o final de 2026.Porém, reconhecemos que esse ciclo pode ser até menor do que o esperado, diante do alto nível de incerteza atual.

Assim, esperamos que a política monetária siga em patamar contracionista, ou seja, ainda atuando para desacelerar a economia, encarecer o crédito e reduzir a pressão sobre os preços.

Como vou sentir o efeito da decisão dos juros no dia a dia?

Para o dia a dia do brasileiro, pouca coisa muda no curto prazo com o corte de 0,25 p.p. na Selic. Isso porque a política monetária atua com defasagem: no Brasil, os efeitos das mudanças na Selic levam de 3 a 12 meses para se refletirem plenamente nas taxas de crédito para empresas e famílias.

Essa defasagem faz com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre considera as projeções da inflação futura, e não necessariamente a inflação que vemos hoje.

Além disso, o impacto varia conforme a modalidade. Um corte de 1 p.p. na Selic, por exemplo, leva a uma variação quatro vezes maior nos juros do cheque especial ao longo de 12 meses, enquanto o crédito imobiliário e o crédito para veículos reagem de forma mais lenta, (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve persistir praticamente sem mudanças nos próximos meses.

Renda fixa segue atrativa

Mesmo com a continuidade do ciclo de cortes, a Selic em 14,50% mantém o cenário favorável para a renda fixa:

- Pós-fixados: retorno elevado com segurança e liquidez.

- Títulos IPCA+: proteção contra inflação e ganho real.

- Prefixados: ganham destaque com o ciclo de cortes, mas cautela ainda é fundamental devido ao cenário incerto, especialmente diante da volatilidade geopolítica. Priorizamos prazos curtos e emissores sólidos.

Selic elevada pede cautela, mas não exclui oportunidades na bolsa

A Selic segue em patamar elevado, o que naturalmente exige mais cautela na alocação em ativos de risco. Ainda assim, o pano de fundo começa a mudar: o início do ciclo de cortes na taxa de juros tende a beneficiar a bolsa brasileira ao longo do tempo.

Vale lembrar que o mercado costuma se antecipar aos movimentos de política monetária, algo que já se refletiu na performance das ações nos últimos meses. Seguimos vendo espaço para valorização, mas reconhecemos que, no curto prazo, o Ibovespa passa por um movimento de correção, o que reforça a necessidade de uma alocação mais equilibrada.

Nesse contexto, nossa recomendação em renda variável brasileira segue focada em qualidade: empresas resilientes, com forte geração de caixa, baixo endividamento e menor sensibilidade ao ciclo de juros, com destaque para setores como energia, saneamento e financeiro. Empresas cíclicas de alta qualidade fazem sentido dentro de uma estratégia de longo prazo, mas não recomendamos aumentar exposição a ativos cíclicos neste momento.

Em resumo, a Selic ainda impõe um ambiente de maior cautela, o início do ciclo de cortes amplia o espaço para oportunidades, mas o curto prazo pede seletividade. O momento é de diversificação, foco em qualidade e visão de longo prazo.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico. Abaixo, os destaques para o momento:

- Pós-fixados: retorno elevado com segurança e liquidez.

- IPCA+: proteção contra a persistência inflacionária e ganho real.

- Prefixados: ganham mais destaque com o início do ciclo de cortes, mas a cautela ainda é fundamental diante do cenário incerto. Priorizamos prazos curtos e emissores sólidos.

- Ações: foco em qualidade e resiliência, com diversificação e visão de longo prazo.

- Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.