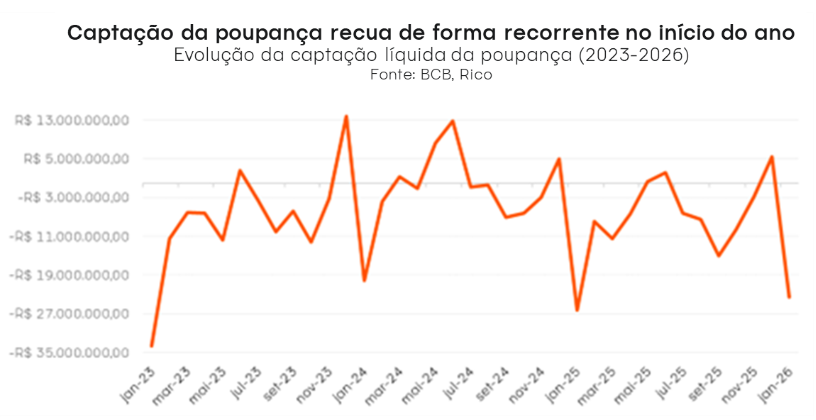

O início de cada ano costuma trazer um peso extra ao bolso do consumidor. Entre o pagamento de impostos sazonais e o ajuste das contas das festas, janeiro de 2026 registrou uma movimentação intensa no setor financeiro. De acordo com dados recentes do Banco Central, a caderneta de poupança registrou captação líquida negativa de R$ 23,512 bilhões logo no primeiro mês do ano, marcando o maior volume de retiradas líquidas em 12 meses – embora abaixo do valor observado no mesmo período do ano passado, quando as retiradas somaram R$ 26,226 bilhões.

Embora esse comportamento seja recorrente no período, o volume de saques chama atenção e levanta uma questão importante: além das despesas típicas do início do ano, será que esse comportamento também reflete o cenário de juros altos?

Nesse contexto, a taxa Selic no atual patamar de 14,75% ao ano traz um elemento adicional. A poupança segue uma regra fixa de remuneração que não acompanha o ritmo dos juros da economia, o que pode levar à perda do poder de compra ao longo do tempo. Por isso, antes de analisar alternativas, é importante entender não só por que tantos brasileiros retiraram recursos da caderneta, mas também se ela é adequada no atual ambiente econômico.

É justamente dessa combinação, saques elevados e juros altos, que surge a pergunta central: o dinheiro está realmente rendendo no mesmo ritmo do cenário econômico? A resposta passa pela compreensão da regra de rendimento da poupança e de como ela se comporta em relação a variações da Selic, tema que será detalhado a seguir.

Por que houve tantas retiradas da caderneta de poupança em janeiro de 2026?

A saída de dinheiro da poupança em janeiro é um movimento comum. Como podemos observar no gráfico abaixo, a captação líquida da poupança – grosso modo, a diferença entre o que entra e sai desse veículo de investimento – tende a cair no período entre janeiro e março, após normalmente subir aos finais de ano.

Essa dinâmica ilustra que o investidor segue recorrendo com frequência a sua reserva financeira, seja por necessidade de complementar o orçamento, seja em busca de alternativas de investimento mais rentáveis.

Mais precisamente, podemos identificar alguns fatores por trás da queda sazonal da poupança aos inícios de ano:

- Necessidade de liquidez: No início do ano, as famílias lidam com despesas típicas – como IPVA, IPTU, material escolar e matrículas, o que aumenta a demanda por liquidez. Muitas vezes, essa liquidez vem do “dinheiro guardado na poupança”.

- Quitar dívidas: segundo levantamento da Peic/CNC (Pesquisa de Endividamento e Inadimplência do Consumidor, da Confederação Nacional do Comércio de Bens, Serviços e Turismo), cerca de 78% das famílias brasileiras começaram 2025 endividadas, com destaque para o elevado custo dessa dívida – dado o alta patamar da Selic. Assim, parte dos investidores pode ter recorrido à poupança como um “bote salva-vidas” para evitar juros (ainda) mais altos em dívidas adicionais.

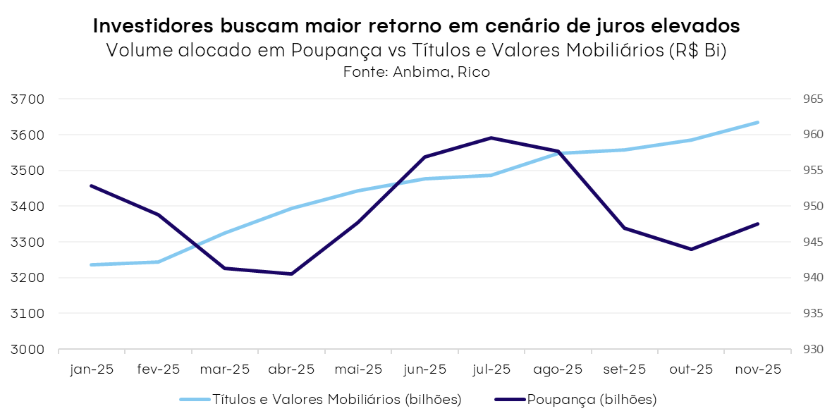

- Busca por maior eficiência nas aplicações: Conforme os dados da ANBIMA, o volume alocado em Títulos e Valores Mobiliários por investidores pessoa física atingiu o patamar recorde de R$ 3,9 trilhões, superando amplamente o estoque da poupança – que soma aproximadamente R$ 947,5 bilhões. Esse avanço sugere que o investidor tem buscado aproveitar as oportunidades de maior retorno com maior diversificação, mesmo mantendo-se em ativos de renda fixa.

Esse movimento faz sentido. Afinal, enquanto a poupança entregou apenas 3,77% de performance em 2025, o “bom e velho” CDI teve ganho real bruto de 9,65%. Essa diferença amplia a percepção de perda do poder de compra para quem permanece exclusivamente na caderneta.

Até aqui, entendemos que os saques da poupança atingiram números elevados, e um dos possíveis motivos é que parte da população percebeu que existem alternativas mais eficientes, com o mesmo nível de segurança e liquidez. Mas será que essa diferença realmente aparece no dia a dia do investidor?

Para responder a isso, vale observar o impacto direto da rentabilidade no bolso. A seguir, veja quanto a poupança rende em um ano em comparação com outras opções de renda fixa.

Quanto rende R$ 10.000 na poupança em um ano?

Uma dúvida comum é se o Imposto de Renda nos investimentos de renda fixa torna a poupança, que é isenta de cobrança de IR, mais vantajosa. À primeira vista, essa comparação pode parecer equilibrada. No entanto, com a Selic a 14,75% (e o CDI a 14,65%), a matemática mostra diferenças relevantes ao longo do tempo.

O primeiro passo para entender se a poupança ainda faz sentido, é observar sua regra de remuneração. Desde 2012, sempre que a Selic supera 8,5% ao ano, a caderneta rende 0,5% ao mês acrescido da Taxa Referencial. No cenário atual, isso tem resultado em um retorno mensal próximo de 0,67%, sendo aproximadamente 0,50% fixo mais cerca de 0,17% da TR.

O que é a TR?

A Taxa Referencial (TR) funciona como um indexador que o Banco Central utiliza para atualizar o rendimento da poupança e do FGTS. Ela é calculada com base nas taxas de juros negociadas entre os bancos no dia a dia. Na prática, quando a Selic está alta (acima de 8,5%), a TR “acorda” e soma um pequeno percentual ao rendimento fixo da caderneta. No entanto, esse ajuste acaba sendo insuficiente para bater o desempenho de títulos que acompanham 100% do CDI, que aproveitam muito melhor a força dos juros atuais.

Além disso, o CDI costuma acompanhar de perto a taxa Selic. Com a Selic em 14,75% ao ano, o CDI gira em torno de 14,65%, criando um contraste importante: enquanto os juros da economia sobem, a poupança continua presa à sua regra fixa, rendendo aproximadamente 0,67% ao mês.

É por isso que, quando comparamos o desempenho ao longo de um ano, a diferença entre a poupança e investimentos atrelados ao CDI se torna ainda mais evidente.

Tributação: Poupança X outros ativos de Renda Fixa

Nos investimentos como CDBs e Tesouro Selic, o Imposto de Renda é cobrado somente sobre o lucro, e segue uma tabela regressiva: quanto mais tempo o dinheiro fica aplicado, menor é a alíquota.

Para aplicações mantidas entre 181 e 360 dias, que é o caso do nosso exemplo de 12 meses, a taxa é de 17,5%. Veja abaixo como funciona a tributação:

- 22,5%: até 180 dias

- 20%: de 181 a 360 dias

- 17,5%: de 361 a 720 dias (exemplo usado)

- 15%: acima de 720 dias

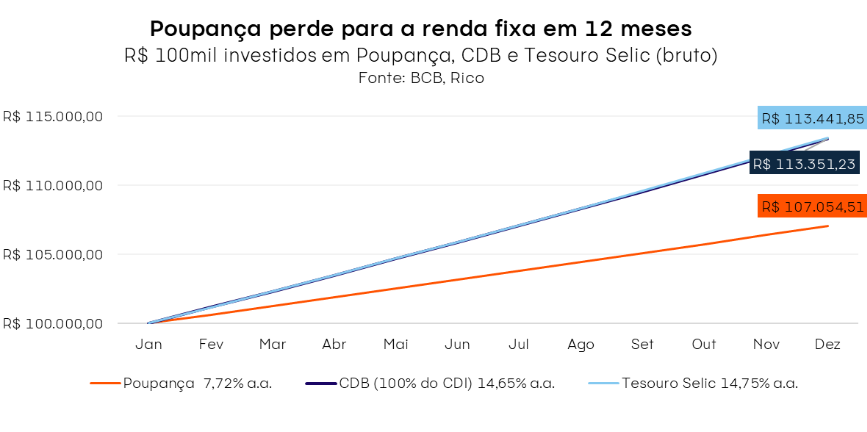

Com isso em mente, veja abaixo quanto renderiam R$ 10.000,00 aplicados por um ano em diferentes investimentos:

| Investimento | Rentabilidade bruta (ao ano) | Imposto de Renda | Valor Líquido Final |

| Poupança | 7,72% | Isento | R$ 10.772,00 |

| CDB (100% do CDI) | 14,65% | 17,5% | R$ 11.208,62 |

| Tesouro Selic | 14,75% | 17,5% | R$ 11.216,88 |

*Consideramos a taxa Selic atual (14,75%) e a estimativa anual da poupança de 7,72% (já acrescida da TR).

Como podemos ver, mesmo com a cobrança de imposto, os investimentos atrelados ao CDI e à Selic entregam um resultado líquido maior do que a poupança. Enquanto os R$ 10 mil aplicados na caderneta chegam a R$ 10.772 após um ano, o CDB rende R$ 11.208,62 e o Tesouro Selic alcança R$ 11.216,88. Isso significa um ganho adicional de aproximadamente R$ 437 a R$ 445 em relação à poupança – diferença que, quando reinvestida, intensifica ainda mais o efeito dos juros compostos ao longo do tempo.

O impacto de adicionar um dígito à conta

Se a diferença de cerca de R$ 445 em um ano já chama atenção em um aporte de R$ 10 mil, imagine quando adicionamos um zero a essa conta. Com um investimento de R$ 100.000, a distância entre a poupança e outros investimentos de renda fixa ganha outra proporção, evidenciando como deve ser fator decisivo para a construção de patrimônio.

Como ilustrado no gráfico abaixo, ao manter R$ 100.000 na poupança por um ano, o investidor deixa de ganhar aproximadamente R$ 3.000 líquido (ou R$6.000 bruto) – quando comparado a um investimento no Tesouro Selic ou a um CDB que com rentabilidade de 100% do CDI.

Esse montante pode financiar uma viagem, cobrir o IPVA ou ser reinvestido para acelerar a caminhada rumo à independência financeira.

Essa diferença tende a se ampliar com o tempo. Além disso, o reinvestimento desses ganhos cria um efeito multiplicador que a caderneta simplesmente não consegue acompanhar.

Vale lembrar, contudo, que o cenário de juros não é estático. Conforme as projeções do nosso time de economia, a expectativa é que a Selic encerre o ano de 2027 no patamar de 10,50%.

Dito isso, embora ativos como o Tesouro Selic e CDBs (que são pós fixados) passem a ter menor rendimento conforme a taxa Selic cai, eles ainda entregam um retorno consistentemente superior ao da poupança. Afinal, o rendimento da poupança também cairá com a queda da Selic (a partir de 8,5%).

Para ilustrar melhor esse movimento, vamos conferir a seguir quanto a poupança tenderia a render em um ano em um cenário futuro de Selic mais baixa.

Quanto a poupança rende sobre R$ 10.000 em um ano considerando uma projeção futura de Selic?

Agora, podemos conferir na tabela a seguir como seria o rendimento de um investimento de R$ 10.000,00 em um cenário futuro com a Selic a 10,50%, considerando a estimativa anual da poupança de 7,72% (já acrescida da TR):

| Investimento | Rentabilidade bruta (ao ano) | Imposto de renda | Valor líquido final |

| Poupança | 7,72% | Isento | R$ 10.772,00 |

| CDB (100% do CDI) | 10,40% | 17,5% | R$ 10.858,00 |

| Tesouro Selic | 10,50% | 17,5% | R$ 10.866,25 |

Com a Selic na faixa de 10,50%, a diferença de rendimento entre a poupança e produtos como CDBs e Tesouro Selic diminui em termos nominais, e no curto prazo. Nesse cenário, um investimento de R$ 10.000 gera cerca de R$ 86 a R$ 95 a mais nos títulos atrelados ao CDI ou à Selic em relação à poupança, já considerando os valores líquidos.

No entanto, conforme podemos observar na tabela abaixo, essa vantagem cresce de forma consistente ao longo do tempo quando analisamos as rentabilidades médias históricas dos últimos 10 anos: em 5 anos, a diferença sobe para cerca de R$ 1.482; em 10 anos, ultrapassa R$ 4.500; e, em 15 anos, supera R$ 10.450 a favor de investimentos atrelados ao CDI/Selic.

| Período | Poupança (5,91% a.a.) Líquido | CDI/Selic (9,38% a.a.) Líquido |

| 1 ano | R$ 10.591,00 | R$ 10.773,85 |

| 5 anos | R$ 13.325,54 | R$ 14.807,87 |

| 10 anos | R$ 17.757,00 | R$ 22.335,22 |

| 15 anos | R$ 23.662,17 | R$ 34.120,28 |

Dessa forma, quando o investidor mantém o dinheiro investido por períodos mais longos, o efeito dos juros compostos amplia ainda mais essa distância.

Segurança e estabilidade fora da caderneta

Um dos maiores receios de quem mantém recursos na poupança é abrir mão da segurança. No entanto, é possível manter, e até superar, essa proteção investindo em alternativas como o Tesouro Selic e CDBs de bancos sólidos.

Para entender isso, precisamos olhar para quem “pega emprestado” o dinheiro:

- CDBs: Ao investir em um CDB, o dinheiro é emprestado ao banco, exatamente como acontece na poupança. A diferença é que, no CDB, a instituição concorda em pagar uma taxa muito mais justa (geralmente 100% do CDI) pelo uso do capital.

- Tesouro Selic: Aqui, o empréstimo é feito ao Governo Federal. No mercado financeiro, isso é chamado de risco soberano, considerado o menor risco de todo o sistema doméstico, já que o Governo é o ente com maior solidez financeira de um país.

Além da segurança, existe o pilar da estabilidade. Muitos investidores temem a oscilação do mercado (a chamada marcação a mercado) – que tende, de fato, a se concretizar, trazendo potenciais perdas de curto prazo em títulos de renda fixa indexados à inflação (IPCA+) ou prefixados.

Dito isso, títulos pós-fixados, como os citados, possuem um comportamento igual ao da poupança: o saldo não varia com oscilações de mercado, apenas conforme variações da Selic – não trazendo, portanto, a sensação de “vai e vem” da quantia investida.

Portanto, para quem busca essa característica de tranquilidade e previsibilidade, o segredo é focar em títulos pós-fixados. Assim, mantém-se a sensação de segurança da caderneta, mas com uma rentabilidade que realmente faz diferença no final do mês.

Qual a conclusão sobre o cenário atual?

Os dados deixam claro que a poupança hoje não figura entre as melhores opções para investidores – mesmo iniciantes, mesmo de perfil conservador. Em todos os cenários analisados, manter recursos parados na caderneta significa abrir mão de rendimento real e reduzir a capacidade do dinheiro de acompanhar o custo de vida.

A boa notícia é que, como mostram as estatísticas da ANBIMA e do Banco Central, o investidor brasileiro já parece perceber esse movimento e vem priorizando eficiência.

Revisar onde o dinheiro está alocado tornou-se essencial. A sensação de “simplicidade” da poupança hoje é facilmente substituída por alternativas igualmente seguras, práticas e muito mais rentáveis. Para a maior parte dos objetivos, inclusive a reserva de emergência e metas de curto prazo, opções como o Tesouro Selic ou o Fundo 24h da Rico oferecem a liquidez necessária com um retorno significativamente superior.

Portanto, ter autonomia financeira é entender que o dinheiro não precisa estar em um lugar menos eficiente apenas por familiaridade. O cenário atual convida o investidor a dar o próximo passo: sair da inércia da caderneta e permitir que o patrimônio trabalhe na mesma velocidade da economia.

Para acompanhar as oportunidades mais atualizadas dessa classe de ativos, te convidamos a conferir o nosso relatório Onde Investir em Renda Fixa, publicado mensalmente. O material reúne uma análise estratégica das melhores alternativas do momento, com opções que podem compor desde carteiras conservadoras até as mais arrojadas.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.