Por: Luíza Pinese (Economia XP), Rachel de Sá (estrategista de investimentos) e Rodolfo Margato (Economia XP)

- Após o fim de 2024 marcado por forte desvalorização, 2025 trouxe um cenário completamente distinto, com o real recuperando terreno em meio a um ambiente externo mais favorável.

- Ao longo do ano passado, o questionamento do papel dos EUA como referência institucional e o avanço do “xadrez tarifário global” reposicionaram o Brasil como beneficiário relativo dessa reorganização, atraindo fluxos estrangeiros.

- Neste ano, o cenário global tem sido favorável aos ativos brasileiros. Mesmo diante de renovadas fontes de incerteza geopolítica, a continuidade da rotação global e a percepção do Brasil como ‘vencedor líquido’ do atual choque do petróleo fizeram com que o real ganhasse força. A taxa de câmbio atingiu cerca de 5,00 reais por dólar, o menor patamar desde março de 2024.

- Olhando adiante, fatores domésticos tendem a ganhar importância como determinantes da taxa de câmbio, especialmente à medida que o calendário eleitoral se aproxima. Ainda assim, nossa projeção de 5,30 reais por dólar ao final do ano apresenta viés de baixa, sobretudo caso a dinâmica global favorável observada nos últimos meses se mantenha.

Emergindo de uma das piores performances entre moedas emergentes em 2024, para destaque positivo desde meados de 2025. De fato, o “vai e vem” do real tem sido um dos temas mais relevantes dos últimos anos para os mercados e para o dia a dia dos brasileiros.

Nesse contexto, tende a ganhar força a clássica pergunta: “mas, o que move o dólar?”. Mais precisamente, quais os fatores que explicam a movimentação da nossa taxa de câmbio?

Abaixo, detalhamos os principais elementos que explicam a variação do dólar, assim nossas expectativas para a taxa de câmbio adiante.

O que move o dólar?

Como veremos a seguir, uma série de variáveis tende a impactar o comportamento da taxa de câmbio.

A dinâmica por trás dessa oscilação pode ser simplificada por uma relação entre oferta e demanda, uma vez que a taxa de câmbio representa o valor de uma moeda (no nosso caso, do real) em relação a outra (quase sempre, o dólar). Ou seja, quanto mais gente querendo comprar real e vender dólar, mais o real se valoriza. E a recíproca é verdadeira.

Entretanto, é possível destacar algumas das principais variáveis que impactam essa dinâmica – conforme a seguir.

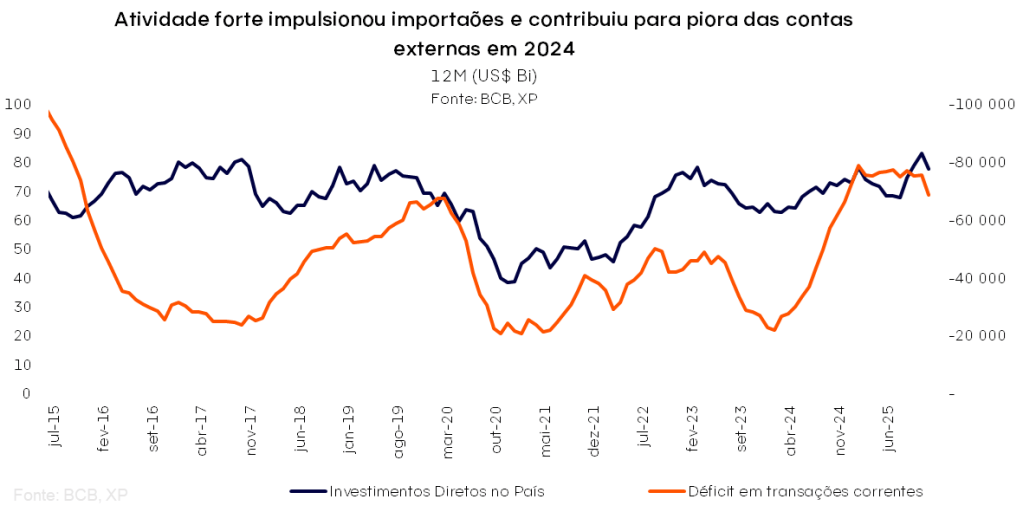

1. Saldo das contas externas

As contas externas mostram as transações entre um país e o resto do mundo, e são registradas no Balanço de Pagamentos, e tem relação direta com a taxa de câmbio.

Essa relação vem do fato de que parte relevante do fluxo de capital estrangeiro que entra no Brasil é fruto de transações comerciais. De maneira simplificada: conforme a quantidade de produtos que vendemos ao mundo aumenta, ou então o seu preço fica mais caro, maior tende a ser o fluxo de capital estrangeiro no Brasil, valorizando a nossa moeda.

Uma vez que o Brasil é um dos maiores países exportadores de commodities do mundo, com bens como alimentos e petróleo respondendo por cerca de 60% do total das nossas exportações, flutuações nos preços desses insumos básicos no mercado global tendem a impactar a nossa taxa de câmbio.

Por exemplo, uma valorização esperada ou efetiva nos preços globais de minério de ferro ou soja – produtos exportados pelo Brasil – tende a levar a uma valorização do real (ou seja, redução da nossa taxa de câmbio em relação ao dólar).

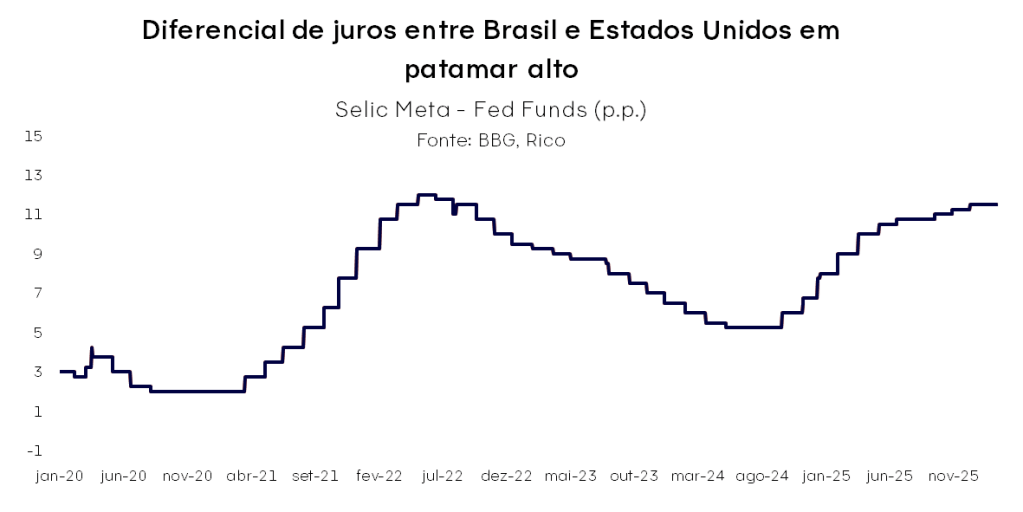

2. Diferencial de juros

A diferença entre o patamar de juros no Brasil e outras economias tende a influenciar o fluxo de moeda entrando e saindo do país. Isso ocorre pois o retorno relativo entre taxas de juros é um fator central na análise de investidores para alocação de capital.

Isso significa que taxa de juros mais altas tendem a atrair mais capital. Ou seja, quanto maior o diferencial de juros entre o Brasil e outras economias (como a americana), mais investimentos podemos atrair, aumentando o fluxo de dinheiro estrangeiro e, consequentemente, valorizando a nossa moeda.

Vale destacar, no entanto, que o nível dos juros é apenas um fator na análise de alocação de capital, que inclui inúmeros outros elementos para definir a relação entre risco e retorno de um ativo e seu papel em diferentes alocações de investimento.

Fatores como o nível de estabilidade e previsibilidade jurídica, além da percepção de risco político e fiscal são também essenciais para a atração (ou não) de fluxo de investimento estrangeiros – influenciando, também sua natureza (curto, médio, longo prazo – por ex.) e, portanto, seu efeito sobre a taxa de câmbio.

3. Cenário político e risco fiscal

Como vimos, a taxa de câmbio é uma variável macroeconômica. Ou seja, ela é consequência de uma série de movimentos na economia, como o fluxo comercial entre o Brasil e o resto do mundo, e a entrada de capital estrangeiro no país (fluxo), considerando o patamar dos juros.

Porém, ao mesmo tempo, moedas também são ativos financeiros. Portanto, elas também carregam a precificação de risco, assim como outros ativos negociados no mercado, como ações, títulos de renda fixa e fundos imobiliários.

E é aqui que entra a percepção de risco do país, que refletirá muito o cenário doméstico político, e principalmente o fiscal. De maneira simplificada, o risco fiscal constitui o risco adicional considerado por investidores para alocar capital no Brasil, além dos já tradicionais incluídos no cálculo de qualquer ativo financeiro. Esse risco será incorporado no cálculo independentemente do tipo de investimento em questão – títulos públicos, privados, ações ou mesmo a nossa moeda.

Quanto maior a incerteza em relação ao cenário político e das contas públicas do país, maior tende a ser o risco apreçado na moeda. Por exemplo, se houver a percepção de que o governo gastará além do possível para manter a inflação sob controle, o investimento inicial tende a perder grande parte do seu valor (real). Assim, maior a percepção de risco – e maiores os retornos exigidos por investidores, inclusive por meio da nossa moeda. Incertezas sobre questões como a estabilidade do arcabouço regulatório e legislativo também tendem a ter impacto similar em termos de percepção de risco.

Por isso, questões como dívida pública e regras fiscais, assim como incertezas político-eleitorais, influenciam bastante a cotação do dólar por aqui.

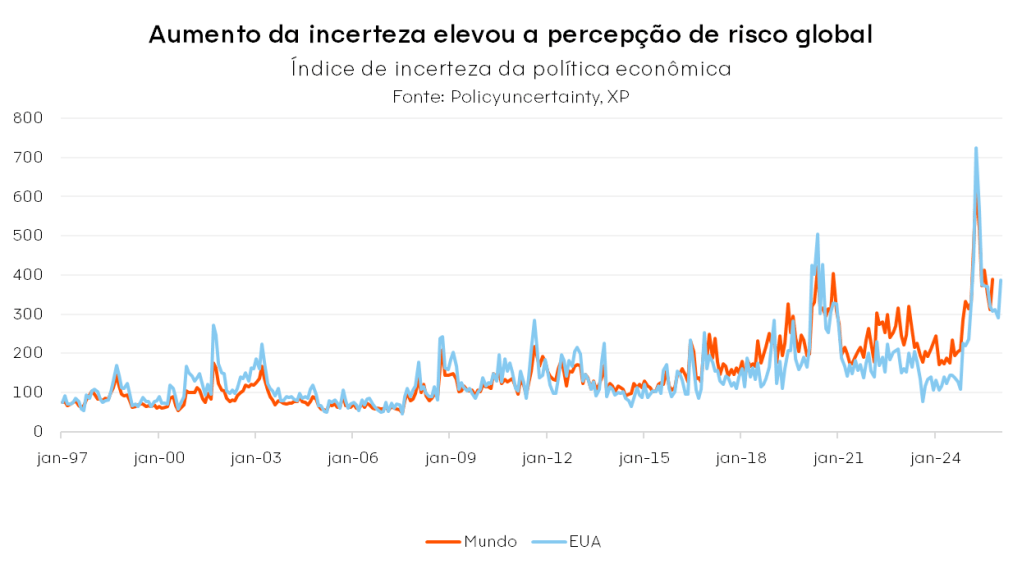

4. Cenário externo e aversão ao risco

Por fim, a percepção de risco global também afeta o movimento da nossa taxa de câmbio. Nesse caso, por conta de como os investidores percebem o risco relativo e global.

Quanto maior o sentimento de incerteza no cenário global, mais investidores tendem a ser atraídos para investimentos tidos como “portos seguros”, como o próprio dólar e títulos da dívida americana, na direção contrária de investimentos considerados mais arriscados – como em países emergentes.

Por esse motivo, momentos de incerteza generalizada como os causados por crises geopolíticas, pandemias ou tragédias naturais tendem a prejudicar moedas mais fracas e favorecer moedas fortes, especialmente o dólar americano.

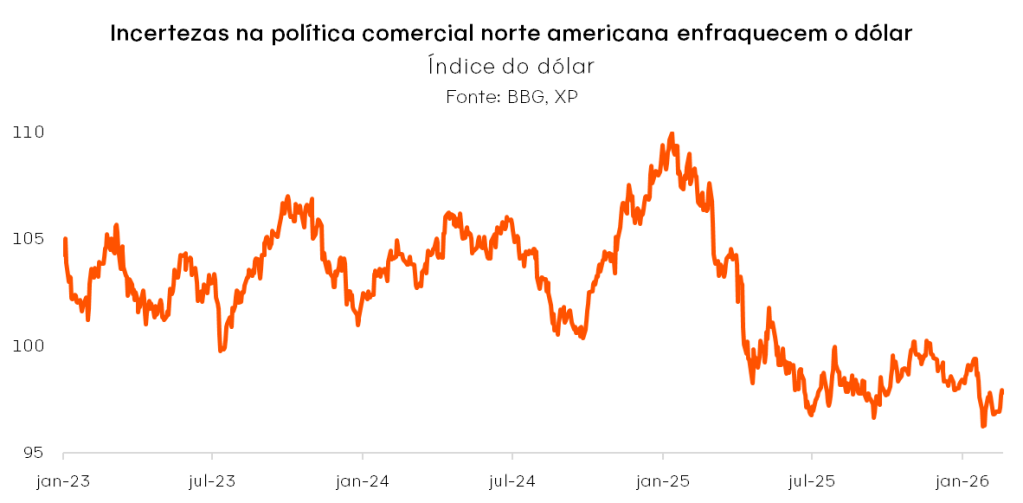

Essa relação entre o fortalecimento de ativos americanos e momentos de incerteza, no entanto, vem perdendo força – se tornando um dos principais motivos por trás desvalorização recente do dólar no mundo. Detalhamos esse tema adiante.

O Vai e Vem do dólar: a taxa de câmbio entre 2024 e 2025

A tempestade perfeita de 2024

Em 2024, a moeda brasileira se desvalorizou cerca de 25%, passando de R$/US$ 4,86 no final de 2023 para R$/US$ 6,18 no final de 2024, movimento explicado por razões internas e externas.

No cenário internacional, destacou-se a mudança de perspectiva para os cortes de juros nos Estados Unidos. Ao final de 2023, esperava-se que o Fed (Banco Central americano) reduzisse significativamente a taxa de juros no país, mas a inflação persistente e a economia ainda dinâmica limitaram o afrouxamento monetário – mantendo os juros em patamar historicamente alto. Diante dos juros altos, o dólar viveu um ano de fortalecimento, especialmente frente a moedas emergentes, como o real.

A vitória de Donald Trump também alimentou expectativas de um dólar mais forte. Com promessas de campanha associadas a maiores pressões inflacionárias (tarifas de importação, maiores restrições imigratórias, cortes de impostos), a vitória de Trump foi associada a um dólar forte. Afinal, a pressão sobre os preços limitaria o espaço para a continuidade de cortes de juros no país.

Do outro lado do mundo, a elevação dos juros no Japão contribuiu para o movimento de queda de moedas emergentes. Diante de uma verdadeira “virada de chave” do Banco Central do Japão e a elevação de juros no período, o desmonte de posições chamadas carry trade (grosso modo, operação que se baseia na compra de moedas com juros baixos para ganhos com divisas de juros maiores) ampliou a saída de capital de mercados emergentes, como o brasileiro.

Apesar da dinâmica externa, a deterioração fiscal foi a “cereja do bolo” para a forte queda do real observada ao fim de 2024. A percepção negativa de investidores sobre o equacionamento das contas públicas ganhou força em dezembro daquele ano, diante da frustração com o pacote de contenção de despesas apresentado pelo governo. O consequente aumento do risco fiscal contribuiu para levar o real para próximo de 6,30 por dólar.

Em resumo, fatores externos pressionaram o real em 2024, como observado em outras moedas emergentes, mas elementos domésticos foram centrais para que a moeda encerrasse o ano em forte depreciação.

A hora e a vez do BRL? Fatores por trás da valorização recente do real

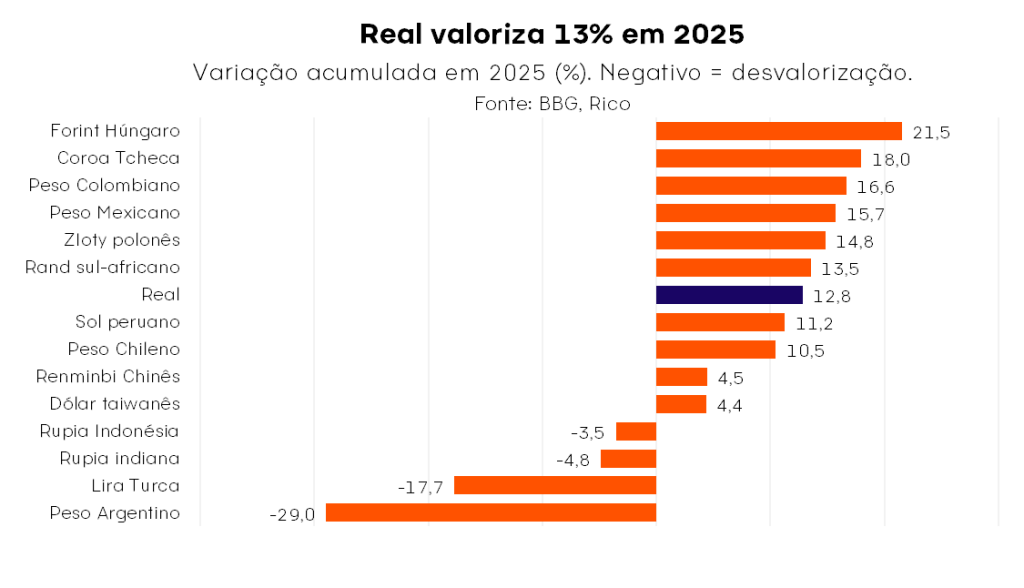

Após um final de 2024 marcado por forte desvalorização, o ano seguinte trouxe um cenário completamente diferente para o real. Ao longo de 2025, a divisa brasileira acumulou alta de 12,8%, saindo de R$ 6,2 por dólar ao final de 2024, para R$ 5,47 por dólar ao fim de dezembro.

Fatores globais determinaram a performance positiva do real em 2025. Diferentemente do que observamos no “pico de estresse cambial” do fim do de 2025 – causado principalmente por fatores domésticos, que reforçaram uma dinâmica relativa desfavorável a moedas emergentes – o movimento da nossa taxa de câmbio em 2025 se deu principalmente na esteira de fortes ventos globais.

O questionamento dos EUA como porto seguro global, a deterioração institucional e a política econômica errática de Donald Trump alimentaram a queda do dólar. Após a posse do presidente Donald Trump, expectativas de um dólar forte durante seu mandato logo deram lugar a uma verdadeira “queda livre” da moeda americana ao redor do mundo. O “vai e vem” de políticas econômicas de Trump, principalmente na seara tarifária, alimentou a incerteza sobre o futuro do comércio e da estrutura econômica mundiais, além de elevar a percepção de risco institucional sobre a maior economia do mundo. Nesse contexto, ganharam força rapidamentequestionamentos sobre a posição do dólar e ativos norte-americanos como porto seguros no mundo.

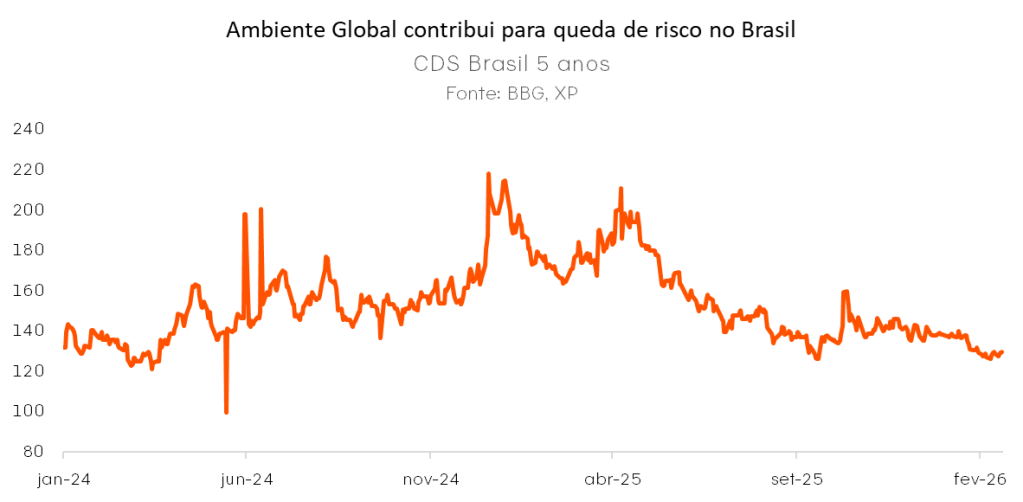

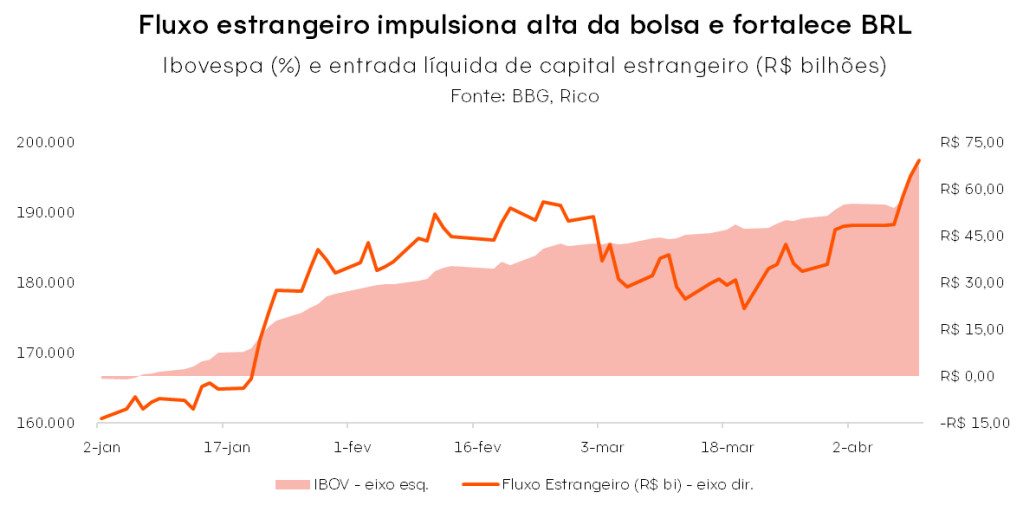

Nesse contexto, o Brasil passou a ser visto como um beneficiário relativo do “xadrez tarifário global”, atraindo parte do fluxo estrangeiro em busca de retornos além dos Estados Unidos – e fortalecendo nossa moeda. O aumento da aversão ao risco global também contribuiu para divergir a atenção de investidores do cenário doméstico fiscal, contribuindo para o arrefecimento da percepção de risco país.

A continuidade da rotação global, as renovadas fontes de incerteza geopolítica e a percepção do Brasil como beneficiário relativo desse contexto têm favorecido os ativos brasileiros. O ano de 2026 começou com aumento das tensões geopolíticas, passando pela ação militar na Venezuela, pelas discussões sobre a soberania da Groenlândia e culminando em um conflito de dimensão regional no Oriente Médio. Com os Estados Unidos no epicentro dessas incertezas, o dólar permaneceu historicamente fraco, apesar de alguma recuperação no período imediatamente posterior à eclosão do conflito envolvendo o Irã.

Na mesma direção, o movimento de rotação global seguiu intenso e ganhou contornos regionais, com destaque para a América Latina, vista como região exportadora de commodities e relativamente menos vulnerável, sob a ótica geopolítica e comercial, aos desdobramentos do conflito no Oriente Médio. Nesse contexto, o Brasil, por contar com um mercado financeiro líquido e desenvolvido, permaneceu como destino relevante de fluxos estrangeiros, movimento que contribuiu para o fortalecimento do real.

Para onde vai o dólar?

Como mencionado, o ambiente global tem se mostrado favorável aos ativos brasileiros em 2026, incluindo a taxa de câmbio. O real atingiu cerca de 5,00 reais por dólar, o menor patamar desde março de 2024. Na esteira da continuidade da rotação global e após o arrefecimento da apreciação do dólar observada no período imediatamente posterior à eclosão da crise no Oriente Médio, o movimento de valorização do real ganhou ainda mais força.

Olhando adiante, o Brasil deve seguir visto como “vencedor líquido” do atual choque do petróleo. O aumento das receitas de exportação, sobretudo de commodities energéticas, melhora os termos de troca e fortalece as contas externas. Esse efeito reforça a dinâmica positiva da rotação de fluxos globais em direção a mercados emergentes. A baixa exposição do Brasil à região em termos geopolíticos e comerciais também deve seguir favorecendo os ativos domésticos, assim como a menor percepção de risco fiscal associada aos ganhos de arrecadação decorrentes do petróleo mais caro.

Além disso, fatores domésticos tendem a ganhar importância como determinantes da taxa de câmbio, especialmente à medida que o calendário eleitoral se aproxima. Ainda assim, nossa projeção de 5,30 reais por dólar ao final do ano apresenta viés de baixa, sobretudo caso a dinâmica global favorável observada nos últimos meses se mantenha. Em outras palavras, vemos um real mais forte ao longo de 2026, caso o ambiente observado nos últimos meses se mantenha.

Conclusões

Como vimos, uma série de fatores de naturezas distintas influenciam os movimentos da taxa de câmbio — incluindo choques externos, incertezas domésticas e a deterioração dos fundamentos macroeconômicos.

A forte desvalorização do real ao longo de 2024, por exemplo, foi resultado tanto de eventos externos quanto domésticos. Esses incluíram expectativas sobre os juros nos Estados Unidos, a política monetária no Japão e incertezas político-fiscais no Brasil.

Já a valorização observada em 2025 deriva primordialmente de fatores globais. A política econômica errática de Donald Trump e o consequente questionamento sobre o papel do dólar e ativos americanos como portos seguros globais destaca-se como principal motor por trás da “queda livre” da moeda americana ano.

Olhando adiante, esperamos que o cenário doméstico volte a ganhar força como determinante da nossa taxa de câmbio, especialmente conforme nos aproximamos das eleições.

Como vimos, uma série de fatores de naturezas distintas influencia os movimentos da taxa de câmbio, incluindo choques externos, incertezas domésticas e condições dos fundamentos macroeconômicos. A forte desvalorização do real ao longo de 2024, por exemplo, refletiu a combinação de fatores externos e domésticos, como as expectativas para a política monetária nos Estados Unidos, as decisões do Banco do Japão e o aumento das incertezas político‑fiscais no Brasil.

Já a valorização observada ao longo de 2025 e 2026 decorre majoritariamente de fatores globais. A condução errática da política econômica por Donald Trump e o consequente questionamento sobre o papel do dólar e dos ativos americanos como principais portos seguros globais se destacam como o principal vetor por trás da expressiva depreciação da moeda americana no período.

Olhando adiante, fatores domésticos tendem a ganhar importância como determinantes da taxa de câmbio, especialmente à medida que o calendário eleitoral se aproxima. Ainda assim, nossa projeção de 5,30 reais por dólar ao final do ano apresenta viés de baixa, sobretudo caso a dinâmica global favorável observada nos últimos meses se mantenha.

Confira as sugestões dos nossos especialistas em nossa carteira mensal atualizada, disponível em nosso relatório “Onde Investir”.

Elaborado por:

Maria Giulia Soares, CNPI 10023

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.