Uma das decisões mais importantes ao financiar a compra de um imóvel é escolher a modalidade de amortização do financiamento. As duas principais opções disponíveis no mercado são a Tabela SAC (Sistema de Amortização Constante) e a Tabela Price (Sistema Francês de Amortização).

Qual delas é a mais adequada para o seu perfil? Como sempre, a resposta depende de uma análise cuidadosa dos prós e contras de cada sistema.

Entenda cada uma delas a seguir.

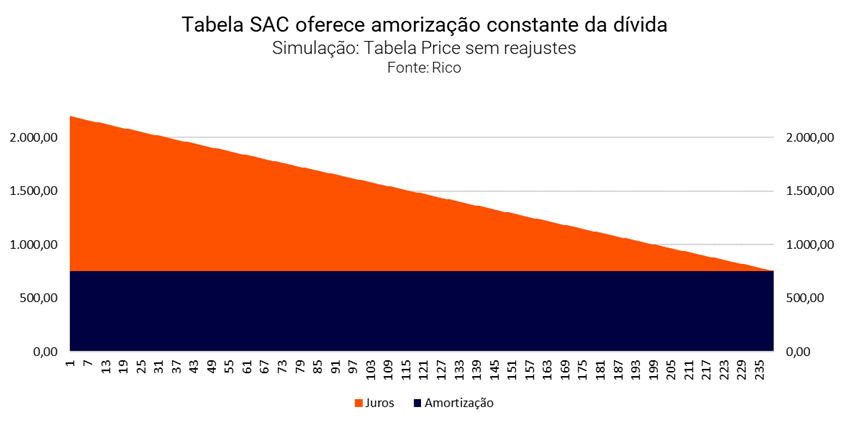

Tabela SAC: Redução Constante da Dívida

Na Tabela SAC, a amortização do saldo devedor ocorre de forma constante. Isso significa que, embora as parcelas comecem mais altas, elas diminuem ao longo do tempo.

Vamos a um exemplo prático: imagine que você financie um imóvel de R$ 200 mil em 20 anos, com 10% de entrada e juros de 10,11% ao ano.

| Valor do imóvel | R$ 200.000,00 |

| Entrada | R$ 20.000,00 |

| Taxa do financiamento (ao ano) | 10,11% |

| Prazo (meses) | 240 |

| Valor recebido | R$ 180.000,00 |

| Primeira parcela | R$ 2.200,00 |

| Última parcela | R$ 756,04 |

Na Tabela SAC, a primeira parcela seria em torno de R$ 2.200, com R$ 750,00 sendo destinados diretamente à amortização da dívida. A cada mês, a parcela de juros cai, enquanto o valor amortizado permanece constante, resultando em uma redução significativa da dívida ao longo do tempo.

| Parcela | Saldo Inicial | Juros | Saldo Atualizado | Amortização | Prestação | Saldo Devedor |

| 1 | 180.000,00 | 1.450,00 | 181.450,00 | 750 | 2.200,00 | 179.250,00 |

| 2 | 179.250,00 | 1.443,96 | 180.693,96 | 750 | 2.193,96 | 178.500,00 |

| 3 | 178.500,00 | 1.437,92 | 179.937,92 | 750 | 2.187,92 | 177.750,00 |

| 4 | 177.750,00 | 1.431,88 | 179.181,88 | 750 | 2.181,88 | 177.000,00 |

| 5 | 177.000,00 | 1.425,83 | 178.425,83 | 750 | 2.175,83 | 176.250,00 |

| … | … | … | … | … | … | … |

| 236 | 3.750,00 | 30,21 | 3.780,21 | 750 | 780,21 | 3.000,00 |

| 237 | 3.000,00 | 24,17 | 3.024,17 | 750 | 774,17 | 2.250,00 |

| 238 | 2.250,00 | 18,13 | 2.268,13 | 750 | 768,13 | 1.500,00 |

| 239 | 1.500,00 | 12,08 | 1.512,08 | 750 | 762,08 | 750 |

| 240 | 750 | 6,04 | 756,04 | 750 | 756,04 | 0 |

Essa característica faz com que a Tabela SAC seja uma opção mais econômica no longo prazo, pois você paga menos juros ao final do financiamento. Como consolidamos na tabela a seguir:

| Juros devidos: | R$ 174.725,01 |

| Valor financiado: | R$ 180.000,00 |

| Total devido | R$ 354.725,01 |

Assim, com a redução constante do saldo devedor, essa opção tende a trazer uma sensação de progresso e segurança, especialmente para quem deseja ver a dívida diminuindo de forma consistente.

No entanto, as parcelas iniciais são mais elevadas no modelo da Tabela SAC, o que pode ser desafiador para o orçamento de algumas famílias.

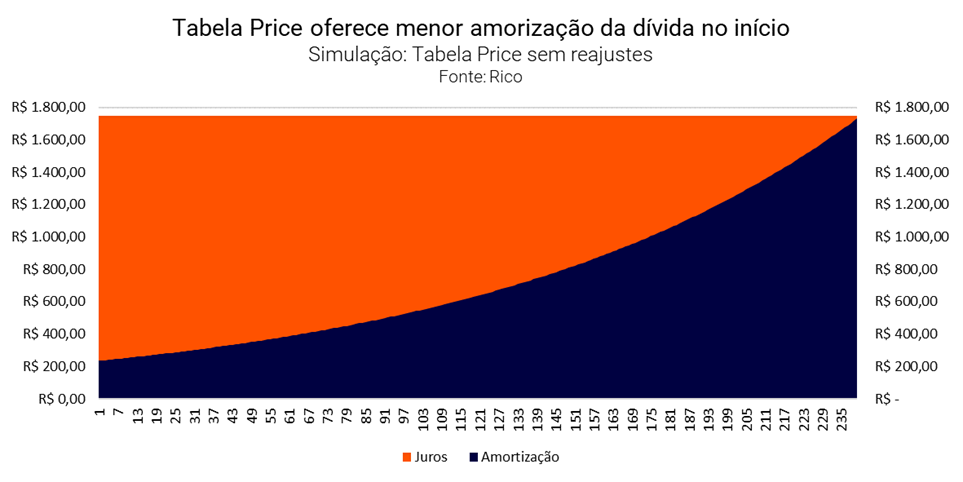

Tabela Price: Parcelas Fixas e Previsíveis

Já a Tabela Price oferece parcelas fixas ao longo de todo o financiamento, o que pode parecer mais confortável para quem prefere previsibilidade no orçamento.

Usando o mesmo exemplo de R$ 200 mil em 20 anos, as parcelas na Tabela Price ficariam em torno de R$ 1.700 – conforme ilustramos abaixo.

| Parcela | Saldo Inicial | Juros | Saldo Atualizado | Amortização | Prestação | Saldo devedor |

| 1 | 180.000,00 | 1450,46 | 181.450,46 | 247,38 | 1698,83 | 179.753,62 |

| 2 | 179.752,62 | 1448,46 | 181.201,09 | 249,37 | 1698,83 | 179.503,25 |

| 3 | 179.503,25 | 1446,46 | 180.949,71 | 251,38 | 1698,83 | 179.251,87 |

| 4 | 179.251,87 | 1444,43 | 180.696,30 | 253,41 | 1698,83 | 178.998,45 |

| 5 | 178.998,46 | 1442,39 | 180.44,85 | 255,45 | 1698,83 | 178.743,02 |

| … | … | … | … | … | … | … |

| 236 | 8.287,76 | 67,78 | 8.354,54 | 1.631,05 | 1698,83 | 6.656,70 |

| 237 | 6.656,70 | 54,65 | 6.710,34 | 1.644,20 | 1698,83 | 5.012,51 |

| 238 | 5.012,51 | 40,39 | 5.052,90 | 1.657,80 | 1698,83 | 3.355,06 |

| 239 | 3.355,06 | 27,04 | 3.382,00 | 1.670,80 | 1698,83 | 1.684,26 |

| 240 | 1684,26 | 13,57 | 1.697,84 | 1684,26 | 1698,83 | 0,00 |

No entanto, essa aparente estabilidade esconde um ponto crítico: como as parcelas são fixas, uma parte maior do pagamento inicial é destinada aos juros, o que faz com que o saldo devedor demore mais para ser amortizado.

Além disso, como os juros são calculados sobre o saldo devedor, que diminui mais lentamente, o total pago em juros ao longo do financiamento tende a ser maior (do que quando comparado à Tabela SAC).

Ilustramos isso nos gráficos e tabela a seguir.

| Juros devidos: | R$ 227.480,54 |

| Valor financiado: | R$ 180.000,00 |

| Total devido | R$ 407.480,54 |

Por fim, se houver cláusulas de reajuste, como a Taxa Referencial (TR) ou índices como o IGP-M, os aumentos podem anular as pequenas amortizações iniciais, aumentando ainda mais o saldo devedor, no lugar de reduzi-lo — risco que não pode ser ignorado no seu planejamento.

Qual Tabela Escolher?

A escolha entre a Tabela SAC e a Tabela Price deve considerar diversos fatores, incluindo a sua capacidade financeira atual e suas expectativas para o futuro.

Se você tem uma folga no orçamento e busca economizar no longo prazo, a Tabela SAC pode ser a escolha mais inteligente, pois garante uma redução mais rápida do saldo devedor.

Já a Tabela Price pode ser atrativa para quem precisa de parcelas iniciais mais baixas, desde que esteja ciente dos riscos associados aos reajustes e ao maior custo total em juros.

| Price | SAC | |

| Juros devidos: | R$ 227.480,54 | R$ 174.725,01 |

| Principal devido: | R$ 180.000,00 | R$ 180.000,00 |

| Total devido | R$ 407.480,54 | R$ 354.725,01 |

Independentemente da tabela escolhida, é importante lembrar que amortizações adicionais podem ajudar a reequilibrar as vantagens e desvantagens de cada sistema, além de reduzir o prazo total do financiamento.

Vale reforçar: Antes de tomar sua decisão, faça bem as contas! Além disso, considere também o sistema que melhor se encaixa em sua realidade de vida. Afinal, a decisão não é apenas financeira, mas também envolve seu conforto e segurança no longo prazo.

Baixe gratuitamente nossa planilha comparativa de alugar ou financiar um imóvel aqui.