O Comitê de Política Monetária do Banco Central (Copom) manteve a taxa básica de juros — a Selic — em 15,00% ao ano.

A decisão é motivada por um cenário de inflação ainda acima da meta de 3,0%, economia aquecida, riscos fiscais e ambiente global instável. Acreditamos que a Selic deve permanecer nesse nível até o início de 2026, quando os preços devem começar a mostrar sinais mais claros de desaceleração.

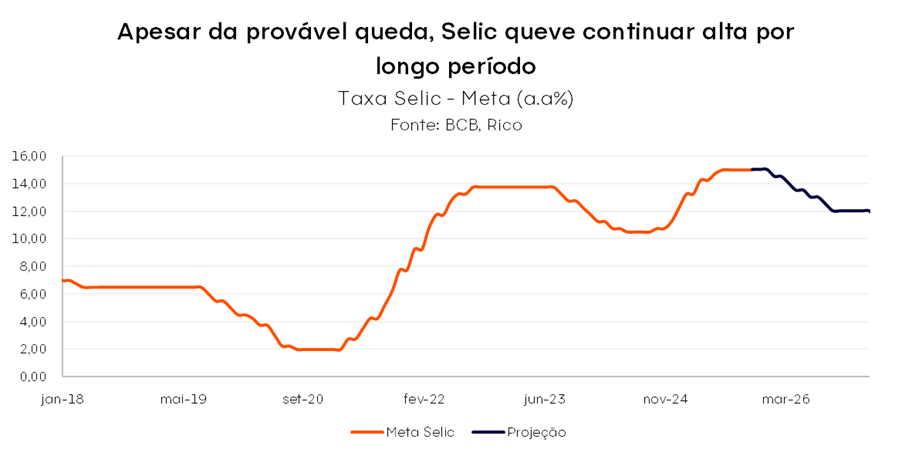

Nesse contexto, projetamos que o Banco Central só terá espaço para iniciar o ciclo de redução da Selic no primeiro trimestre de 2026, com possibilidade de queda até o patamar de 12,0% — ainda considerado um nível contracionista para a economia.

Vale lembrar: os Bancos Centrais utilizam a taxa de juros como instrumento de controle da inflação — elevando-a para conter a atividade econômica ou reduzindo-a para estimular o crescimento.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou o ambiente internacional ainda desafiador, principalmente diante de tensões político-comerciais alimentadas pela política tarifária dos Estados Unidos. Essa dinâmica reforçou a cautela exigida de países emergentes.

Tarifas: os dois lados da balança inflacionária

Por um lado, o aumento de tarifas tende a elevar a inflação nos Estados Unidos – uma vez que produtos importados ficam mais caros, e a regionalização da produção também tende a elevar os preços (por custos mais altos, especialmente de mão de obra).

Além disso, o “vai e vem” da política tarifária de Donald Trump também eleva o nível de incerteza no mundo, o que tende a prejudicar ativos em países emergentes, como a nossa moeda – que, mais desvalorizada, pressiona a inflação.

Por outro lado, a mesma incerteza pode impactar decisões de investimentos e consumo nos Estados Unidos, prejudicando o crescimento econômico não somente por lá, como também no mundo todo – o que, por sua vez, poderia reduzir o ritmo de crescimento global e, assim, a pressão sobre os preços.

Ou seja, a imprevisibilidade do impacto total das tarifas de Trump sobre a inflação (por lá e por aqui) mantém a “balança inflacionária do Copom” incerta.

Além disso, o Copom seguiu destacando a incerteza em torno do risco fiscal na maior economia do mundo. Diante de questionamentos sobre o papel do dólar e ativos americanos no mundo, a gestão das contas públicas e o endividamento nos Estados Unidos seguiram no radar de riscos no mundo. Afinal, com investidores “cobrando mais” para financiar a economia americana, juros no mundo todo são pressionados por tabela.

Economia doméstica com sinais de moderação

Aqui no Brasil, o Comitê destacou que a economia brasileira segue enfraquecendo gradualmente, conforme esperado. Afinal, o objetivo de uma política monetária contracionista é justamente enfraquecer a economia para reduzir a pressão sobre os preços.

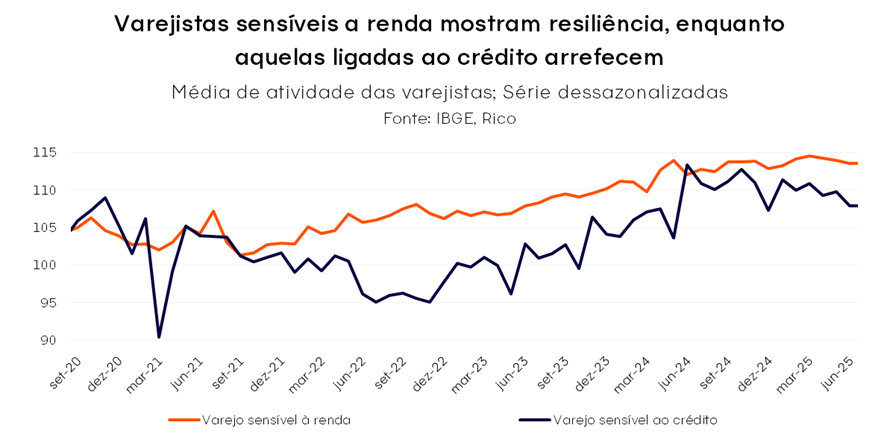

Um exemplo dessa desaceleração é a concessão de crédito para empresas e pessoas físicas, que começou a enfraquecer nos últimos meses, impactando setores mais sensíveis ao crédito, como construção civil, indústria manufatureira e comércio de bens como imóveis, veículos e eletroeletrônicos.

Além disso, as expectativas para a inflação no futuro se aproximaram da meta do Banco Central em comparação com o observado nos últimos meses — esse movimento, se mantido, ajuda no controle da inflação.

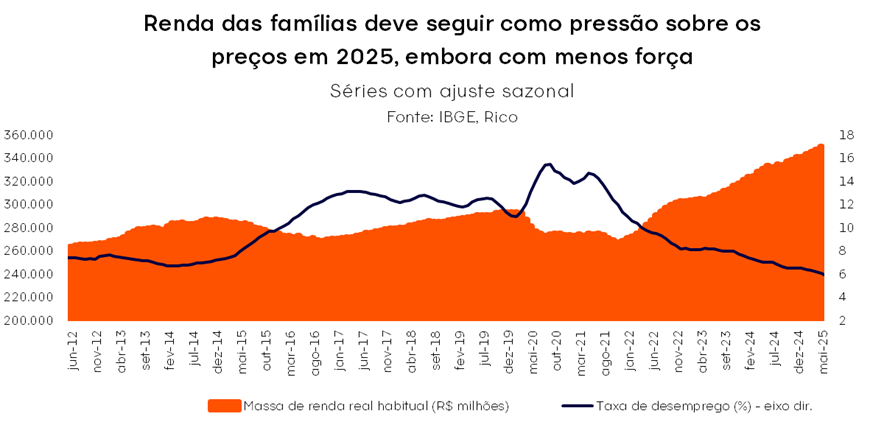

Por outro lado, a resiliência do mercado de trabalho segue como fonte de pressão sobre os preços. Diante de uma taxa de desemprego que segue historicamente baixa, o rendimento médio do trabalho continua a subir acima da inflação.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

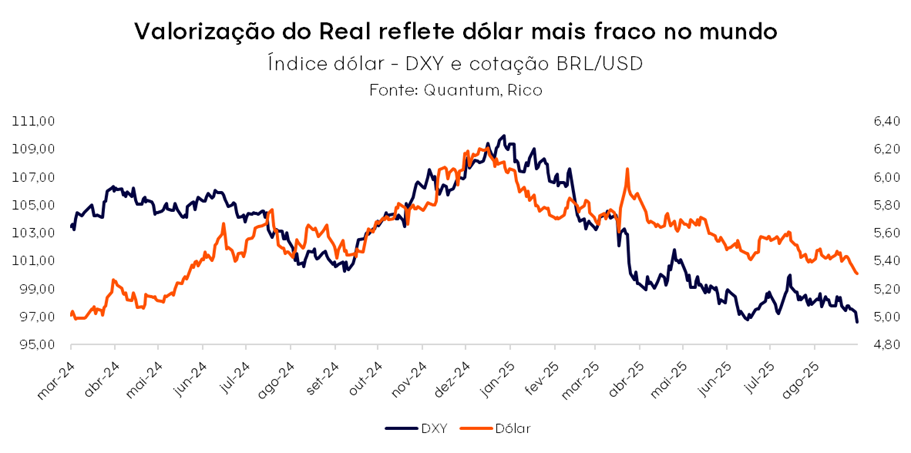

Ademais, apesar de as expectativas sobre a inflação no futuro terem melhorado, elas permanecem distantes da meta de 3,0%. Além disso, a contribuição de um dólar mais fraco ao longo desse ano tende a enfraquecer gradualmente, uma vez que não vemos muito mais espaço para a apreciação do real.

Dessa forma, apesar de sinais iniciais de enfraquecimento da economia, o mercado de trabalho aquecido, as expectativas de inflação ainda desancoradas, além de um cenário externo com incertezas ainda altas seguem exigindo a manutenção de uma política monetária restritiva por período prolongado.

O risco fiscal não foi esquecido

O comunicado que acompanhou a decisão também manteve o tom duro sobre o risco fiscal. O Comitê seguiu destacando o contexto das contas públicas, que continua prejudicando a percepção de risco de investidores em relação aos ativos financeiros brasileiros — como títulos de renda fixa, nossa moeda e ações — além das expectativas sobre a inflação no futuro.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A lógica é simples: se empresas e consumidores acreditam que os preços continuarão subindo, eles antecipam aumentos agora, o que acelera o processo inflacionário. Esse comportamento afeta salários, contratos e decisões de investimento — e pode tornar a inflação mais difícil de combater no futuro.

Deste modo, apesar da forte valorização do Real observada no ano, a percepção de risco país segue fator central para o controle de preços adiante. Vale destacar que entendemos que a dinâmica da nossa moeda no ano reflete muito mais o enfraquecimento do dólar no mundo, do que uma melhora na percepção de risco em relação ao Brasil.

A decisão e o que esperar

Diante de todos esses fatores, o Copom optou por manter a Selic no patamar de 15,00% ao ano.

Acreditamos que o Banco Central deverá manter a taxa nesse nível até o primeiro trimestre de 2026 — quando os dados deverão abrir espaço para uma redução gradual dos juros até cerca de 12,0% ao ano. Ou seja, apesar do alívio relativo, os juros seguirão em patamar contracionista por um longo período.

Nesse patamar, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e a pressão sobre os preços.

Como vou sentir o efeito da decisão dos juros no dia a dia?

Para o dia a dia do brasileiro, pouca coisa muda com a manutenção da Selic para 15,00%, especialmente no curto prazo.

Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve seguir ganhando força nos próximos meses – como já vemos em algumas modalidades de crédito.

Renda fixa segue atrativa

Com a Selic em 15%, o cenário continua atrativo para a renda fixa:

- Pós-fixados oferecem retorno elevado com segurança.

- Títulos IPCA+ combinam proteção contra inflação e rendimento real.

- Prefixados devem ser tratados com cautela: o cenário ainda é de instabilidade, então recomendamos prazos curtos e emissores sólidos.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Embora o patamar elevado da taxa de juros seja um sinal importante para que os investidores mantenham cautela com ativos de risco, a perspectiva de um provável ciclo de queda da Selic adiante tende a ser um fator positivo para a renda variável. Isso porque investidores costumam antecipar movimentos, incluindo cortes de juros – o que pode impulsionar o mercado acionário.

Além disso, outros fatores — como o patamar de preços atuais (valuation) e a seletividade na escolha dos ativos — continuam sendo determinantes para o investimento em ações.

Assim, nossa recomendação para a renda variável brasileira é manter um portfólio equilibrado, destacando:

- Empresas cíclicas de alta qualidade, para se beneficiar de um potencial ciclo de quedas dos juros adiante; e, ao mesmo tempo,

- Ações de empresas resilientes, que atuam em setores menos sensíveis ao ciclo de juros — como energia, saneamento e financeiro — e que apresentam boa geração de caixa e baixo nível de endividamento. Essas ações ajudam a equilibrar o portfólio e costumam reagir bem mesmo em cenários incertos.

Recomendações completas

Confira todas as nossas recomendações, de acordo com seu perfil de investidor, no Onde Investir da Rico.

Abaixo, os destaques para o momento:

- Pós-fixados: ótima remuneração com liquidez

- IPCA+: proteção contra a persistência inflacionária

- Prefixados curtos: cautela e seletividade

- Ações: equilíbrio entre ciclicidade e resiliência, com qualidade e visão de longo prazo

- Internacional: diversificação e proteção em tempos de incerteza no Brasil e no mundo.