- Morango do Amor: Surgiu nas festas juninas e ganhou versões gourmet nas redes sociais, com caldas, chocolates e confeitos variados.

- O boom nas vendas: Pequenos empreendedores e confeitarias registraram aumento expressivo no faturamento ao incluir o doce no cardápio.

- Mais que moda: Além de encantar visualmente, virou símbolo de oportunidade rápida para quem soube aproveitar a tendência.

A sobremesa Morango do Amor viralizou no Brasil em 2025 e provou ser muito mais que uma moda passageira. Essa fusão de morango, brigadeiro e caramelo ganhou destaque nas redes sociais e apresentou impacto mensurável na economia. Na Ceagesp de São Paulo, por exemplo, o preço do morango subiu de cerca de R$ 23,00 (o kg) para R$ 48,07 em menos de um mês – uma alta de 107%.

Esse fenômeno evidencia como uma tendência online pode se transformar em oportunidade prática de aprendizado para empreendedores iniciantes. Além disso, demonstra que eventos virais podem gerar renda extra significativa para pequenos produtores e comerciantes, especialmente quando há planejamento e gestão adequados.

Neste texto, apresentamos conceitos financeiros que podem ajudar a transformar um pequeno negócio em uma fonte de lucro consistente. Exploramos analogias e exemplos práticos baseados no caso do Morango do Amor.

Confira a seguir como aplicar essas estratégias de maneira eficiente em busca de resultados concretos e sustentáveis.

O Empreendedorismo no Brasil em números

O empreendedorismo segue em alta no Brasil. Segundo o Sebrae, mais de 2,21 milhões de pequenos negócios foram abertos entre janeiro e maio de 2025 — um crescimento de 24,9% em relação ao mesmo período de 2024. O setor de serviços lidera esse avanço, incluindo atividades como a produção e venda de doces artesanais, caso do “Morango do Amor”.

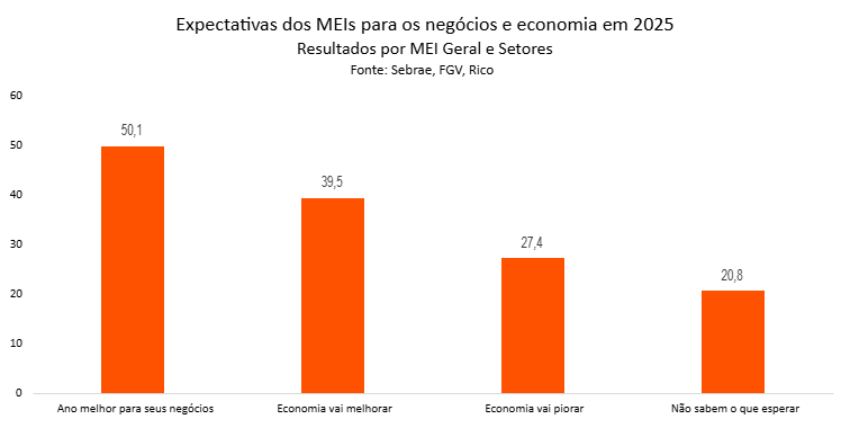

A expectativa para 2025 entre os MEIs é marcada por otimismo cauteloso. Segundo pesquisa realizada pelo Sebrae em parceria com a FGV, uma parcela significativa dos microempreendedores acredita que este será um ano melhor para seus negócios, mesmo diante de um cenário macroeconômico ainda incerto.

No entanto, quando a análise considera o Brasil como um todo, o otimismo diminui. Conforme pode observar no gráfico a seguir, uma parte menor dos empreendedores acredita que a economia vai melhorar em 2025, enquanto outros esperam piora ou não sabem o que esperar.

Como contamos aqui em detalhes, nossa equipe de análise acredita que a segunda metade desse ano será marcada por uma desaceleração gradual da economia – diante de um mercado de trabalho ainda aquecido e salários em alta, de um lado, e dos efeitos dos juros altos no consumo e nos investimentos produtivos, do outro.

Independentemente de projeções adiante, entretanto, a educação financeira deve ser vista como um diferencial estratégico: empreendedores que dominam conceitos básicos de cenário econômico e gestão têm mais chances de manter suas empresas ativas e lucrativas.

Confira a seguir como o Morango do Amor pode ensinar fundamentos de gestão financeira que ajudam a superar essas barreiras.

Custos Fixos: A estrutura da sua cozinha

Usando o exemplo da produção de morangos do amor, custos fixos são as despesas que permanecem praticamente iguais, independentemente da quantidade de doces produzidos. Eles representam a base da operação, como o espaço físico e os equipamentos da cozinha. Exemplos incluem aluguel do ponto, contas de luz e internet, salários fixos, manutenção do espaço e até mensalidades de plataformas de venda (caso existam).

Isso significa que, mesmo que a produção diminua, esses custos continuam existindo todos os meses. Se uma loja ou cozinha estiver alugada, o valor do aluguel será o mesmo, seja em um mês de vendas altas ou baixas. O mesmo ocorre com a conta mínima de luz, a internet ou o salário de um funcionário contratado. Dessa forma, esses gastos não variam conforme o volume de produção.

Seguindo a analogia da produção de alimentos, os custos fixos são como o tamanho do forno e o aluguel da padaria – estarão presentes, seja para assar um bolo ou uma dúzia.

Portanto, compreender bem quais são e quanto somam os custos fixos é essencial para o planejamento financeiro. Eles indicam o valor mínimo de faturamento necessário apenas para “não ficar no prejuízo”. Assim, mesmo em períodos de menor movimento, é possível mensurar com clareza o impacto dessas despesas e tomar decisões mais estratégicas sobre preços e produção.

Custos Variáveis: Os morangos que vão e vêm

Os custos variáveis mudam conforme o volume de vendas. São como os próprios morangos frescos: só é necessário comprar mais se houver mais doces para fazer.

Consequentemente, quanto maior a produção do “Morango do Amor”, maiores serão esses custos, que incluem ingredientes como morangos, chocolate, leite em pó e açúcar; embalagens individuais; energia e gás para o preparo; além de comissões e taxas de cartão – que tendem a crescer com cada transação.

Na prática, é simples perceber o impacto: quanto mais doces produzidos, mais morangos precisam ser adquiridos, o que aumenta o custo total. Durante a febre do “Morango do Amor”, muitos empreendedores sentiram isso no bolso quando o preço do morango subiu e elevou o valor de cada unidade produzida.

É como fazer bolos: quanto mais encomendas, mais farinha, ovos e outros ingredientes serão necessários. Portanto, entender essa dinâmica é essencial para precificar corretamente.

Custos variáveis compõem o custo direto de cada produto, enquanto os fixos já estão definidos antes mesmo da venda. Negócios com predominância de custos variáveis, como um bolo feito sob encomenda, tendem a ser mais flexíveis, pois podem aumentar a produção conforme a demanda. No entanto, empreendimentos com custos fixos elevados, como grandes fábricas, têm mais dificuldade de ajustar rapidamente a produção sem elevar gastos.

Em resumo, reconhecer a proporção entre os custos fixos e variáveis é parte da receita para manter um negócio adaptável e saudável financeiramente.

O sabor do lucro: Calculando sua margem

Depois de mapear todos os custos, fixos e variáveis, é o momento de adicionar o “sabor extra”: garantir que cada venda realmente gere lucro. Essa é a função da margem de lucro.

Pense assim: se um “Morango do Amor” é vendido por R$12,00 e os ingredientes e taxas daquele doce custaram R$4,00, sobra R$8,00. Esse valor é chamado de margem de contribuição por unidade — a parte que ajuda a pagar os custos fixos e, depois, virar lucro.

Confira o cálculo a seguir para entender como chegamos a esses valores:

- Primeiro, some todos os custos variáveis para fazer um doce (ingredientes, embalagem, etc.) — no exemplo, R$4,00.

- Em seguida, subtraia esse valor do preço de venda (R$12,00).

- O que restar (R$8,00) é o valor que contribui para pagar aluguel, internet, salário, entre outros.

Margem percentual:

Para cada R$100 vendidos do “Morango do Amor”, cerca de R$66,67 seriam lucro bruto, ou seja, depois de pagar os custos variáveis.

Para uma visão clara e resumida desses cálculos, conforme analisa a tabela a seguir:

| Item | Valor | % do Preço de Venda |

| Preço de venda por unidade | R$12,00 | 100% |

| Custos fixos | R$ 4,00 | 33,33% |

| Margem de contribuição | R$ 8,00 | 66,67% |

Analogamente, se assar um bolo custa R$10 em ingredientes e o preço de venda é R$40, a margem é R$30 — o ganho extra que torna o esforço válido. Uma margem de lucro saudável significa que sobra um valor considerável para o negócio crescer.

Além de mostrar o ganho por unidade, a margem ajuda a definir preços. Se ela estiver muito baixa, pode ser necessário aumentar o preço ou reduzir custos variáveis. Em mercados com tendências rápidas como a do “Morango do Amor”, lucrar bem por produto é fundamental para reagir às oportunidades e até formar uma reserva financeira em momentos de pico.

Ponto de Equilíbrio: Quando o jogo fica doce

Com os custos já identificados e a margem de lucro definida, chega o momento de descobrir o Ponto de Equilíbrio, ou seja, quantos doces precisam ser vendidos para cobrir todas as despesas, sem gerar nem lucro nem prejuízo. Imagine um jogo com placar zerado: o objetivo é simplesmente empatar, ou seja, pagar todas as contas.

Na prática, o ponto de equilíbrio ocorre quando o faturamento total é suficiente para cobrir os custos fixos e variáveis. A fórmula é simples: divida os custos fixos totais pela margem de contribuição por unidade (valor que sobra por doce, como vimos anteriormente). O resultado mostra quantas unidades devem ser vendidas para atingir o famoso “zero a zero”, conforme abaixo:

Por exemplo, se os custos fixos mensais somam R$1.400,00 e cada “Morango do Amor” deixa uma margem de R$ 8,00, são necessárias cerca de 175 unidades vendidas para cobrir todas as despesas:

Em valores, multiplicando as unidades pelo preço de venda (R$ 175,00 x R$12,00), o faturamento necessário para o ponto de equilíbrio é de aproximadamente R$2.100,00.

Saber o ponto de equilíbrio funciona como um painel de controle: indica se o negócio está gerando lucro ou operando no vermelho. Caso o número de vendas esteja distante desse patamar, é um alerta para agir, seja cortando custos (como negociar aluguel ou buscar fornecedores mais baratos), seja ajustando o preço dos doces.

Consequentemente, o objetivo é sempre reduzir o ponto de equilíbrio para começar a lucrar o quanto antes.

Além disso, compreender como os custos fixos, variáveis e a margem de contribuição impactam esse ponto fecha o ciclo financeiro do negócio. Um aumento nos custos eleva o ponto de equilíbrio, enquanto aumentar a margem ou vender mais faz com que o lucro chegue mais rápido. Portanto, planejar ações para diminuir esse ponto é garantir que os “Morangos do Amor” comecem a render frutos verdadeiros de maneira mais ágil e sustentável.

Separe a renda pessoal do dinheiro da empresa

Um erro comum entre quem está começando é misturar as finanças pessoais com o dinheiro do negócio. Isso gera confusão e dificulta a gestão financeira. Imagine tentar assar dois bolos diferentes na mesma forma: os sabores se misturam e fica difícil identificar qual receita foi usada.

Com as finanças, ocorre o mesmo: usar a mesma conta para despesas pessoais e da empresa dificulta saber se o negócio está dando lucro ou se o que foi gasto veio do próprio salário.

Portanto, é fundamental abrir uma conta bancária exclusiva para o negócio. Todas as receitas e despesas devem ser registradas ali, garantindo clareza sobre o que realmente entrou e saiu do caixa da empresa.

Além disso, deve-se definir um valor fixo de pró-labore, ou seja, um salário para o empreendedor receber mensalmente. Dessa forma, a remuneração acontece sem comprometer o fluxo de caixa do negócio.

Também é importante anotar rigorosamente todas as vendas e gastos do dia a dia. Pode-se usar uma planilha simples ou aplicativos gratuitos de gestão financeira, que funcionam como um mapa para acompanhar o destino do dinheiro e facilitar a tomada de decisões.

Assim, ao manter as contas separadas, é possível ter uma visão clara do lucro real da empresa e do quanto já foi destinado ao pró-labore. Isso auxilia no planejamento de investimentos futuros ou na necessidade de cortes de custos.

Seguir essa recomendação é cuidar do “pulso” do negócio com disciplina: registrar tudo, entender o que sobra para a remuneração pessoal e manter o restante do dinheiro girando na empresa para promover o crescimento.

Lições do Morango do Amor para seu negócio

A febre do Morango do Amor demonstrou que o sucesso pode surgir de onde menos se espera, porém é fundamental manter os pés no chão para aproveitar ao máximo a oportunidade. A principal lição é agir de forma rápida: quem adaptou o cardápio e aproveitou o momento garantiu visibilidade e faturamento extra.

Isso vale para qualquer tendência: estar preparado para surfar a onda certa pode transformar um item sazonal em uma oportunidade sólida.

No entanto, não basta apenas vender muito; o planejamento é indispensável. É essencial montar uma reserva de emergência, o equivalente a 3 a 6 meses de despesas mensais. Esse fundo funciona como um colchão financeiro, ajudando a enfrentar imprevistos, como falhas de estoque ou mudanças repentinas no mercado, sem comprometer a saúde do negócio.

Reserva de emergência, onde investir?

- Tesouro Selic: Título público federal de renda fixa emitido pelo governo e disponibilizado através do Tesouro Direto. Ele tem rentabilidade pós-fixada que acompanha a variação da principal taxa do mercado financeiro: a Selic. Preferencialmente do vencimento mais curto disponível. A venda deste ativo pode ser feita a qualquer momento, pois o próprio governo faz a recompra. E a liquidação se dá em D+1, isto é, em um dia útil o dinheiro estará na sua conta.

- Trend Cash Fic Firf Simples: Fundo de investimento, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa pós-fixada emitidos pelo governo (títulos públicos federais). Ele apresenta de contar com o resgate em D+0, ou seja, no mesmo dia, desde que solicitado o resgate até as 14:30 do mesmo dia.

- Trend DI FIC FIRF Simples: Fundo de investimento disponível para novos clientes da Rico, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa emitidos pelo governo (títulos públicos federais). Portanto, se você quer ter uma reserva com rentabilidade em linha com o CDI, essa pode ser uma opção, além de contar com o resgate em D+1 e taxa zero de administração. Aplicação inicial: R$ 100,00.

Com essa proteção financeira, evita-se o endividamento caro e conquista-se tranquilidade para investir com inteligência.

Em resumo, o case do Morango do Amor ensina que a oportunidade é apenas o ponto de partida. A receita completa inclui controle de custos, fluxo de caixa eficiente, margem calculada e disciplina financeira. Colocar essas dicas em prática certamente ajudará a transformar aquele pequeno negócio em uma fonte sustentável de sucesso saboroso.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.