Quando chega o Dia das Crianças, é aquele momento mágico em que nossos filhos, sobrinhos e netos começam a fazer seus pedidos de presentes com um brilho nos olhos. Com base na minha experiência materna, uma coisa eu aprendi: antes de sair correndo para comprar o que eles querem na primeira vez que pedem, é fundamental fazer uma pausa e refletir. Essa espera não é só sobre economia de dinheiro, mas sobre ensinar paciência, valor e responsabilidade. Quando a criança aprende a esperar e entender o real significado de suas conquistas, ela desenvolve habilidades essenciais para a vida adulta.

E se você, assim como eu, quer que seus pequenos cresçam sabendo lidar bem com o dinheiro, vale a pena seguir nesta leitura e descobrir os melhores presentes que podem contribuir para o sucesso financeiro deles. Vamos juntos transformar o Dia das Crianças em uma oportunidade de aprendizado valiosa e divertida!

Paciência é uma virtude que vale ouro

Os filhos precisam aprender que não podem ter tudo na hora que querem, e isso não é maldade nossa, é uma lição poderosa. Se ganharem tudo fácil, começam a acreditar que têm direito a tudo, sem esforço. Isso, lá na frente, afeta como eles vão encarar os próprios sonhos e a vida como um todo. Uma estratégia simples, mas eficaz, é dar tempo para que a criança amadureça o pedido. Assim, você exercita a paciência deles, uma habilidade fundamental para o futuro.

O famoso “Teste do Marshmallow” é um ótimo exemplo de como a paciência pode ser um fator decisivo para o sucesso. No experimento, crianças eram desafiadas a não comer um marshmallow de imediato para ganhar dois depois. Aqueles que conseguiam esperar apresentavam, mais tarde na vida, maior capacidade de autocontrole e sucesso. Então, por que não usar essas pequenas oportunidades para ensinar esse valioso aprendizado desde cedo?

Assim como a espera pelo marshmallow ensina sobre autocontrole, a educação financeira pode ser uma excelente forma de cultivar essa habilidade de maneira lúdica. Que tal aproveitar esse Dia das Crianças para começar e trazer esse assunto para os pequenos?

Educação financeira também pode ser divertida

Você pode estar pensando: “Ah, mas educação financeira é um assunto tão sério, como eu vou ensinar isso para meu filho de forma leve?” A resposta é simples: com criatividade e diversão. Não é porque o tema é importante que precisamos ser duros ao falar dele com as crianças. Vamos juntos explorar algumas ideias de presentes que, além de divertidos, vão plantar sementes valiosas para o futuro financeiro dos seus filhos.

1. Livros e revistas sobre educação financeira

Um bom livro é sempre um presente enriquecedor, e existem muitas opções voltadas para o público infantil que tratam de dinheiro de forma lúdica. Além de estimular a imaginação, os livros ajudam a criança a entender, desde cedo, conceitos importantes sobre como lidar com o dinheiro. Escolher uma história divertida e que esteja de acordo com a faixa etária deles pode ser a porta de entrada para a educação financeira.

2. Jogos de tabuleiro sobre dinheiro

Crianças aprendem muito enquanto se divertem. Que tal transformar uma tarde de jogos em uma verdadeira aula de finanças? Jogos como o Banco Imobiliário são ótimos para ensinar a importância de planejar, investir e poupar. O legal dos jogos de tabuleiro é que eles criam um ambiente descontraído, em que as crianças absorvem conceitos importantes sem nem perceber.

3. Mesada educativa

Implementar uma mesada pode ser uma das formas mais práticas de ensinar educação financeira para crianças. A ideia é simples: você dá uma quantia fixa regularmente, orientando seu filho sobre como poupar, gastar e até investir. A mesada é uma ferramenta poderosa para que eles aprendam, na prática, a importância do planejamento. Comece com um valor adequado à idade e vá aumentando à medida que ele ganha responsabilidade. Além disso, estabeleça metas financeiras, celebrando as conquistas para incentivar ainda mais.

4. Cofrinho ou conta digital

Nos primeiros anos, o bom e velho cofrinho ainda é uma das melhores maneiras de ensinar a importância de guardar dinheiro. E, se for transparente, melhor ainda! A criança visualiza suas economias crescendo, o que dá um estímulo a mais para continuar poupando. Conforme vão crescendo, você pode abrir uma conta digital voltada para jovens, onde eles podem monitorar e até começar a investir pequenas quantias, sempre com a supervisão dos pais.

5. Investimentos para o futuro

Esse é o presente que pode trazer os melhores frutos lá na frente. Além de ensinar seu filho a poupar, você pode começar a introduzi-lo no mundo dos investimentos. A ideia é simples: mostre que o dinheiro pode “trabalhar” por ele. Inicie com conceitos básicos e, gradualmente, apresente tópicos mais complexos, como investimentos de longo prazo. A grande vantagem é que as crianças têm o tempo ao seu favor, o que facilita a compreensão da importância de manter o dinheiro aplicado por períodos mais longos para obter melhores resultados.

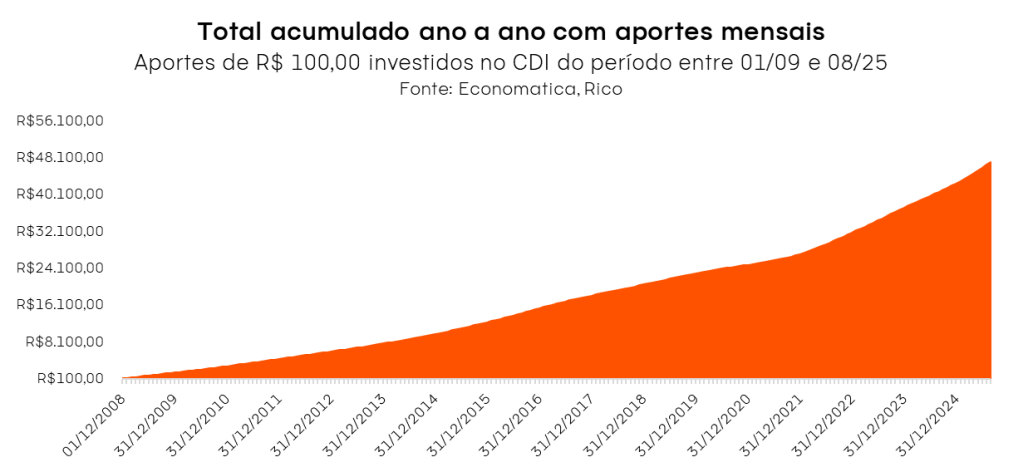

Por exemplo, se seu filho(a) tem o sonho de ir para a Disney em Orlando, imagine o seguinte cenário: se você, pai ou mãe, tivesse começado a investir R$ 100 por mês desde 2009, antes mesmo do nascimento da criança, rendendo o CDI (taxa que é referência para os investimentos e o Tesouro Selic acompanha essa rentabilidade), hoje teria acumulado R$ 46.997,33 sem considerar imposto de renda.

Considerando os custos aproximados da viagem, conforme ilustra a tabela abaixo, o valor do investimento seria suficiente para realizar o sonho de viagem em família agora. Isso mostra como o tempo e os juros compostos são grandes aliados na construção de sonhos: quanto mais cedo você começar, maior será o crescimento do seu dinheiro!

| Custos | Para 3 pessoas e 7 dias de viagem |

| Passaporte (R$ 257,25) | R$ 771,75 |

| Visto americano (U$ 185) | R$ 3.108,00 |

| Passagem (ida e volta) | R$ 13.500,00 |

| Hospedagem (U$ 190/noite) | R$ 7.476,00 |

| Ingressos Disney (4-Park Magic) | R$ 8.383,20 |

| Alimentação (US$ 50,00/dia) | R$ 5.880,00 |

| Souvenirs (US$ 50,00/dia) | R$ 5.880,00 |

| Total | R$ 44.998,95 |

Simulação considerando a cotação do dólar a R$5,60.

Como investir hoje para viajar com seu filho em 2040

Agora, imagine este cenário: seu filho acabou de nascer e você quer garantir um futuro tranquilo para ele quando completar 15 anos, em 2040. É possível começar a investir desde já para alcançar esse objetivo!

Para acumular o valor total de R$ 44.998,95, considerando os custos atuais da viagem, analisamos o investimento no Tesouro IPCA + 2040. Optamos por simular apenas a parte pré-fixada do título, já que os custos provavelmente serão ajustados conforme a inflação. Assim, será necessário investir mensalmente R$ 137,91 a partir de agora (outubro de 2025). Com esse planejamento, até 2040, a família poderá contar com um ganho real (acima da inflação) para realizar a tão sonhada viagem em família!

| Aportes | Rentabilidade | Período | Valor acumulado (bruto) |

| R$ 137,91 | 0,58% ao mês | 183 meses | R$ 44.998,95 |

Esse é o verdadeiro poder dos juros compostos: o dinheiro não cresce de forma simples, mas de forma acelerada, como uma bola de neve. Isso acontece porque, além de ganhar juros sobre o valor investido, no próximo mês entrarão juros sobre os juros já acumulados. Quanto mais tempo o dinheiro fica investido, mais rápido ele cresce, trazendo o sonho da família cada vez mais perto de se tornar realidade!

O presente mais valioso: sua presença

No final das contas, o melhor presente que você pode dar ao seu filho é a sua presença. Pode parecer clichê, mas é verdade. Crianças aprendem muito mais pelo exemplo do que pelas palavras. Se você quer que seu filho tenha uma boa relação com o dinheiro, mostre a ele como você cuida das suas próprias finanças. Envolver a criança no planejamento financeiro da casa, explicar como vocês tomam decisões sobre gastos e economias, são lições que ficarão para a vida toda.

Educar financeiramente uma criança é um dos maiores presentes que você pode dar a ela. Ao aprender desde cedo a importância de poupar, investir e planejar, ela se tornará um adulto mais preparado para lidar com os desafios financeiros do futuro. Então, neste Dia das Crianças, que tal escolher presentes que vão muito além do entretenimento momentâneo? Invista em algo que vá impactar positivamente a vida do seu filho por muitos e muitos anos.

E aí, qual será o presente que vai transformar a vida do seu pequeno?

Baixe gratuitamente o nosso guia de educação financeira infantil e dê os primeiros passos rumo a um futuro mais consciente e seguro para as crianças.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.