Se você está acompanhando o mercado, já percebeu: 2025 foi um ano marcante para a bolsa brasileira, com o Ibovespa subindo mais de 30% e renovando sucessivos recordes. Esse desempenho foi impulsionado, sobretudo, pelo movimento global de direcionamento de recursos para mercados emergentes em um cenário de dólar mais fraco e cortes de juros pelo Banco Central americano. No Brasil, a entrada de capital estrangeiro também foi alimentada por valuations atrativos, bons resultados de empresas e expectativas para um ciclo de cortes da taxa Selic.

Quer saber mais detalhes do que motivou essa alta expressiva e o que esperar para 2026? Detalhamos tudo a seguir!

2025: o que marcou o ano?

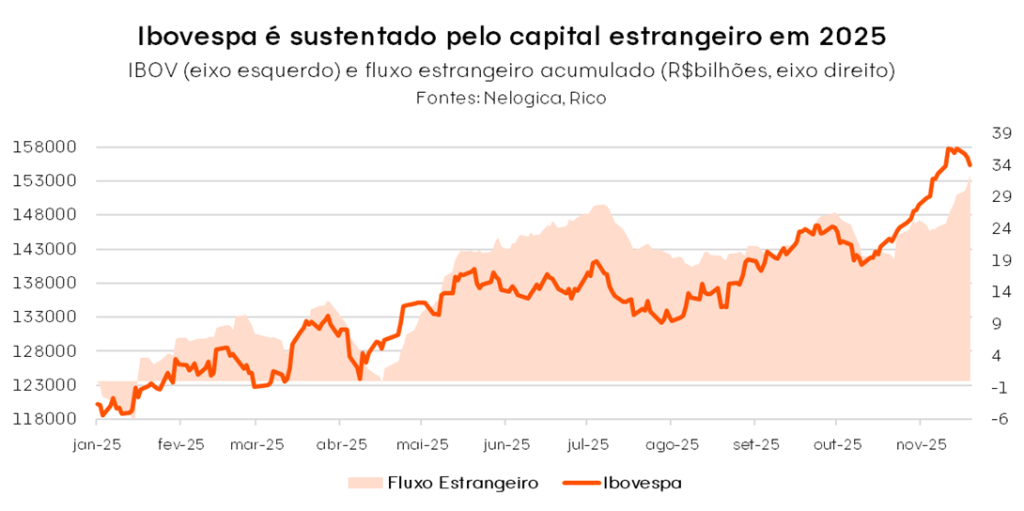

A bolsa brasileira teve uma alta expressiva em 2025. O Ibovespa sobe mais de 30% no ano, sustentado principalmente por um movimento global de fluxo de capital para países emergentes. Ao comparar o histórico do Ibovespa com o capital estrangeiro acumulado, fica claro: o grande motor da alta foi o investidor internacional.

Esse movimento foi impulsionado por fatores globais. Esse fluxo estrangeiro, por sua vez, teve raiz principal no cenário político nos Estados Unidos, e suas ramificações para o restante do mundo. Em especial, ruídos e incertezas relacionados à política tarifária de Donald Trump, que teve seu “pico” no que ficou conhecido como Liberation Day – data de anúncio das tarifas recíprocas por parte do presidente americano, no início de abril. Esse cenário alimentou o movimento de saída de capital dos Estados Unidos a busca de oportunidades em mercados “além dos mercados americanos”, levando ao enfraquecimento do dólar e ao maior fluxo para países emergentes, incluindo o Brasil.

Com o tempo, o cenário global se tornou ainda mais favorável. No segundo semestre, o ambiente global melhorou: inflação sob controle, menor tensão comercial e início do ciclo de cortes de juros nos Estados Unidos. Esse contexto manteve o apetite por risco.

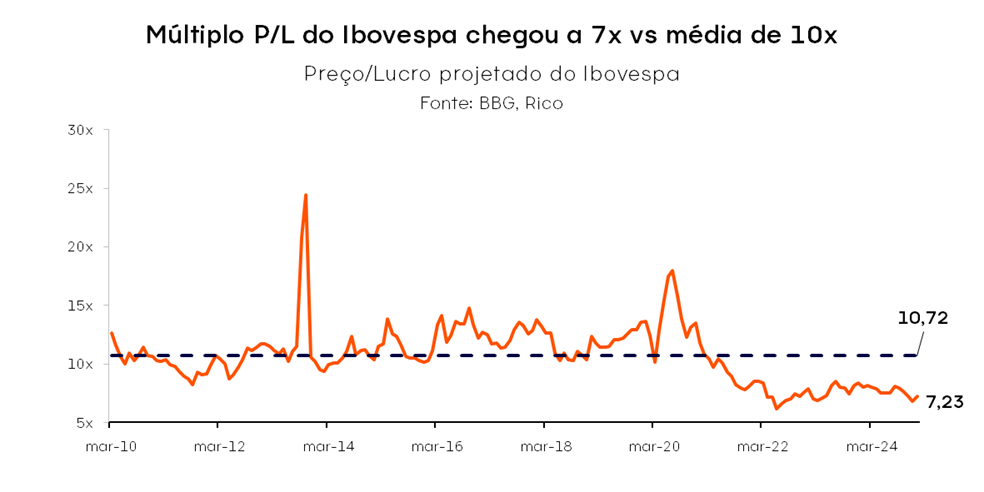

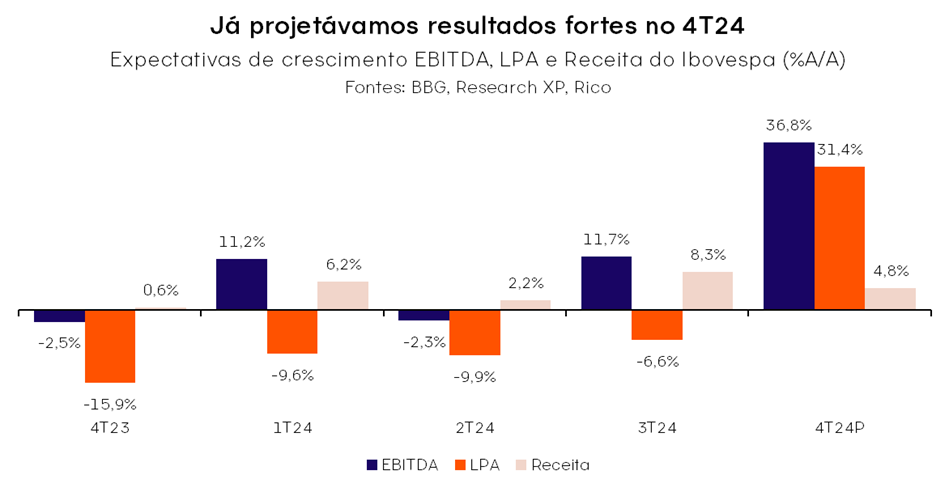

Nesse ambiente positivo, o Brasil ganhou destaque. Além do redirecionamento do fluxo de capital internacional, o país chamou atenção pelo desconto de nossas ativos em relação aos pares globais e ao próprio histórico do Ibovespa. No fim de 2024, os dados mostravam um múltiplo bem abaixo da média histórica, enquanto nossas projeções já indicavam fortes resultados das empresas, mesmo com juros elevados. Essa combinação reforçou a atratividade do mercado local, que indicava uma combinação poderosa: preços descontados e companhias entregando resultados sólidos.

E as expectativas sobre os juros no Brasil reforçaram essa tendência. O ciclo de alta da Selic terminou na metade do ano, e embora a taxa tenha se mantido elevada, o fim do período de altas logo alimentou expectativas do início de uma flexibilização monetária – servindo de combustível para seguir animando a bolsa.

O que são múltiplos?

Múltiplos são indicadores usados para avaliar se uma ação está cara ou barata em relação ao seu valor justo. Eles comparam o preço da ação com métricas financeiras da empresa, permitindo análises rápidas e comparativas entre companhias e setores.

Principais múltiplos:

P/L (Preço sobre Lucro): Mostra quantos anos levaria para recuperar o investimento com o lucro atual.

P/VPA (Preço sobre Valor Patrimonial): Compara o preço da ação com o valor contábil da empresa.

EV/EBITDA: Relaciona o valor total da empresa (incluindo dívidas) com seu lucro operacional, útil para comparar empresas do mesmo setor.

Como usar:

– Compare os múltiplos com o histórico da empresa, concorrentes e média do setor.

– Um múltiplo baixo pode indicar oportunidade, mas é essencial analisar riscos e contexto.

Mais recentemente, um novo ingrediente deu ainda mais força ao rali: a enxurrada de anúncios de dividendos extraordinários. Isso aconteceu porque a reforma do Imposto de Renda, aprovada este ano, trouxe uma mudança importante: a partir de 2026, dividendos mensais acima de R$50 mil pagos por empresas a pessoas físicas terão IR retido na fonte de 10%. Porém, lucros apurados até 31/12/2025 continuam isentos, mesmo que distribuídos até 2028. Esse detalhe criou um forte incentivo para as empresas anteciparem distribuições antes do fim do ano.

Para quem investe com visão de longo prazo, é uma oportunidade valiosa: reinvestir os proventos e aproveitar o poder dos juros compostos continua sendo uma das estratégias mais eficazes para construir patrimônio ao longo do tempo.

Em resumo, tudo isso culminou em um alinhamento de fatores favoráveis para a bolsa brasileira. O ano de 2025 foi marcado por um alinhamento entre fatores externos e internos: fluxo estrangeiro robusto, cenário global favorável e fundamentos domésticos sólidos. Esse conjunto impulsionou o Ibovespa a patamares históricos.

Olhando adiante: depois de um ano marcado por fatores globais e um fluxo estrangeiro robusto, o olhar agora deve se voltar para dentro. Em 2026, o cenário doméstico deve ganhar protagonismo, trazendo novos motores para a bolsa e também desafios importantes. Juros e eleições serão os principais vetores dessa dinâmica, e entender como eles podem influenciar o mercado será essencial para navegar o próximo ciclo.

Para 2026, o que esperar?

No cenário global, a geopolítica assumiu protagonismo nesse início de ano, dividindo espaço com as políticas comerciais dos Estados Unidos. Esses fatores seguem no centro das atenções, em um ambiente ainda agitado e com potencial de influenciar tanto o fluxo de capital estrangeiro quanto o desempenho das commodities, ponto especialmente sensível para o Ibovespa, dado o peso de Vale e Petrobras no índice.

Ou seja: o ano começou ainda com reflexos de 2025. Nesse início de 2026, o capital estrangeiro continua sendo o principal motor de alta da bolsa, que segue renovando máximas históricas no mês de janeiro, à medida que investidores globais seguem direcionando recursos para mercados emergentes, movimento que beneficia diretamente o Brasil.

Olhando adiante, o cenário doméstico deve voltar a assumir algum protagonismo na Bolsa. Nos próximos meses, a expectativa é que o ambiente local possa ganhar mais peso na formação de preços, com potencial para atrair o capital doméstico. Mantemos uma visão construtiva para a bolsa brasileira, especialmente porque o fluxo local pode ganhar tração conforme o Brasil volta ao centro da narrativa.

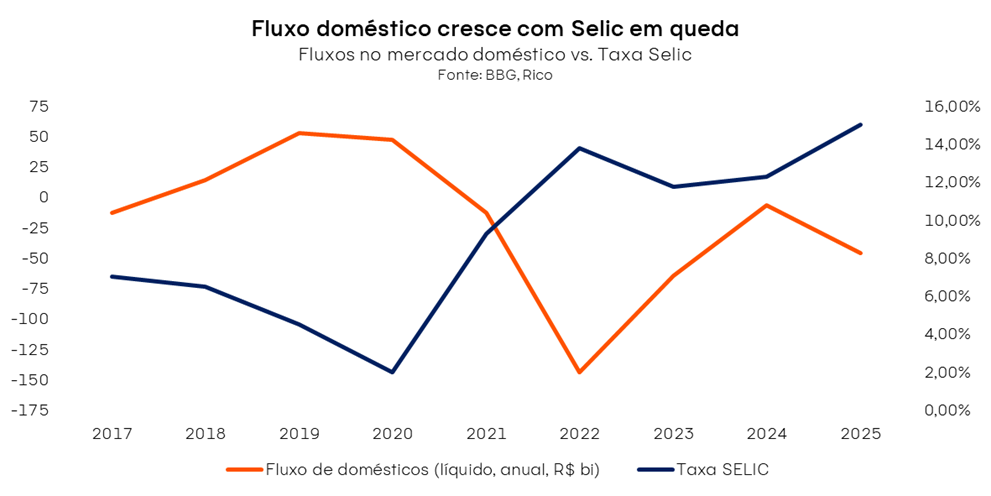

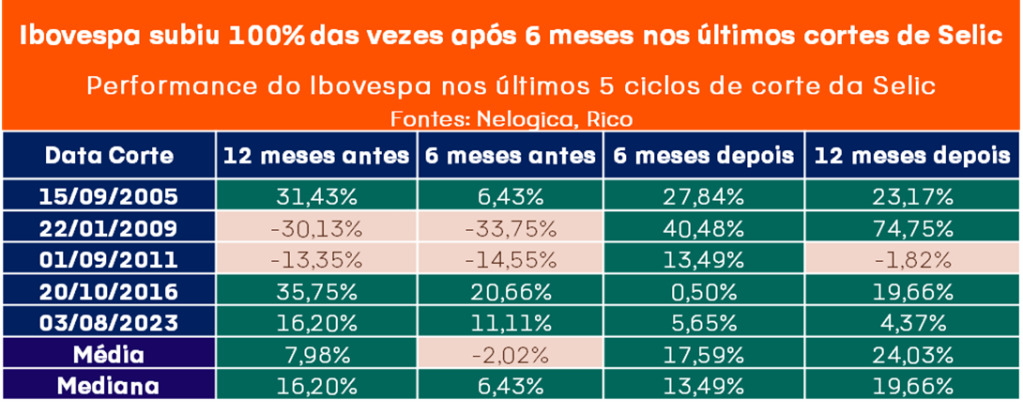

O ciclo de cortes da Selic tende a catalisar o fluxo local para ações. Nossa expectativa é que o Banco Central inicie os cortes de juros já no primeiro trimestre de 2026 – um movimento que, historicamente, atrai recursos para a renda variável. É verdade que o mercado costuma se antecipar a quedas da Selic, mas isso não significa que não há ganhos potenciais ao longo do ciclo de cortes. Os dados confirmam essa tese: nos últimos cinco ciclos de redução da Selic, o Ibovespa avançou em 60% dos casos nos seis meses que antecederam o primeiro corte e em 100% dos casos nos seis meses seguintes.

Para que a alta seja sustentável, a queda dos juros reais de longo prazo precisa ganhar tração. Em 2025, a alta do Ibovespa foi impulsionada pelo fluxo estrangeiro, mesmo com pouca queda dos juros reais (aqueles em que descontamos a inflação). Para 2026, um gatilho importante para continuidade da valorização seria um recuo mais intenso dessas taxas. Para ilustrar, nosso time estima que, com juros reais em torno de 5,5%, o Ibovespa pode se aproximar dos 200 mil pontos.

Essa dinâmica depende diretamente da disciplina fiscal. O raciocínio é simples: se o governo mantiver controle de gastos e sinalizar compromisso com uma redução da trajetória da dívida pública, os juros tendem a cair, favorecendo a Bolsa; do contrário, diante da expansão de gastos ou ruídos de maior endividamento, o risco tende a subir, limitando os ganhos. Em 2026, a pauta das contas públicas deve ser central para ancorar expectativas e sustentar a queda de juros reais.

Ao mesmo tempo, a proximidade das eleições adicionará volatilidade e atenção ao risco. Historicamente, períodos pré-eleitorais elevam a volatilidade e o interesse por renda variável. Com o tema fiscal no centro da pauta eleitoral, a percepção de risco pode oscilar mais, especialmente à medida que surgem definições de candidaturas, propostas econômicas e debates sobre âncoras fiscais.

Nesse contexto, vale combinar cautela e oportunidade na construção de portfólios. A base do portfólio deve ser sólida: empresas de alta qualidade, boa governança, geração de caixa consistente e baixa alavancagem, atributos que conferem resiliência em janelas de maior volatilidade. Setores como financeiro, energia e saneamento seguem bem-posicionados nesse sentido.

E, para capturar o ‘momentum’ de um ciclo de queda de juros, entram posições táticas em setores sensíveis aos juros. Vale incluir exposições táticas em setores e companhias mais expostas ao ciclo de juros, como varejo, construção e consumo, que tendem a responder ao alívio das taxas, ampliando o potencial de retorno em um ano de provável corte da Selic.

Isso porque 2026 tende a ser um mercado de ‘momentum’, após um 2025 de ‘história de valor’. Se 2025 foi marcado pela busca por empresas sólidas e descontadas, 2026 pode ser caracterizado por dinheiro seguindo as ações que já estão subindo, impulsionado pelos cortes de juros e pelo ciclo eleitoral.

Ou seja, uma estratégia equilibrada aumenta a chance de capturar o ciclo sem abrir mão de proteção

E se fossemos colocar os fatores positivos e negativos que podem impactar a bolsa em 2026 em uma balança, como seria?

No curto prazo, o quadro doméstico segue construtivo: inflação benigna e convergindo à meta; economia desacelerando de forma controlada; fiscal ainda como desafio estrutural, mas sem novidades negativas no horizonte; Banco Central com viés de início de cortes no primeiro trimestre, reforçando o ambiente positivo.

Porém, o médio prazo traz riscos que precisam estar no radar. Entre os principais vetores de risco estão: possível reaceleração da inflação (reduzindo espaço para cortes), pressão fiscal maior que o esperado (impactando câmbio e juros), política monetária dos EUA mais dura (fortalecendo o dólar), além de uma desaceleração doméstica mais intensa que afete lucros corporativos, sobretudo nos setores cíclicos.

Por outro lado, há gatilhos positivos que podem ampliar o potencial da Bolsa. Cortes de juros mais profundos com inflação convergindo, um pacote fiscal moderado, afrouxamento monetário nos EUA e um dólar mais fraco tendem a atrair fluxo adicional para emergentes. Somados a lucros corporativos resilientes e sinais de maior disciplina fiscal para os próximos anos, esses fatores podem reduzir as taxas reais de longo prazo, sustentando valuations e abrindo espaço para novos patamares do Ibovespa.

Assim, a combinação de uma base defensiva (qualidade, governança, baixo endividamento) com posições táticas que tendem a se beneficiar da queda de juros (varejo, construção, consumo) permite ganhos potenciais na bolsa brasileira em 2026, sem abrir mão da cautela frente a riscos estruturais – em especial fiscais e eleitorais.

Para transformar visão em ação, nossas carteiras recomendadas podem te ajudar a navegar 2026 com estratégia. Seja para montar uma carteira do zero ou ajustar a alocação, acompanhe mensalmente as carteiras recomendadas para manter equilíbrio entre qualidade e ‘momentum’, calibrando exposição conforme evolução de juros, fiscal e eleições ao longo do ano. Acesse agora e comece a surfar as ondas do próximo ciclo!

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.