A organização financeira deixou de ser apenas uma tarefa burocrática e se tornou uma ferramenta estratégica para quem enfrenta o peso do endividamento e a instabilidade econômica.

Com quase 80% das famílias brasileiras endividadas, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor – PEIC (outubro de 2025), o cenário revela a dimensão do problema: a cada dez casas, em média oito lidam com dívidas e três têm contas em atraso, situação que limita qualquer plano de longo prazo, da reserva de emergência à aposentadoria.

Esse contexto reforça por que 2026 exige foco em métodos testados, tecnologias acessíveis e ajustes consistentes no dia a dia.

Após analisar pesquisas recentes sobre comportamento financeiro no Brasil, emergiram cinco estratégias que se mostraram consistentes até 2025 e tendem a ganhar ainda mais força em 2026. Essas práticas combinam dados, disciplina e ajustes simples no cotidiano, criando um caminho mais realista para transformar metas em resultados concretos, sem promessas inalcançáveis.

Confira as 5 estratégias de organização financeira que serão essenciais em 2026.

1. Raio-X financeiro

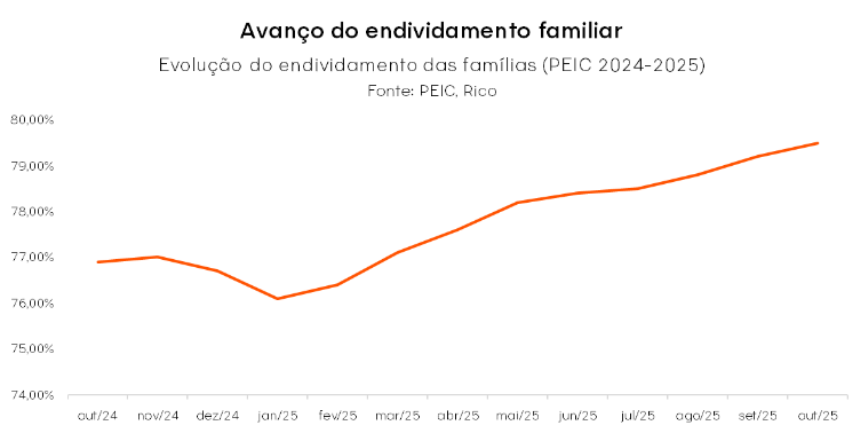

A estratégia mais vencedora começa com um diagnóstico claro e transparente da vida financeira. A PEIC mostra que 79,5% das famílias brasileiras estavam endividadas em outubro de 2025, um patamar que evidencia como boa parte das pessoas enfrenta dificuldade para equilibrar contas, priorizar gastos e manter constância no planejamento.

Conforme mostra o gráfico abaixo, o endividamento apresenta um movimento de alta ao longo de 12 meses. Depois de um leve recuo no início de 2025, a curva retoma a trajetória ascendente e encerra outubro de 2025 em 79,5%, o maior nível do período. Essa tendência indica que o comprometimento da renda vem aumentando de forma gradual, reduzindo a margem de manobra das famílias para lidar com imprevistos e organizar o orçamento de maneira estruturada.

O comportamento da curva reforça um padrão recorrente: mesmo com pequenas oscilações mensais, a pressão financeira permanece elevada e isso impacta diretamente a capacidade de planejar, poupar e investir. Por isso, o diagnóstico inicial da vida financeira se torna ainda mais decisivo.

Com a consolidação do Open Finance no país, tornou-se possível reunir contas, cartões, empréstimos e investimentos em um único ambiente dentro da instituição financeira ou plataforma de investimentos que o usuário escolher para centralizar seus dados. Isso torna o diagnóstico menos manual e muito mais objetivo.

Esses dados serão fundamentais para que plataformas possam desenvolver soluções que gerem relatórios, gráficos e alertas automáticos sobre padrões de consumo, entradas e saídas do mês — facilitando a identificação de gastos invisíveis, como assinaturas esquecidas, tarifas recorrentes e pequenas compras que se acumulam silenciosamente.

O que é Open Finance?

Sistema que permite o compartilhamento seguro de dados financeiros entre instituições, mediante autorização. Ele integra informações de contas, cartões, financiamentos e investimentos, criando uma visão consolidada da vida financeira e ampliando o acesso a soluções personalizadas.

Essa visão integrada fortalece o primeiro passo da organização financeira: enxergar com precisão para onde o dinheiro está indo, corrigir desvios de forma rápida e ajustar o que realmente faz diferença no curto prazo.

2. Planejamento com metas SMART

Entre todas as abordagens analisadas, metas claras, mensuráveis e com prazo definido continuam sendo o fator mais decisivo para tirar o plano financeiro da intenção e levá-lo à execução, o que chamamos de “metas SMART”.

Em vez de objetivos genéricos, como “economizar mais em 2026”, as metas SMART detalham valor, prazo e ritmo de aporte, criando um roteiro de ação concreto.

Um exemplo prático seria: “acumular R$ 6 mil até dezembro de 2026, direcionando R$ 250 por quinzena para renda fixa pós-fixada.”

Essa estrutura responde a duas perguntas essenciais: “quanto?” e “até quando?”. E mais, quando a meta se conecta a um propósito concreto, como segurança familiar, mudança de carreira, estudo ou construção de reserva, a disciplina passa a ser estratégica.

O cenário de 2026 reforça ainda mais a importância dessa dinâmica. Com projeções indicando taxa Selic próxima de 12% ao ano, o país segue em um ambiente de juros relativamente elevados, mesmo após ciclos de corte.

Onde investir em 2026? Confira as indicações dos especialistas da Rico

Para quem mantém metas estruturadas e regularidade nos aportes, esse patamar de juros cria um efeito multiplicador. Além disso, juros altos aumentam o custo de postergar decisões financeiras — quanto mais tarde o planejamento começa, maior a diferença acumulada ao longo dos meses.

Dessa forma, o planejamento deixa de ser intenção e se torna um processo mensurável, ajustável e estruturado de forma consistente.

3. Automação com Pix e aportes inteligentes

Uma descoberta marcante dos últimos anos é que as estratégias mais duradouras dependem menos de força de vontade e mais de automação. Pix programado, aportes recorrentes e alertas de comportamento funcionam como um “personal trainer financeiro” silencioso, que organiza o fluxo de caixa sem exigir decisões diárias.

Diferença entre pix automático e aporte programado

Pix automático significa agendar transferências que acontecem sozinhas, sempre na mesma data, como um “débito automático” modernizado, mas com a flexibilidade e velocidade do Pix. Essa funcionalidade garante que o dinheiro reservado para metas importantes saia antes que o consumo cotidiano o absorva.

Aportes recorrentes (ou programados) seguem a mesma lógica: trata-se de instruções automáticas que direcionam valores fixos para investimentos em intervalos definidos — semanal, quinzenal ou mensal. Assim, a formação de patrimônio não depende do humor, do tempo ou da memória do dia.

A pesquisa recente da ANBIMA reforça esse ponto ao mostrar que economizar não leva automaticamente ao investimento — a maioria economiza para gastar, não para investir. A automação reduz essa distância e impede que o dinheiro reservado se disperse em pequenos gastos.

Em 2026, a tendência é intensificar esse movimento. Em vez de esperar “sobrar” dinheiro, a lógica se inverte: as primeiras transferências recorrentes são direcionadas à reserva e aos investimentos, e o padrão de consumo se ajusta ao valor restante. Isso cria um fluxo financeiro mais previsível e menos vulnerável aos impulsos do dia a dia.

Além disso, as integrações entre contas digitais, carteiras e plataformas de investimento tornam os aportes programados mais simples, permitindo que contribuições pequenas, porém consistentes, aconteçam em ciclos semanais, quinzenais ou mensais. Esse mecanismo reduz o risco de interrupção dos aportes e fortalece o processo de construção patrimonial no longo prazo.

4. Inteligência artificial como “copiloto” das finanças pessoais

A grande novidade no horizonte é o uso da IA para analisar padrões de consumo, sugerir ajustes e simular cenários reais. Diferentemente de recomendações genéricas, algoritmos identificam ritmos de gastos, sazonalidade e ciclos de renda, antecipando momentos críticos, como impostos, viagens e matrículas.

O interesse pela tecnologia está evidente: o estudo AI Sentiment Index (EY Brasil, 2025) revela que 92% dos brasileiros usaram IA conscientemente nos últimos seis meses, e 57% aplicaram a tecnologia em decisões ligadas ao comportamento financeiro. Esse dado mostra uma população mais aberta a ferramentas personalizadas de gestão.

Com o Open Finance consolidado, IA e dados integrados tornam-se um ecossistema natural. As soluções começam a entregar projeções de gastos, alertas comportamentais e simulações completas — impacto de dívidas, ajustes de orçamento, efeitos da taxa de juros e escolhas de alocação para 2026.

Como a IA atua como um copiloto na prática?

Ferramentas financeiras que já integram IA ajudam a:

- identificar gastos fora do padrão;

- sugerir ajustes coerentes com as metas;

- simular “quanto rende” e “até quando”;

- antecipar meses de maior pressão no orçamento.

Assim, a IA deixa de ser apoio opcional e se torna um verdadeiro copiloto financeiro.

Confira aqui a análise completa sobre o papel da Inteligência Artificial nas finanças pessoais e como aplicá-la para economizar, poupar e investir melhor.

5. Revisão constante do plano

Os últimos anos mostram que os planos financeiros que realmente prosperam não são os perfeitos, e sim os que se adaptam. Essa percepção também aparece no estudo acadêmico Financial Planning Behaviour: A Systematic Literature Review and New Theory Development (Yeo, Lim & Yii, 2023), que reforça o planejamento financeiro como um processo contínuo — marcado por monitoramento, ajustes e decisões recorrentes. Em outras palavras, revisar o plano não indica erro: indica maturidade financeira.

Evidências do setor também apontam na mesma direção. A pesquisa da CFP Board (fev/2025) mostra que pessoas que mantêm planos revisados com frequência relatam maior bem-estar financeiro, mais segurança no futuro e menor estresse nas decisões de dinheiro. Já uma revisão sistemática sobre intervenções em educação financeira aponta que exposição contínua a revisões, acompanhamento e pequenas correções melhora o comportamento financeiro ao longo do tempo.

Na prática, um ciclo simples funciona bem:

- Trimestral: revisar fluxo de caixa, andamento das metas e desvios relevantes.

- Semestral: ajustar alocação entre reserva, investimentos e dívidas.

- Anual: reavaliar objetivos de médio e longo prazo.

Em resumo, a revisão deixa de ser corretiva e passa a ser estratégia — uma forma de aumentar a probabilidade de transformar metas em resultados mensuráveis.

2026 como ano de método e não de sorte

O avanço das tecnologias financeiras, somado ao uso crescente de automação e IA, cria um ambiente favorável para quem busca consistência. Ainda assim, o elemento decisivo continua sendo o método: diagnóstico claro, metas claras, aportes automáticos, tecnologia integrada e revisões regulares.

Quando o planejamento é tratado como um processo vivo, e não como um documento imutável, as metas deixam de ser abstrações e se tornam conquistas mensuráveis.

Assim, 2026 se posiciona como o ano em que disciplina, dados e tecnologia trabalham juntos para construir segurança financeira de forma prática e sustentável.