Se você recebe proventos de FIIs todo mês e não os reinveste, está abrindo mão da maior parte do retorno histórico disponível nessa classe.

Não é exagero. O histórico do HGBS11 — um dos fundos de shopping mais antigos do mercado, com mais de 18 anos de operação — deixa isso em números: quem reinvestiu os proventos desde o início acumulou 703%, enquanto quem apenas recebeu e não reaplicou ficou com 79%. A diferença não é de gestão, nem de timing — é de comportamento em relação aos proventos recebidos.

Neste texto, explicamos a mecânica por trás desse resultado e porque o reinvestimento sistemático é uma das práticas mais simples e mais subestimadas na construção de patrimônio com fundos imobiliários.

O que é reinvestimento de proventos — e por que ele é importante

Por regra, os FIIs são obrigados a distribuir ao menos 95% do lucro semestral aos cotistas. Na prática, a maioria paga mensalmente. Isso gera um fluxo contínuo de renda — frequentemente isento de imposto de renda para pessoas físicas —, que pode cumprir dois papéis bem distintos: complementar a renda do investidor no presente ou ser reinvestido para acelerar a construção de patrimônio no futuro.

O reinvestimento consiste em usar os proventos recebidos para comprar novas cotas do mesmo fundo (ou de outro). Parece simples — e é. Mas o efeito no longo prazo é assimétrico em relação ao esforço.

O mecanismo funciona assim: mais cotas → mais proventos recebidos no próximo mês → mais cotas compradas → e assim por diante. É o efeito dos juros compostos aplicado à renda recorrente.

Por que a quantidade de cotas importa tanto quanto o preço?

Quando investidores avaliam FIIs, o olhar quase sempre vai para a variação do preço da cota. Sobe, desce, está no patamar certo? Mas existe uma segunda dimensão igualmente importante — e que o reinvestimento afeta diretamente:

Patrimônio investido = preço da cota × quantidade de cotas

Ao reaplicar os proventos, o investidor aumenta a quantidade de cotas sem precisar fazer novos aportes de capital. Mesmo que o preço da cota fique estável, a renda do mês seguinte já é maior — porque agora há mais cotas gerando rendimento. Com o tempo, essa dinâmica faz a curva de crescimento do patrimônio ganhar inclinação progressiva.

Em janelas curtas, a diferença é discreta. Em janelas longas, percebemos que ela domina o resultado. É por isso que avaliar o desempenho de um FII apenas pela variação do preço da cota é uma análise incompleta — ela ignora a componente de renda acumulada e reinvestida, que costuma representar a maior parte do retorno total nesses ativos.

HGBS11 em 18 anos: qual o impacto de não reinvestir?

O Hedge Brasil Shopping (HGBS11) é um dos fundos imobiliários com maior histórico disponível no mercado brasileiro — iniciou as operações em 2006, com foco em participações em shoppings centers. Não foi um percurso linear: o fundo atravessou ciclos de juros altos, crises econômicas domésticas e o impacto severo da pandemia de 2020, que fechou fisicamente os shoppings por meses.

Esse contexto importa porque o exemplo não foi escolhido em um período favorável. O HGBS11 passou por quedas relevantes de cota e fases de recuperação prolongada — o tipo de cenário que testa a resiliência de uma estratégia de longo prazo.

E mesmo assim, a diferença entre reinvestir ou não é expressiva:

No período analisado abaixo, de dezembro de 2007 até 30 de março de 2026, quem reinvestiu os proventos acumulou 703% de retorno total — equivalente a 12,3% ao ano. Quem apenas recebeu os proventos sem reaplicá-los ficou com 79% — equivalente a 3,3% ao ano.

Para tornar isso concreto: um investimento inicial hipotético de R$ 10.000 teria se transformado em aproximadamente R$ 80.360 com reinvestimento, contra R$ 17.898 sem ele. Mesmos aportes, mesmo fundo, mesmo período — a diferença está inteiramente interligando no que o investidor fez com os proventos recebidos.

Dois pontos se destacam nessa comparação. Primeiro, o reinvestimento sistemático gera crescimento patrimonial substancialmente superior no longo prazo — não por acaso, mas por mecanismo de recorrência. Segundo, avaliar o desempenho de um FII apenas pela variação do preço da cota subestima de forma significativa o retorno real entregue ao investidor.

Retorno total: importante métrica do mercado

O conceito que captura essa realidade é o retorno total — ou Total Return. Ele considera não apenas a valorização do preço do ativo, mas também os proventos recebidos e reinvestidos ao longo do tempo. É a métrica mais fiel para comparar o desempenho de investimentos que geram renda recorrente.

Essa lógica não é exclusividade dos FIIs. Grandes índices de mercado já adotam o retorno total como padrão — e a diferença em relação aos índices de preço é consistente.

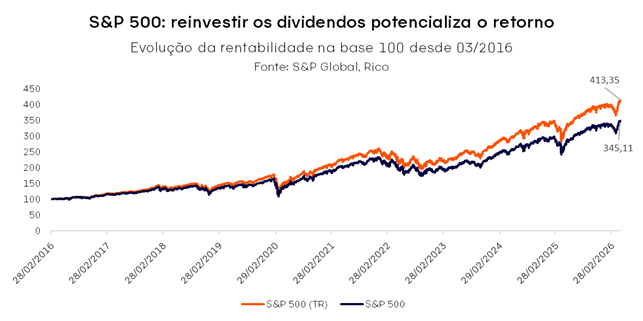

No mercado americano, o S&P 500 existe em duas versões: o índice de preço (SPX) e o S&P 500 Total Return (SPXTR), que reinveste os dividendos pagos pelas empresas. No período de março de 2016 a março de 2026, o SPXTR acumulou 313%, contra 248% do SPX — uma diferença de 65 pontos percentuais gerada exclusivamente pelo advento dos dividendos reinvestidos.

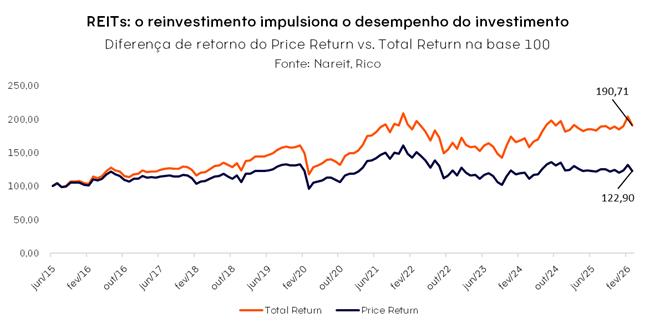

Isso vale para os REITs — os equivalentes americanos dos FIIs, que por regra distribuem ao menos 90% do lucro tributável. O FTSE Nareit Total Return acumulou 90,7% no período analisado de junho de 2015 a março de 2026, contra 23% do índice de preço. Mesmo durante o choque de 2020 — quando shoppings e escritórios fecharam e as cotas desabaram —, a reincorporação mensal dos dividendos naquele período favoreceu a recuperação do índice de retorno total após o evento.

A conclusão é consistente nos três casos — HGBS11, S&P 500 e REITs: quando o ativo distribui renda de forma recorrente, o retorno total é a régua correta para medir o desempenho. O gráfico de preço conta um capítulo da história. O retorno total conta ela inteira.

Por que é tão difícil fazer isso na prática — e como resolver

A maioria dos investidores que conhece essa lógica concorda com ela. O problema está na execução. Quando os proventos caem na conta, surgem as armadilhas clássicas: esperar a cota cair um pouco mais antes de comprar, acumular por alguns meses antes de reaplicar, ou simplesmente usar o valor para outras despesas do mês.

Essas decisões parecem razoáveis isoladamente. Mas repetidas ao longo de meses e anos, elas interrompem o mecanismo de composição — e é essa interrupção que explica a diferença entre os dois cenários do HGBS11, por exemplo.

A solução mais eficaz é eliminar a necessidade da tomada de decisão todos os meses. Automatizar o reinvestimento — seja através de ordens programadas na corretora, seja por disciplina de execução imediata ao receber os proventos — transforma uma intenção em rotina.

Não é necessário reinvestir no mesmo fundo sempre. A lógica se mantém ao reaplicar em qualquer ativo de qualidade dentro da estratégia. O que importa é que o provento volte a trabalhar — e que isso aconteça de forma consistente, não eventual.

Da teoria à prática: o que fazer com essa informação

Reinvestir os proventos não exige análise sofisticada, timing perfeito ou grandes volumes. Exige consistência. É essa repetição — mês após mês, independentemente de o mercado estar favorável ou não — que coloca o mecanismo de composição para funcionar.

O retorno total deve ser o principal indicador no acompanhamento de FIIs. O gráfico de preço ajuda a entender o humor do mercado, mas não explicita a dinâmica do poder do retorno real acumulado. Usar apenas a métrica de preço para avaliar o desempenho de um fundo de renda é como analisar uma corrida observando apenas a posição atual do corredor — sem contar as voltas que ele já completou.

Em janelas longas, a diferença entre receber e gastar e receber e reaplicar se amplia de forma não linear. O HGBS11 mostrou isso com vários anos de dados e pagamentos de proventos. A pergunta relevante não é se o mecanismo funciona — é se você está usando-o para a construção de seu patrimônio de longo prazo.

Se o seu objetivo é construir renda passiva com fundos imobiliários, confira nossa carteira recomendada de FIIs. Ela reúne os fundos selecionados pelos nossos especialistas com critérios de rentabilidade, potencial de valorização, segurança e diversificação — para apoiar você em uma estratégia de longo prazo com foco no retorno total.

Elaborado por:

Maria Giulia Soares, CNPI 10023

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.