*Com Rachel de Sá

- Terceira onda? Como o Brasil (e o mundo) estão com relação à pandemia

- Commodities: da expectativa de superciclo à interferência chinesa

- Inflação: dados em maio chacoalharam as perspectivas sobre um ataque do Voldemort da economia

- Reformas: podemos esperar mudanças no Brasil?

- Volatilidade: as ações brasileiras “no stress”, que protegem sua carteira de cenários incertos

Estamos entrando no 16º mês de pandemia de Covid-19 (mais um triste junho sem festas juninas), e como anda o mercado financeiro nesse cenário? Nesse Insight, listamos os 5 pontos de atenção para você investir melhor no mês do vinho quente. Não perca nos próximos dias as nossas carteiras recomendadas por perfis de investidores.

Leia também nossas recomendações detalhadas para perfis conservadores, moderados e agressivos.

1. Terceira onda no Brasil? O avanço da vacinação aqui e no mundo

Como falamos mês passado, já é possível observar reação das bolsas de valores ao redor do mundo ao avanço da vacinação contra a Covid-19. Em muitos lugares, já seria possível comemorar o São João (se essa tradição não fosse totalmente brazuca), e as bolsas refletem isso. Abaixo, atualizamos o gráfico que mostra a relação entre o ritmo da vacinação nas principais regiões do mundo, a porcentagem da população vacinada (representada pelo tamanho das bolhas) e a performance de cada mercado até agora no ano.

Fonte: Our World in Data, Bloomberg, Rico Investimentos

*Porcentagem da população que recebeu pelo menos uma dose da vacina

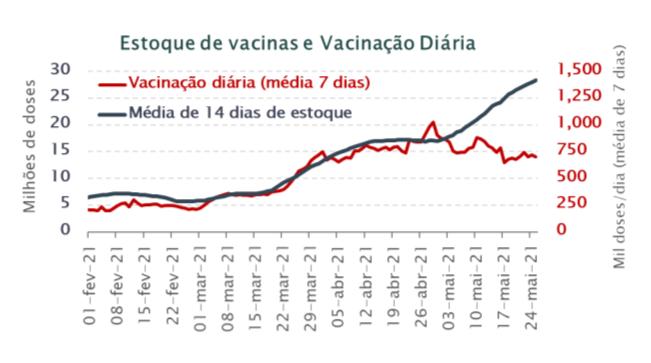

Olha a vacina! É mentira… No Brasil, o ritmo da vacinação precisa aumentar consideravelmente. Em 30 de maio, o total de doses administradas por 100 habitantes por dia estava em 0,43, contra 0,60 no Chile e 0,53 nos EUA, por exemplo. Isso considerando que o percentual de população completamente vacinada (com todas as doses necessárias) por aqui não chegava a 10% na data, contra 41% do Chile e 39% dos EUA. Dados publicados pelo economista-chefe da gestora Verde, Daniel Leischenring, no Brazil Journal, mostram ainda que o ritmo de imunização está mais lento que o de recebimento de novas doses no país, conforme mostra o gráfico abaixo:

Com esses números e notícias de novas variantes mais agressivas da doença, já se fala em uma “terceira onda” no país, que poderia motivar novas medidas de restrição e um consequente atraso ainda maior na recuperação econômica. O ministro da Saúde, Marcelo Queiroga, já afirmou na semana passada que possivelmente será necessário aplicar novas restrições à mobilidade.

Mesmo com esse ritmo lento para sair da situação de pandemia, há motivos capazes de sustentar uma visão positiva para a bolsa brasileira no longo prazo. Entre eles, a sustentada alta das commodities e a perspectiva de reformas estruturais, como falaremos nos próximos pontos.

2. Commodities: a China vai ‘melar’ o ciclo de altas?

Pinhão não é commodity, mas junho deve trazer bons ares para esse setor mesmo assim. No ano, o índice de commodities da Bloomberg acumula alta de 19,1%. Em 12 meses, o retorno é de +48,1%. Ao longo do mês de maio, o minério de ferro foi o grande destaque dentro dessa categoria, depois de bater US$ 273 por tonelada e posteriormente passar por alguns pregões de quedas intensas, estimuladas por posicionamentos do governo chinês.

O que a China fez? Com medo de que as altas muito intensas dos preços das commodities prejudiquem a recuperação do país (já que o nível de renda da população ainda está abaixo do que antes da crise da Covid-19), a China anunciou que passaria a punir a especulação e manipulação de mercado com commodities. A Comissão Nacional de Desenvolvimento e Reforma, principal planejador econômico da China, e quatro outros reguladores convocaram os principais produtores de metais do país e os instruíram a não elevar os preços do cobre, carvão, aço e minério de ferro. Como o país é o maior consumidor de insumos como o minério de ferro e o cobre, essa regulação naturalmente faz preço no mercado como um todo.

Acabou o momento positivo das commodities? Vai ter uma queda brusca e consistente?

Apesar dessa pressão do governo chinês e da desaceleração na alta dos preços das commodities, a relação entre oferta e demanda continua desigual, da mesma forma que vimos quando o movimento de altas das commodities era considerado certo: a demanda segue forte enquanto a oferta passa por um cenário desafiador.

O que investidores devem observar agora é se: 1. ainda há espaço para os preços subirem (o que varia de produto a produto) e 2. esse controle do governo chinês vai ser mantido, aumentar ou mudar de alguma forma. Por ora, a tendência é seguirmos com preços elevados, mesmo que o movimento de forte alta tenha chegado ao fim.

E o Brasil com isso?

A bolsa brasileira (na verdade a nossa economia como um todo) tem grande potencial de se beneficiar desse ambiente, dado que nosso mercado é o mais concentrado em commodities do mundo, com 36% de exposição direta a empresas desse setor. Isso já vem se refletindo no Ibovespa que, entre abril e maio, acumula alta de 14,7% em dólares.

3. Inflação segue no radar

O tema de alta da inflação certamente seguirá no centro das atenções nos mercados globais em junho. Com commodities bombando mais do que estariam as filas pro quentão em um mês de junho que se prese, desequilíbrios ainda presentes na cadeia de produção (que pressionam ainda mais os preços), e efeitos de estímulos fiscais e monetários, os olhos ao redor do mundo seguem focados nas discussões de Bancos Centrais sobre o fim de estímulos – especialmente nos Estados Unidos.

Não esperamos que o mês conte com grandes surpresas nem do lado dos indicadores de inflação (que já incorporaram o salto do efeito base), nem do lado do comportamento dos BCs mundo afora, que devem seguir bastante cautelosos na comunicação de quando começar a reduzir a “chuva de dinheiro”. Enquanto isso, no Brasil, uma outra chuva preocupa. Ou melhor, a falta dela (pois é, São Pedro claramente descontando a falta de festas juninas).

O risco de uma crise hídrica é adicionado ao caldo de riscos inflacionários e podemos ter alguma surpresa de alta nos preços por aí (menos chuvas = energia mais cara). Mas por ora, seguimos vendo o IPCA terminando o ano em 5,4%.

Dica: Existem ações, brasileiras e estrangeiras, que não apenas protegem sua carteira da alta da inflação como se beneficiam desse movimento de aumento de preços: quanto mais a inflação sobe, mais os preços desses papéis tendem a subir. Conheça uma lista de ações e BDRs com essas características clicando aqui.

4. Reformas vêm ou não vêm?

Seguindo o clima de festa junina, o cenário político econômico em junho poderia ter como música de fundo “pula a fogueira, iaiá”. Depois de um primeiro trimestre turbulento, o mês de maio trouxe a redução da incerteza e percepção de risco político e fiscal agudos. A novela do orçamento finalmente chegou ao fim, e o foco voltou-se para o andamento de duas importante reformas estruturais: a administrativa e a tributária. Chegamos do outro lado da fogueira (queimando ali a barra da calça com remendos xadrez, mas foi)!

Adiante, temos toda a tramitação das duas reformas no Congresso, que seguirão no radar ao longo dos próximos meses. Mas são importantes primeiros passos em direção à melhora do ambiente de negócios (com a redução da complexidade tributária), e a sustentabilidade fiscal de longo prazo no país – com mudanças ao “RH do Estado”, marcado por distorções e custo crescente.

Assim, esperamos que junho seja marcado por uma percepção de risco aguda reduzida, com o andamento das reformas como um fôlego importante para seguiremos no “iaiá”.

5. Volatilidade: as ações “no stress” para ter em carteira

Em meio a tantas incertezas, uma convicção: a volatilidade da bolsa brasileira não foi embora. Antes de ter certeza dos rumos das ações precisamos endereçar todos os temas mencionados nos outros pontos de atenção — e até lá, muito provavelmente outras incertezas nascerão.

Mas dizer que o cenário é propício para a volatilidade não significa afirmar que TODAS as ações devem oscilar muito daqui para frente. Nós fizemos um estudo que mostra as ações “no stress”, aquelas cuja volatilidade é menor que a média do mercado. São papéis que não necessariamente renderão mais que os outros, mas provavelmente permitirão que você durma com mais tranquilidade, sem ter pesadelos com números vermelhos na tela.

Para conhecer as ações No Stress, clique aqui.

E assista ao De Olho No Mercado em vídeo:

Elaborado por:

Betina Roxo, CNPI 1493

Paula Zogbi, CNPI 2545

Este relatório de análise foi elaborado pela Rico Investimentos, que é uma marca da XP Investimentos CCTVM S.A. (“Rico”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A Rico não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório. Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor. O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à Rico e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela Rico. O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Instrução CVM nº 598/18 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas da Rico estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários do Grupo XP. O atendimento de nossos clientes é realizado por empregados da Rico. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de cliente. Antes de qualquer decisão, os clientes deverão realizar o processo de suitability e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. Este material não sugere qualquer alteração de carteira, mas somente orientação sobre produtos adequados a determinado perfil de investidor. A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

Este relatório é destinado à circulação exclusiva para a rede de relacionamento da Rico, podendo também ser divulgado no site da Rico. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Rico. A Ouvidoria da Rico tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 771 5454. SAC. 0800 774 0402. O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da Rico: https://www.rico.com.vc/custos A Rico se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo. A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas. O investimento em ações é indicado para investidores de perfil moderado e agressivo, de acordo com a política de suitability praticada pela Rico. Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela Rico. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. O investimento em termos é indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela Rico. São contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem. O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos, e por isso é indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela Rico. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento