O que são os Juros

Você provavelmente escuta a palavra “juros”, nos noticiários de economia, mas saiba que o conceito de juros é muito anterior à invenção da própria economia: ele remete às chamadas trocas intertemporais. Na natureza, as relações entre diferentes espécies em um ecossistema se dão por meio dessas trocas.

Por exemplo, algumas plantas fornecem néctar para os insetos em troca da polinização de suas flores. Essa troca é intertemporal, pois as plantas investem recursos no presente para garantir a reprodução futura. Os insetos, por sua vez, recebem o néctar como recompensa por seu trabalho de polinização, o que lhes garante alimento no futuro.

Da mesma forma, os animais que armazenam alimentos para o inverno estão fazendo uma troca intertemporal, investindo recursos no presente para garantir a sobrevivência no futuro. Essa estratégia é uma forma de lidar com a escassez de alimentos em determinadas épocas do ano.

Na economia, os juros também representam as trocas intertemporais. Eles surgiram da ideia de que o uso do dinheiro no presente tem um valor que deve ser compensado no futuro. Desde a antiguidade, várias sociedades reconheciam que, quando uma pessoa empresta dinheiro a outra, essa pessoa deveria receber alguma forma de compensação pelo uso do seu dinheiro. Essa compensação é conhecida como juros.

Os Juros na História

Os juros surgiram primeiramente nas atividades comerciais, na medida em que os comerciantes precisavam de dinheiro para financiar suas operações, como a compra de mercadorias. Os comerciantes que emprestavam dinheiro cobravam juros para compensar o risco de não receber de volta o dinheiro emprestado. Essa prática se tornou cada vez mais comum à medida que as economias se desenvolviam e o comércio se tornava mais complexo.

Na Grécia antiga, por exemplo, os juros eram comuns, mas a cobrança de juros excessivos era considerada uma prática antiética. Na Idade Média, a Igreja Católica considerava a cobrança de juros como pecaminosa, o que limitava a oferta de empréstimos na Europa Ocidental. No entanto, em outras partes do mundo, como no Oriente Médio, a cobrança de juros era comum e aceita.

A partir da Idade Moderna, com o desenvolvimento do sistema bancário, a cobrança de juros se tornou uma prática comum e essencial para o funcionamento do sistema financeiro. Os bancos passaram a emprestar dinheiro a juros para financiar suas operações e ganhar lucro. Com o tempo, surgiram diferentes tipos de juros, como os juros simples e os juros compostos, e diferentes taxas de juros para diferentes tipos de empréstimos e investimentos.

Hoje, os juros são uma parte fundamental do sistema financeiro e são utilizados para financiar projetos e investimentos em todo o mundo. Os juros podem ser vistos como uma forma de remuneração pelo risco assumido pelo emprestador ou investidor, e são determinados pela oferta e demanda de dinheiro no mercado.

Os juros, que representam o custo do dinheiro, são um aspecto importante da economia que pode trazer tanto problemas quanto oportunidades para indivíduos e empresas.

Juros: melhor tê-lo como um aliado

Os juros elevados podem representar um grande problema para quem precisa tomar empréstimos ou financiamentos. Seja para adquirir uma casa, um carro ou financiar um negócio, as taxas de juros altas podem tornar o pagamento das prestações mais difícil e caro, aumentando o risco de inadimplência e até mesmo levando à falência. Além disso, os juros elevados podem desestimular o consumo e o investimento, reduzindo o crescimento econômico.

Por outro lado, os juros também podem trazer oportunidades. Para quem tem dinheiro disponível para investir, as taxas de juros elevadas podem representar uma oportunidade de obter bons retornos financeiros. Investimentos como títulos públicos, CDBs e fundos de renda fixa podem oferecer rendimentos mais atrativos quando as taxas de juros estão altas. Além disso, os juros podem estimular o ato de poupar, uma vez que o dinheiro parado em conta corrente rende pouco ou nada.

Vale ressaltar que a política monetária de um país tem grande influência sobre as taxas de juros. Quando o Banco Central decide aumentar os juros, por exemplo, isso pode ser uma forma de conter a inflação e fortalecer a moeda nacional. Por outro lado, quando o objetivo é estimular o crescimento econômico, o Banco Central pode optar por reduzir os juros, incentivando o consumo e o investimento.

Em resumo, os juros podem tanto trazer problemas quanto oportunidades, dependendo de como você o utiliza. Por isso, é essencial que você, investidor(a), entenda como as taxas de juros funcionam e como elas podem afetar suas finanças pessoais ou empresariais, para que seja possível tomar as melhores decisões de investimento e financiamento. Saber usar os juros a seu favor pode ser um divisor de águas na sua vida financeira.

Para além do entendimento sobre o conceito de juros, é essencial que você desenvolva a mentalidade e o comportamento certo para conseguir sempre separar uma parte da sua renda para os investimentos. Para isso é necessário trabalhar o autocontrole, que são justamente as trocas intertemporais feitas com consciência. Aqui seguem alguns dos fatores que podem ajudar ou atrapalhar boas escolhas intertemporais:

- Algumas pessoas podem ter uma habilidade inata para resistir às tentações, enquanto outras podem ter mais dificuldade em controlar seus impulsos. Independentemente do seu perfil, autocontrole pode ser treinado e fortalecido.

- O ambiente em que você vive pode influenciar suas escolhas intertemporais. Por exemplo, um ambiente com muitas distrações, estímulos e oportunidades para comportamentos impulsivos pode tornar mais difícil para alguém resistir às tentações do presente.

- As pessoas podem ter diferentes percepções das consequências de suas escolhas. Algumas podem valorizar mais as recompensas a longo prazo, enquanto outras podem estar mais focadas nas recompensas imediatas.

- As pessoas podem ter diferentes necessidades e desejos que influenciam suas escolhas. Por exemplo, alguém que está lutando para sobreviver pode estar mais propenso a escolher recompensas imediatas, enquanto alguém com segurança financeira pode estar mais propenso a escolher recompensas a longo prazo.

- As experiências passadas podem influenciar as escolhas intertemporais das pessoas. Por exemplo, alguém que teve experiências positivas com recompensas a longo prazo pode estar mais propenso a escolher essa opção no futuro.

É importante lembrar que esses fatores não são excludentes e podem interagir de maneiras complexas para influenciar as escolhas intertemporais das pessoas. A compreensão desses fatores pode ajudar você a fazer escolhas mais conscientes e benéficas a longo prazo.

Os juros na prática

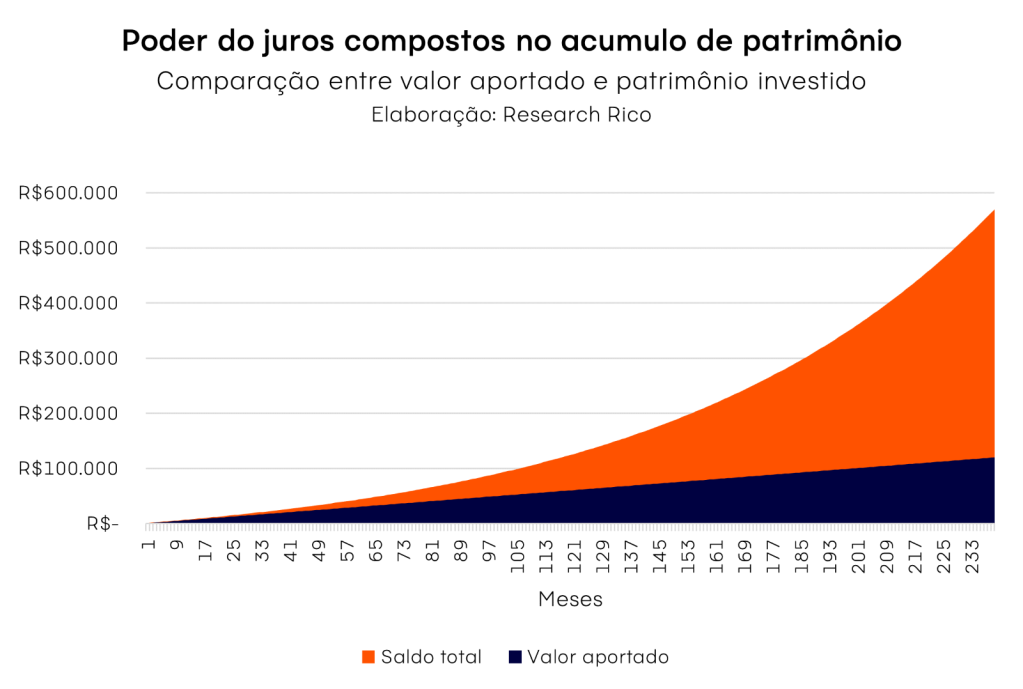

Bom, mas qual é a diferença entre aprender a poupar e investir e receber juros ou viver o presente sem responsabilidade e pagar juros? Eu fiz uma conta ilustrativa para que você possa entender o que estou falando.

Como exemplo de dívida vou usar a mais disseminada no Brasil, que é a dívida de cartão de crédito. Os juros de dívidas do cartão de crédito são de aproximadamente 350% ao ano. Já os juros acumulados em investimentos seguros são hoje de aproximadamente 13,75% ao ano.

Investir R$500 todos os meses a 13,75% ao ano por 20 anos te leva a acumular R$ 569.037,44, sendo que R$ 449.037,44 são apenas de juros!

Agora, se você ficar devendo em uma dívida de cartão de crédito com taxa de 350% de juros ao ano, imagina a bola de neve que ela pode se tornar. Por isso, nesse texto quero que você entenda a importância de evitar dívidas de cartão de crédito e pensar em usar os juros compostos a seu favor na sua jornada de investidor.

Seguem algumas dicas que podem ajudar você a usar o cartão de crédito com sabedoria e evitar problemas financeiros:

- Defina um limite de gastos mensais: antes de usar o cartão de crédito, é importante definir um limite de gastos mensais e tentar não o ultrapassar. Isso ajuda a controlar os gastos e evitar dívidas desnecessárias.

- Pague a fatura integralmente: uma das principais armadilhas do cartão de crédito é o pagamento mínimo da fatura, que pode levar a uma dívida crescente devido aos juros elevados. É importante pagar a fatura integralmente todos os meses, para evitar juros e encargos adicionais.

- Evite parcelamentos: muitas vezes, os cartões de crédito oferecem a opção de parcelamento de compras em várias vezes. No entanto, essa opção geralmente inclui juros altos e pode levar a uma dívida maior do que o valor original da compra. Tente evitar parcelamentos e faça compras à vista sempre que possível.

- Acompanhe os gastos no cartão: é importante acompanhar os gastos realizados no cartão de crédito e verificar a fatura mensalmente. Isso ajuda a identificar compras não autorizadas ou erros de cobrança, além de manter o controle dos gastos.

- Use o cartão com responsabilidade: o cartão de crédito pode ser uma ferramenta útil para compras online, viagens e emergências. No entanto, é importante usar o cartão com responsabilidade e evitar gastos desnecessários ou impulsivos.

- Escolha um cartão adequado: antes de escolher um cartão de crédito, é importante verificar as taxas de juros, anuidade, benefícios e condições de uso. Escolha um cartão que atenda às suas necessidades e perfil de gastos, e evite acumular cartões desnecessários. Na Rico você tem uma um cartão de crédito sem anuidade com cartões adicionais gratuitos, todos os benefícios do Visa Infinite e muito mais. Do jeitinho que só a Rico faz!

Cartão de crédito não é sinônimo de gastar dinheiro à toa! Usando direitinho, é um recurso que pode trazer benefícios e fazer seu dinheiro render ainda melhor.

Saber como funcionam os juros compostos é fundamental para qualquer pessoa que deseja ter uma vida financeira saudável e próspera.

Ao compreender como esses juros podem trabalhar a seu favor, você pode evitar cair em armadilhas financeiras, como as dívidas de cartão de crédito, e aprender a investir de forma mais inteligente, maximizando seus retornos.

Portanto, vale a pena dedicar tempo e esforço para aprender sobre os juros compostos e como eles podem ajudá-lo a atingir seus objetivos financeiros de longo prazo. Com o conhecimento e a prática adequados, você pode usar os juros compostos a seu favor e alcançar uma vida financeira mais segura e estável.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.